FP1級 2023年9月 応用編 問54

Aさん(46歳)は、これまで投資信託Yで資産運用を行ってきたが、余裕資金が生じたため、投資額を増やしたいと考えている。現在、X社株式(東京証券取引所上場銘柄)と投資信託Zに興味があり、下記の資料を参考にして、投資判断を行いたいと考えている。また、Aさんは、保有している投資信託の運用結果について、どのように評価すればよいのか知りたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈2026年3月期のX社の財務データ等〉(単位:百万円) 〈投資信託Y・投資信託Zの実績収益率・標準偏差・相関係数〉

〈投資信託Y・投資信託Zの実績収益率・標準偏差・相関係数〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

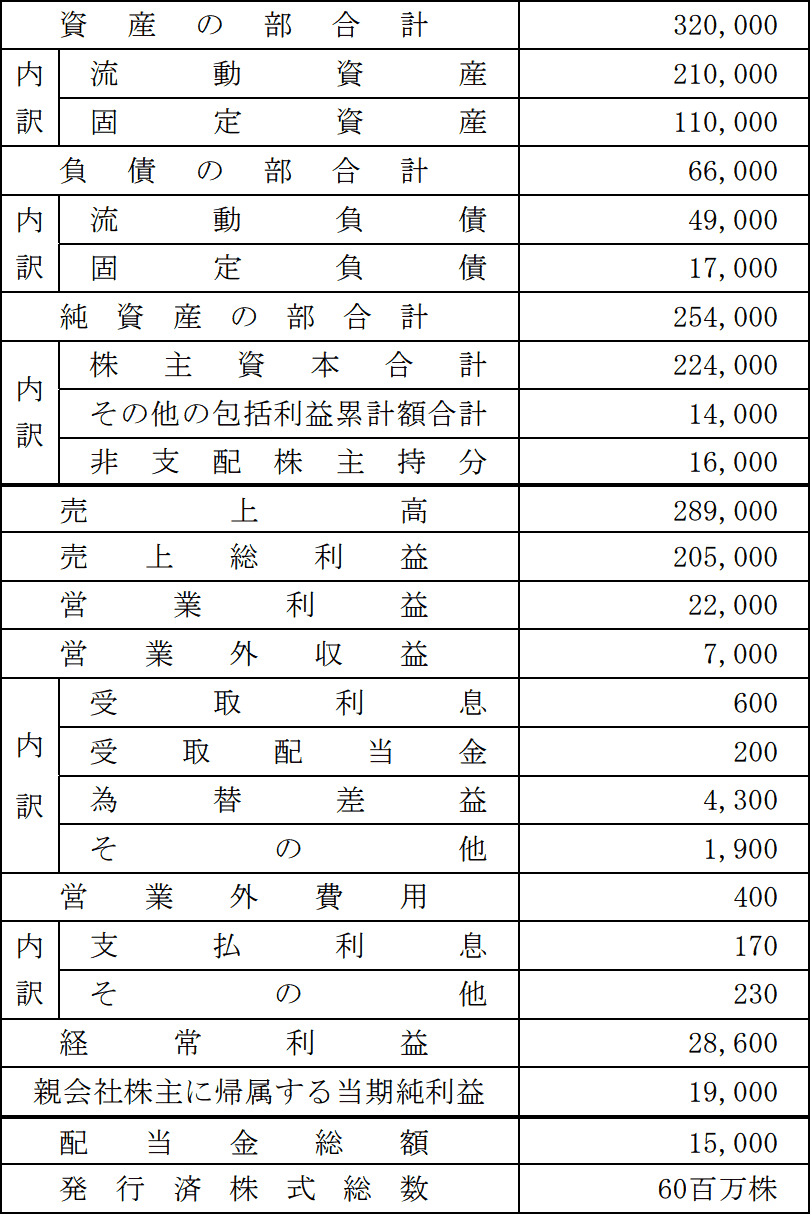

〈2026年3月期のX社の財務データ等〉(単位:百万円)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問54

《設例》の〈X社の財務データ等〉に基づいて、Mさんが、Aさんに対して説明した以下の文章の空欄①~④に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、計算結果は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 〈固定比率、固定長期適合率〉

「X社の固定比率は□□□%、固定長期適合率は(①)%です。固定比率は100%以下が理想とされますが、固定長期適合率が100%以下であれば、通常、財務の健全性において大きな問題があるとは考えません。なお、固定長期適合率が100%を大きく超えるようであれば、財務の健全性に問題があると判断しますが、設備投資額が大きい製造業などは、水準が高めになる傾向があります」 - 〈インタレスト・カバレッジ・レシオ〉

「X社のインタレスト・カバレッジ・レシオは(②)倍です。この数値が高いほど金利負担の支払能力が高く、財務に余裕があることを示しますが、同業他社と比較することをお勧めします。また、単年の数値だけではなく、過去のトレンドを把握することで、財務体質が悪化しているか否かを判断することが大切です」 - 〈負債比率〉

「X社の負債比率は(③)%です。この数値が低いほど企業の安全性は高くなり、負債比率が100%以下であれば、財務状態は良好と判断されます。負債比率が高いほど、(④)レバレッジが大きくなります。負債比率は業種によりその平均値が大きく異なっており、多額の設備投資が必要な業種では負債比率は高くなる傾向があります」

| ①% |

| ②倍 |

| ③% |

| ④レバレッジ |

広告

広告

正解

| ① 43.14(%) |

| ② 134.12(倍) |

| ③ 27.73(%) |

| ④ 財務(レバレッジ) |

分野

科目:C.金融資産運用細目:5.株式投資

解説

〔①について〕

固定長期適合率は、固定比率(固定資産÷自己資本×100)の分母に固定負債を加えたもので、自己資本と固定負債の合計に対する固定資産の割合を示します。100%以下が安全性の目安とされます。

固定長期適合率(%)=固定資産自己資本+固定負債×100

固定資産は110,000、自己資本は純資産額から「新株予約権」と「非支配株主持分」の2つを除いた額なので「254,000-16,000=238,000」、固定負債は17,000です。したがって、固定長期適合率は、

110,000238,000+17,000×100=43.137…%

(小数点以下第3位四捨五入)43.14%

よって、正解は43.14(%)となります。

〔②について〕

インタレスト・カバレッジ・レシオは、借入金などの利息の支払い能力を評価するための指標で、事業利益が金融費用(支払利息・割引料)の何倍であるかを以下の算式で求めます。

インタレスト・カバレッジ・レシオ(倍)=事業利益÷金融費用

事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

X社の事業利益は「22,000+600+200=22,800」、金融費用(支払利息のみ)は170なので、インタレスト・カバレッジ・レシオは、

22,800÷170=134.117…倍

(小数点以下第3位四捨五入)134.12倍

よって、正解は134.12(倍)となります。

〔③について〕

負債比率は、自己資本に対する負債の割合をみる指標で「負債÷自己資本×100」で求めます。負債は66,000、自己資本は①で計算した238,000ですから、負債比率(%)は、

66,000÷238,000×100=27.731…%

(小数点以下第3位四捨五入)27.73%

よって、正解は27.73(%)となります。

〔④について〕

財務レバレッジは、総資本が自己資本の何倍になっているかをみる指標で「総資本÷自己資本」で計算します(単位は"倍")。2倍以下が目安とされます。総資本は「自己資本+負債」なので、自己資本がそのままで負債額が多くなれば、式中の分子が大きくなって財務レバレッジは増加することになります。

よって、正解は財務となります。

固定長期適合率は、固定比率(固定資産÷自己資本×100)の分母に固定負債を加えたもので、自己資本と固定負債の合計に対する固定資産の割合を示します。100%以下が安全性の目安とされます。

固定長期適合率(%)=固定資産自己資本+固定負債×100

固定資産は110,000、自己資本は純資産額から「新株予約権」と「非支配株主持分」の2つを除いた額なので「254,000-16,000=238,000」、固定負債は17,000です。したがって、固定長期適合率は、

110,000238,000+17,000×100=43.137…%

(小数点以下第3位四捨五入)43.14%

よって、正解は43.14(%)となります。

〔②について〕

インタレスト・カバレッジ・レシオは、借入金などの利息の支払い能力を評価するための指標で、事業利益が金融費用(支払利息・割引料)の何倍であるかを以下の算式で求めます。

インタレスト・カバレッジ・レシオ(倍)=事業利益÷金融費用

事業利益は、本業の収益である営業利益に金融収益を加えた金額です。金融収益とは、営業外利益のうち受取利息・受取配当金・その他投資利益等の合計をいいます。

X社の事業利益は「22,000+600+200=22,800」、金融費用(支払利息のみ)は170なので、インタレスト・カバレッジ・レシオは、

22,800÷170=134.117…倍

(小数点以下第3位四捨五入)134.12倍

よって、正解は134.12(倍)となります。

〔③について〕

負債比率は、自己資本に対する負債の割合をみる指標で「負債÷自己資本×100」で求めます。負債は66,000、自己資本は①で計算した238,000ですから、負債比率(%)は、

66,000÷238,000×100=27.731…%

(小数点以下第3位四捨五入)27.73%

よって、正解は27.73(%)となります。

〔④について〕

財務レバレッジは、総資本が自己資本の何倍になっているかをみる指標で「総資本÷自己資本」で計算します(単位は"倍")。2倍以下が目安とされます。総資本は「自己資本+負債」なので、自己資本がそのままで負債額が多くなれば、式中の分子が大きくなって財務レバレッジは増加することになります。

よって、正解は財務となります。

広告

広告