FP1級 2023年9月 応用編 問55

Aさん(46歳)は、これまで投資信託Yで資産運用を行ってきたが、余裕資金が生じたため、投資額を増やしたいと考えている。現在、X社株式(東京証券取引所上場銘柄)と投資信託Zに興味があり、下記の資料を参考にして、投資判断を行いたいと考えている。また、Aさんは、保有している投資信託の運用結果について、どのように評価すればよいのか知りたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

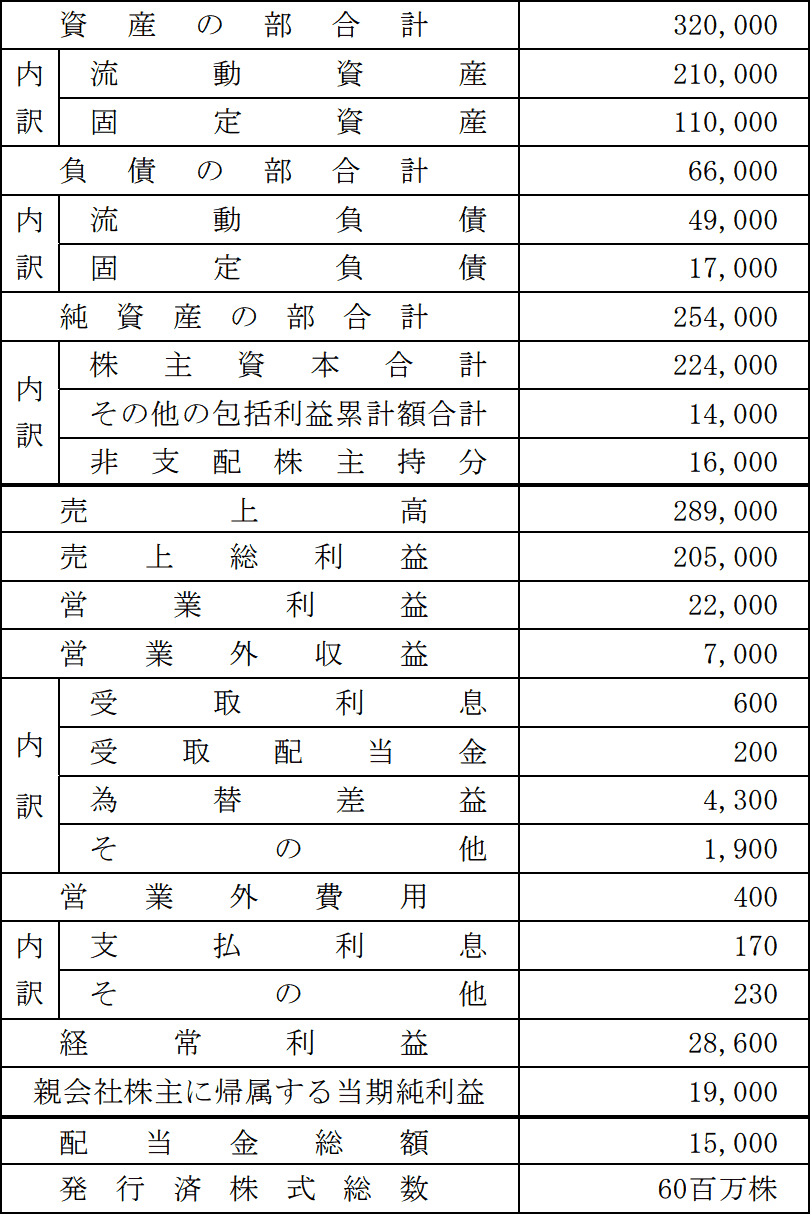

〈2026年3月期のX社の財務データ等〉(単位:百万円) 〈投資信託Y・投資信託Zの実績収益率・標準偏差・相関係数〉

〈投資信託Y・投資信託Zの実績収益率・標準偏差・相関係数〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈2026年3月期のX社の財務データ等〉(単位:百万円)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問55

Mさんは、Aさんに対して、投資信託のパフォーマンス評価および収益率について説明した。Mさんが説明した以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、計算結果は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 〈パフォーマンス評価〉

「主に国内株式を組み入れた投資信託の収益率が10%であるときに、東証株価指数(TOPIX)が15%上昇していた場合、その運用が必ずしも良好であったとはいえません。このように投資信託のパフォーマンス評価をする際に、比較対象となる指標を一般に(①)と呼びます。

投資信託のパフォーマンスは、単に収益率が高ければよいということではありません。高い収益率は、高いリスクをとった結果であるかもしれないからです。ポートフォリオ運用において、(①)の収益率とポートフォリオの収益率との乖離度合いは、トラッキングエラーで表されます。トラッキングエラーは、ポートフォリオの収益率と(①)の収益率との差(超過収益率)の(②)であり、この数値が大きいほど、ポートフォリオの収益率の変動が(①)の収益率から乖離していたことを表します。

リスク調整後収益率の1つである(③)・レシオは、ポートフォリオの収益率から安全資産利子率を差し引いた超過収益率を、ポートフォリオの収益率の(②)で除して求めます。また、(④)・レシオは、(①)の収益率に対するポートフォリオの超過収益率をトラッキングエラーで除したものにより、ポートフォリオの運用成果を評価する手法であり、主にアクティブ運用の成果を測る際に用いられます」 - 〈収益率〉

「収益率の測定方法には、さまざまな概念がありますが、代表的なものとして(⑤)加重収益率と□□□加重収益率があります。(⑤)加重収益率は、ポートフォリオへの資金の流入・流出を含めた収益率であるため、投資するタイミングの巧拙を含めたポートフォリオ全体のパフォーマンス評価に適しているといわれます。一方、□□□加重収益率は、ポートフォリオへの資金の流入・流出の影響を取り除いた収益率であるため、資金の流入・流出をコントロールできない投資信託等のファンドマネジャーのパフォーマンス評価に適しているといわれます。

仮に、年初の時価総額が10億円である投資信託において、1年目の収益率(年率)が10%となり、1年目の年末に資金が5億円追加されて、2年目の収益率(年率)が12.5%であった場合、時間加重収益率(年率)は(⑥)%となります」

| ① |

| ② |

| ③・レシオ |

| ④・レシオ |

| ⑤加重収益率 |

| ⑥% |

広告

広告

正解

| ① ベンチマーク |

| ② 標準偏差 |

| ③ シャープ(・レシオ) |

| ④ インフォメーション(・レシオ) |

| ⑤ 金額(加重収益率) |

| ⑥ 11.24(%) |

分野

科目:C.金融資産運用細目:3.投資信託

解説

〔①について〕

投資信託において、運用成績を評価する基準や比較対象となる指標をベンチマークといいます。日本国内の上場株式を対象とする投資信託であれば、代表的なベンチマークとして日経平均株価や東証株価指数(TOPIX)が挙げられます。

よって、ベンチマークが当てはまります。

〔②について〕

投資信託のポートフォリオ運用の実際の収益率がベンチマーク(目標としていた指標)に対してどれだけ離れていたか、その大きさを示すのがトラッキングエラー(追跡の誤差という意味)です。トラッキングエラーの値は、ポートフォリオの収益率とベンチマークの収益率との標準偏差です。標準偏差の値が大きいほど、収益率のバラツキが大きく、リスクが大きいことを示します。逆に標準偏差の値が小さければ、収益率のバラつきは少なく、リスクは小さいといえます。

よって、標準偏差が当てはまります。

〔③について〕

安全資産利子率に対するポートフォリオの超過収益率を標準偏差で除すという説明から、シャープ・レシオとわかります。シャープ・レシオは、ポートフォリオの超過収益率を、ポートフォリオの標準偏差で除した値であり、以下の算式で求めます。

ポートフォリオの収益率-安全資産利益率標準偏差

よって、正解はシャープ(・レシオ)となります。

〔④について〕

ベンチマークの収益率に対するポートフォリオの超過収益率をトラッキングエラーで除すという説明およびアクティブ運用で用いられるという説明から、インフォメーション・レシオとわかります。インフォメーション・レシオは、ベンチマークを上回る収益率(超過収益率)をトラッキングエラー(超過収益率の標準偏差)で除した値であり、以下の算式で求めます。

ポートフォリオの収益率-ベンチマークの収益率トラッキングエラー

よって、正解はインフォメーション(・レシオ)となります。

〔⑤について〕

ファンドの収益率を測定する手法として、時間加重収益率と金額加重収益率があります。

よって、正解は金額(加重収益率)となります。

〔⑥について〕

時間加重収益率にはいくつかの計算方法がありますが、厳密法では以下の関係式に基づいて、評価期間における1年当たりの収益率を算出します。

(1+r)n=第1期末の時価総額第1期当初の元本×第2期末の時価総額第2期当初の元本×…×第n期末の時価総額第n期当初の元本

本問では、1年目の期末に資金が追加されているので、期中のキャッシュフローの流入・流入を考慮する必要はありません。つまり、各年の収益率も収益率をそのまま使うことができます。設問では2年間の運用ですからn=2、10%⇒1.1、12.5%⇒1.125を上記の算式に代入すると、

(1+r)n=1.1×1.125

(1+r)n=1.2375

1+r=1.11242…

r=1.11242…-1

r=0.11242…

(パーセント単位に直す)r=11.242…

(小数点以下第3位四捨五入)11.24%

よって、正解は11.24(%)となります。

投資信託において、運用成績を評価する基準や比較対象となる指標をベンチマークといいます。日本国内の上場株式を対象とする投資信託であれば、代表的なベンチマークとして日経平均株価や東証株価指数(TOPIX)が挙げられます。

よって、ベンチマークが当てはまります。

〔②について〕

投資信託のポートフォリオ運用の実際の収益率がベンチマーク(目標としていた指標)に対してどれだけ離れていたか、その大きさを示すのがトラッキングエラー(追跡の誤差という意味)です。トラッキングエラーの値は、ポートフォリオの収益率とベンチマークの収益率との標準偏差です。標準偏差の値が大きいほど、収益率のバラツキが大きく、リスクが大きいことを示します。逆に標準偏差の値が小さければ、収益率のバラつきは少なく、リスクは小さいといえます。

よって、標準偏差が当てはまります。

〔③について〕

安全資産利子率に対するポートフォリオの超過収益率を標準偏差で除すという説明から、シャープ・レシオとわかります。シャープ・レシオは、ポートフォリオの超過収益率を、ポートフォリオの標準偏差で除した値であり、以下の算式で求めます。

ポートフォリオの収益率-安全資産利益率標準偏差

よって、正解はシャープ(・レシオ)となります。

〔④について〕

ベンチマークの収益率に対するポートフォリオの超過収益率をトラッキングエラーで除すという説明およびアクティブ運用で用いられるという説明から、インフォメーション・レシオとわかります。インフォメーション・レシオは、ベンチマークを上回る収益率(超過収益率)をトラッキングエラー(超過収益率の標準偏差)で除した値であり、以下の算式で求めます。

ポートフォリオの収益率-ベンチマークの収益率トラッキングエラー

よって、正解はインフォメーション(・レシオ)となります。

〔⑤について〕

ファンドの収益率を測定する手法として、時間加重収益率と金額加重収益率があります。

- 時間加重収益率

- 時間加重収益率は、評価期間の期中に行われたキャッシュフローの流入・流出の影響を排除して収益率を計算する。運用者のパフォーマンスを評価するのに適している。FP1級で計算が要求されるのはこちらです

- 金額加重収益率

- 評価期間の期中に行われたキャッシュフローの流入・流出の影響を含めて収益率を計算する。投資家が商品を売買したタイミングの良し悪しの影響など、ポートフォリオ全体のパフォーマンスを評価するのに適している。内部収益率やインベスターリターンとも呼ばれる

よって、正解は金額(加重収益率)となります。

〔⑥について〕

時間加重収益率にはいくつかの計算方法がありますが、厳密法では以下の関係式に基づいて、評価期間における1年当たりの収益率を算出します。

(1+r)n=第1期末の時価総額第1期当初の元本×第2期末の時価総額第2期当初の元本×…×第n期末の時価総額第n期当初の元本

本問では、1年目の期末に資金が追加されているので、期中のキャッシュフローの流入・流入を考慮する必要はありません。つまり、各年の収益率も収益率をそのまま使うことができます。設問では2年間の運用ですからn=2、10%⇒1.1、12.5%⇒1.125を上記の算式に代入すると、

(1+r)n=1.1×1.125

(1+r)n=1.2375

1+r=1.11242…

r=1.11242…-1

r=0.11242…

(パーセント単位に直す)r=11.242…

(小数点以下第3位四捨五入)11.24%

よって、正解は11.24(%)となります。

広告

広告