FP1級 2024年1月学科試験 問23

問23

2024年から始まった新しいNISAに関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- ある年の年末の非課税保有額が、つみたて投資枠1,200万円、成長投資枠400万円であった場合、その翌年中に、つみたて投資枠を利用して新たに購入することができる金額の上限は120万円である。

- ある年の年末の非課税保有額が、つみたて投資枠600万円、成長投資枠1,200万円であり、その翌年中に、つみたて投資枠の商品を簿価残高で600万円分売却した場合、同年中に、つみたて投資枠を利用して新たに購入することができる金額の上限は120万円である。

- ある年の年末の非課税保有額が、つみたて投資枠300万円、成長投資枠700万円であった場合、その翌年中に、成長投資枠を利用して新たに購入することができる金額の上限は240万円である。

- ある年の年末の非課税保有額が、つみたて投資枠500万円、成長投資枠1,000万円であり、その翌年中に、成長投資枠の商品を簿価残高で700万円分売却した場合、同年中に、成長投資枠を利用して新たに購入することができる金額の上限は200万円である。

広告

広告

正解 2

問題難易度

肢116.7%

肢239.6%

肢312.9%

肢430.8%

肢239.6%

肢312.9%

肢430.8%

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

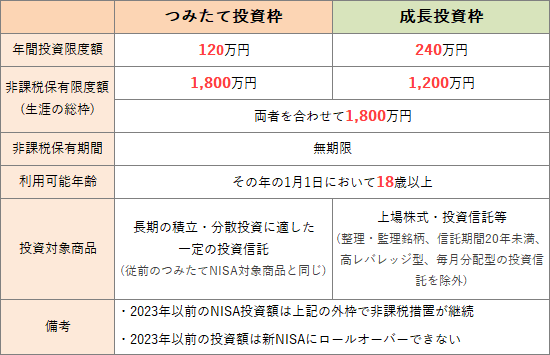

2024年からのNISAは、従前のつみたてNISAに対応する「つみたて投資枠」と従前の一般NISAに対応する「成長投資枠」に改組されました。2つの枠を合わせて1,800万円が非課税保有限度額となります。

- つみたて投資枠

- 長期積立投資に適した一定の投資信託を対象とし、年間120万円、生涯を通じて1,800万円までの投資が非課税となる

- 成長投資枠

- 上場株式・投資信託等を対象とし、年間240万円、生涯を通じて1,200万円までの投資が非課税となる

- 適切。つみたて投資枠の年間投資枠は120万円、非課税保有限度額は1,800万円です。つみたて投資枠の保有額は1,200万円なので、新たに120万円分をNISA口座で購入することができます。

- [不適切]。売却した分の非課税枠が再利用可能となるのは、売却の翌年以降です。年末時点で非課税保有限度額まで保有していますから、翌年に600万円分を売却してもその枠を利用可能になるのは次の年です。したがって、同年中に新たにNISA口座で購入することはできません。

- 適切。成長投資枠の年間投資枠は240万円、非課税保有限度額は1,200万円、かつ、つみたて投資枠と合わせて1,800万円までです。成長投資枠の保有額は700万円なので、新たに240万円分を購入することができます。

- 適切。成長投資枠の年間投資枠は240万円、非課税保有限度額は1,200万円、かつ、つみたて投資枠と合わせて1,800万円までです。売却した分の枠を利用可能になるのは次の年なので、翌年中に成長投資枠で購入できる上限は年末時点における残り枠である200万円までとなります。

広告

広告