FP1級 2024年5月学科試験 問12

問12

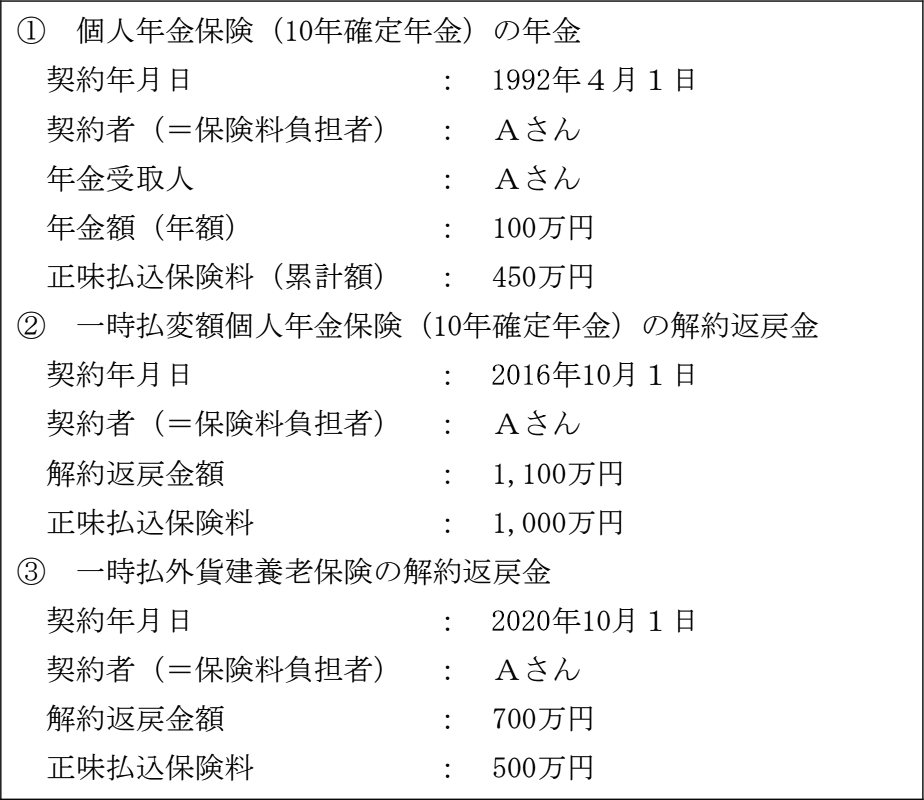

居住者であるAさん(65歳)は、2025年中に下記の生命保険の年金および解約返戻金を受け取った。当該生命保険の課税関係に関する次の記述のうち、最も不適切なものはどれか。なお、Aさんは給与所得者ではなく、Aさんが2025年中に受け取った下記の年金および解約返戻金以外の収入は、老齢基礎年金および老齢厚生年金の合計350万円のみである。

- Aさんが個人年金保険(10年確定年金)から受け取る年金は、年金額から当該年金額に対応する正味払込保険料の額を控除した金額に20.315%の税率を乗じて計算した金額に相当する税額が源泉徴収等される。

- Aさんが一時払変額個人年金保険(10年確定年金)を解約して受け取った解約返戻金は、一時所得の収入金額として総合課税の対象となる。

- Aさんが一時払外貨建養老保険を解約して受け取った解約返戻金は、金融類似商品として源泉分離課税の対象となる。

- Aさんは、公的年金等に係る雑所得以外の所得金額が20万円を超えるため、2025年分の所得税について確定申告をしなければならない。

広告

広告

正解 1

問題難易度

肢162.1%

肢213.7%

肢313.1%

肢411.1%

肢213.7%

肢313.1%

肢411.1%

分野

科目:B.リスク管理細目:3.生命保険

解説

- [不適切]。20.315%ではありません。個人年金保険から受け取る年金額は、その年金額に対応する払込保険料を控除した額(雑所得の金額)が年額25万円以上である場合、受取り時に控除後の金額の10.21%が源泉徴収されます。

本肢の場合、正味払込保険料の累計額450万円を受取期間10年で除した45万円が各年の必要経費となり、受取額から必要経費を控除すると「100万円-45万円=55万円」です。この55万円の10.21%が源泉徴収されます。 - 適切。一時払いの(変額)個人年金保険(確定年金に限る)を契約から5年以内に解約等した場合、その保険差益は源泉分離課税の対象となります。本肢は一時払いかつ確定年金の個人年金保険ですが、契約から解約まで5年を超えているので、原則どおり一時所得として総合課税の対象となります。

- 適切。一時払いの(変額)養老保険を契約から5年以内に解約等した場合、その保険差益は源泉分離課税の対象となります。本肢は一時払い・養老保険・契約から5年以内の解約と3条件がそろっているため、その保険差益は金融類似商品として20.315%の源泉分離課税の対象となります。

- 適切。②の解約返戻金について一時所得を計算すると、以下のように総所得金額に算入する額が20万円を超えます。したがって、Aさんは確定申告をしなければなりません。

一時所得の金額 1,100万円-1,000万円-50万円=50万円

総所得金額に算入する額 50万円×1/2=25万円

広告

広告