FP1級 2024年5月学科試験 問32

問32

消費税の適格請求書等保存方式(インボイス制度)に関する次の記述のうち、最も不適切なものはどれか。

- 適格請求書発行事業者は、課税期間の基準期間における課税売上高が1,000万円以下となった場合、消費税の免税事業者となる。

- 適格請求書発行事業者が、他の課税事業者に対して課税資産の譲渡を行い、当該課税事業者から適格請求書の交付を求められた場合、原則として、適格請求書を交付しなければならない。

- 小売業を営む適格請求書発行事業者は、適格請求書に代えて、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付することができる。

- 請求書等積上げ計算では、仕入税額は、原則として、交付された適格請求書などの請求書等に記載された消費税額等のうち課税仕入れに係る部分の金額の合計額に一定の割合を乗じて算出する。

広告

広告

正解 1

問題難易度

肢169.0%

肢26.2%

肢38.6%

肢416.2%

肢26.2%

肢38.6%

肢416.2%

分野

科目:D.タックスプランニング細目:13.消費税

解説

消費税額は、原則として次の算式で算出します。

消費税額=課税売上に係る消費税額(売上税額)-課税仕入れ等に係る消費税額(仕入税額)

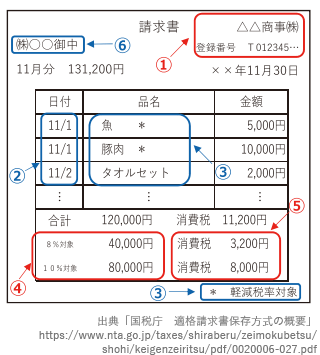

インボイス制度は、消費税の仕入税額控除の対象となる仕入れ額について、所定の事項が記載された適格請求書(インボイス)の保存を義務づける制度です。適格請求書の要件を満たすには、請求書内に次のすべての事項の記載が必要です。

消費税額=課税売上に係る消費税額(売上税額)-課税仕入れ等に係る消費税額(仕入税額)

インボイス制度は、消費税の仕入税額控除の対象となる仕入れ額について、所定の事項が記載された適格請求書(インボイス)の保存を義務づける制度です。適格請求書の要件を満たすには、請求書内に次のすべての事項の記載が必要です。

- 適格請求書発行事業者の氏名・名称および登録番号

- 取引年月日

- 取引内容(軽減対象税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名・名称

- [不適切]。適格請求書発行事業者の登録を受けている間は課税事業者となるので、基準期間の課税売上高が1,000万円以下となった場合でも免税事業者にはなりません。免税事業者となるには、適格請求書発行事業者の登録の取消しを届け出る必要があります(消費税法9条)。適格請求書発行事業者として登録を受けた国内の課税事業者は、その基準期間における課税売上高の金額の多寡にかかわらず、簡易課税制度の適用を受けることができない。(2025.5-32-1)

- 適切。適格請求書発行事業者が日本国内で課税資産の譲渡を行い、適格請求書の交付を求められた場合、原則として適格請求書を交付しなければなりません(消費税法57条の4)。

- 適切。小売業や飲食店業、タクシー業など不特定多数の者に課税資産の譲渡等を行う業種の者は、適格請求書に代えて、適格簡易請求書を交付することができます。適格簡易請求書は、記載事項のうち交付先の事業者の氏名・名称の記載が不要、消費税額等と適用税率のいずれか一方の記載で足りるなど簡略化されたものです(消費税法57条の4第2項)。適格請求書発行事業者が国内において行った課税資産の譲渡等が小売業や飲食店業に係るものである場合、適格請求書発行事業者は、適格請求書に代えて、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付することができる。(2026.5-32-3)

- 適切。インボイス制度における仕入税額は、原則として、交付された適格請求書等に記載された消費税額を合計し、それに所定の割合を乗じて仕入税額を算出する「積上げ計算」によって行います。消費税10%のうち国税は7.8%・地方税は2.2%なので、それぞれ消費税額に100分の78・100分の22を乗じることで両者に分けます。仕入税額を求める方法としては他に「割戻し計算」があり、これは課税仕入れ額に一定割合を乗じて仕入税額を求める方法です(消費税法令46条)。なお、売上税額の計算では割戻し計算が原則、積上げ計算が特例的な方法と逆になっています。

【参考】解説の便宜上、100分の22を乗じて地方消費税を算出すると記載していますが、実際には、地方消費税は国税の消費税額を課税標準として78分の22の税率を乗じて求めることになっています(地方税法78条の83)。

広告

広告