FP1級 2024年5月 応用編 問56

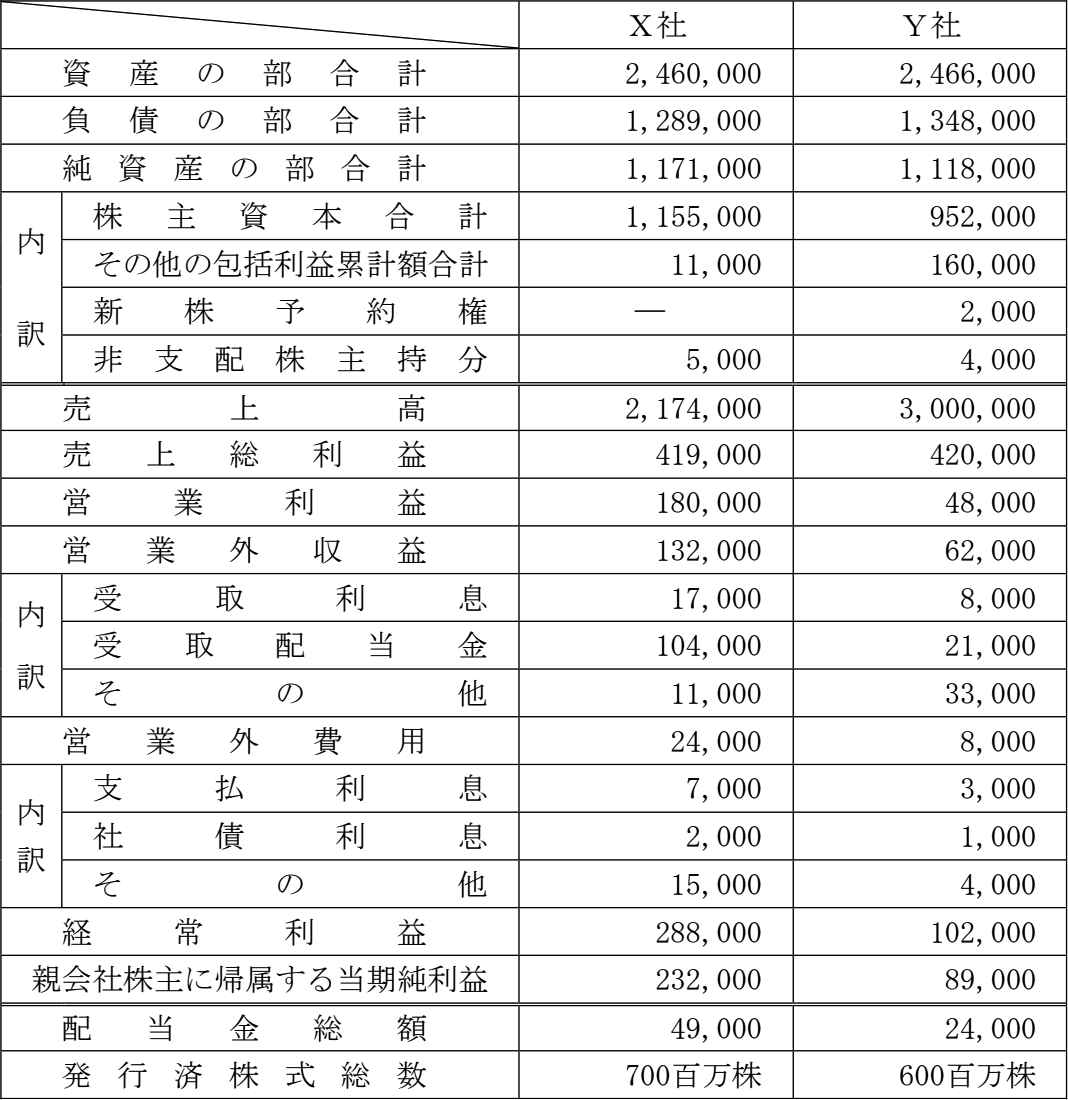

Aさん(43歳)は、資産形成を目的として上場株式と投資信託への投資を行うことを検討している。Aさんは、上場株式については同業種のX社とY社に興味を持っており、投資対象としてふさわしいかX社とY社の財務データを比較してみたいと考えている。また、上場株式や投資信託への投資にあたり、2024年1月から始まったNISAを利用したいと考えている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ等〉(単位:百万円)

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ等〉(単位:百万円)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問56

Mさんは、Aさんに対して、2024年1月から始まったNISAについて説明した。Mさんが説明した以下の文章の空欄①~⑦に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、空欄⑦に入る最も適切な語句は、下記の〈空欄⑦の選択肢〉のなかから選び、その記号を解答用紙に記入しなさい。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

「NISA口座は、『つみたて投資枠』と『成長投資枠』の2つから構成されています。

つみたて投資枠で投資することができる金額は年間(①)万円まで、成長投資枠で投資することができる金額は年間240万円までで、両者を併用することで年間□□□万円まで投資を行うことが可能です。ただし、年間投資枠のほかに1,800万円(うち成長投資枠は□□□万円)の非課税保有限度額が設定されており、これを超過するような投資は行うことができません。仮に、ある年の非課税保有額が成長投資枠のY社株式900万円のみであるときに、そのNISA口座でX社株式を150万円分購入し、その翌年にY社株式を簿価残高で100万円分売却した場合、Y社株式を売却した年に成長投資枠で新たに購入することができる金額の上限は(②)万円となります。

NISA口座を開設するためには、証券会社等でNISA口座に関する約款の交付・説明を受けて、『非課税口座開設届出書』を提出する必要がありますが、その年の1月1日において(③)歳以上の者でなければ開設することはできません。なお、NISA口座で保有する上場株式や投資信託の配当金や分配金を非課税とするためには、証券会社で配当金や分配金を受領する(④)方式を選択する必要があります。

NISA口座を開設した金融機関を変更する場合、変更したい年分の前年の□□□月□□□日から変更したい年分の属する年の(⑤)までに、変更前の金融機関に『金融商品取引業者等変更届出書』を提出して『勘定廃止通知書』の交付を受け、変更しようとする金融機関に、その『勘定廃止通知書』および『非課税口座開設届出書』を提出します。ただし、変更したい年分の属する年の(⑥)以降、変更前の金融機関のNISA口座で買付けがあった場合には、その年分については金融機関を変更することはできません。なお、金融機関を変更する場合、変更前の金融機関のNISA口座で保有している上場株式や投資信託は、変更後の金融機関の(⑦)」

〈空欄⑦の選択肢〉

「NISA口座は、『つみたて投資枠』と『成長投資枠』の2つから構成されています。

つみたて投資枠で投資することができる金額は年間(①)万円まで、成長投資枠で投資することができる金額は年間240万円までで、両者を併用することで年間□□□万円まで投資を行うことが可能です。ただし、年間投資枠のほかに1,800万円(うち成長投資枠は□□□万円)の非課税保有限度額が設定されており、これを超過するような投資は行うことができません。仮に、ある年の非課税保有額が成長投資枠のY社株式900万円のみであるときに、そのNISA口座でX社株式を150万円分購入し、その翌年にY社株式を簿価残高で100万円分売却した場合、Y社株式を売却した年に成長投資枠で新たに購入することができる金額の上限は(②)万円となります。

NISA口座を開設するためには、証券会社等でNISA口座に関する約款の交付・説明を受けて、『非課税口座開設届出書』を提出する必要がありますが、その年の1月1日において(③)歳以上の者でなければ開設することはできません。なお、NISA口座で保有する上場株式や投資信託の配当金や分配金を非課税とするためには、証券会社で配当金や分配金を受領する(④)方式を選択する必要があります。

NISA口座を開設した金融機関を変更する場合、変更したい年分の前年の□□□月□□□日から変更したい年分の属する年の(⑤)までに、変更前の金融機関に『金融商品取引業者等変更届出書』を提出して『勘定廃止通知書』の交付を受け、変更しようとする金融機関に、その『勘定廃止通知書』および『非課税口座開設届出書』を提出します。ただし、変更したい年分の属する年の(⑥)以降、変更前の金融機関のNISA口座で買付けがあった場合には、その年分については金融機関を変更することはできません。なお、金融機関を変更する場合、変更前の金融機関のNISA口座で保有している上場株式や投資信託は、変更後の金融機関の(⑦)」

〈空欄⑦の選択肢〉

- NISA口座に移管することはできず、売却しなければなりません

- NISA口座に移管することはできませんが、引き続き譲渡益等は非課税となります

- NISA口座に移管されます

- 特定口座に移管されます

| ①万円 |

| ②万円 |

| ③歳 |

| ④方式 |

| ⑤ |

| ⑥ |

| ⑦ |

広告

広告

正解

| ① 120(万円) |

| ② 150(万円) |

| ③ 18(歳) |

| ④ 株式数比例配分(方式) |

| ⑤ 9月30日 |

| ⑥ 1月1日 |

| ⑦ ロ |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔①について〕

2024年以降のNISAは、従来の一般NISAに対応する「成長投資枠」と、つみたてNISAに対応する「つみたて投資枠」から成る制度に改組されています。

よって、正解は120(万円)となります。

〔②について〕

成長投資枠の年間投資枠は240万円、非課税保有限度額は1,200万円、かつ、つみたて投資枠と合わせて1,800万円までです。

X社株式を購入した時点で、成長投資枠に受け入れている簿価残高(買付け残高)は「900万円+150万円=1,050万円」となります。その翌年にY社株式を100万円分売却していますが、売却した分の買付枠を利用可能になるのは次の年です。したがって、年初の保有額と非課税保有限度額の差額である「1,200万円-1,050万円=150万円」が、翌年中に成長投資枠で購入できる上限となります。

よって、正解は150(万円)となります。

〔③について〕

NISA口座を開設できるのは、その年の1月1日において18歳以上であって日本国内に居住している者です。以前は20歳でしたが成年年齢の改正に伴って引き下げられました。

よって、正解は18(歳)です。

〔④について〕

配当金の受取方法には、❶株式数比例配分方式、❷配当金領収証方式、❸登録配当金受領口座方式、❹個別銘柄指定方式の4種類がありますが、NISA口座で受け取った配当金を非課税扱いするためには「株式数比例配分方式」を選択する必要があります。株式数比例配分方式は、口座ごとの保有する株式数に応じて各証券口座で配当等を受け取る方法です。

よって、正解は株式数比例配分(方式)となります。

〔⑥、⑦について〕

NISA口座を開設する金融機関は、前年の10月1日からその年の9月30日までに手続きを行うことで1年単位で変更することが可能です。ただし、既に変更しようとする年の1月1日以降に買付けを行っている場合は変更することはできません。変更手続きとしては、変更前の金融機関から勘定廃止通知書等を受取り、それを口座開設届とともに変更先の金融機関に提出する形となります。

よって、⑥は9月30日、⑦は1月1日が正解となります。

〔⑧について〕

NISA口座を開設する金融機関を変更した場合でも、変更前のNISA口座に受け入れた金融商品は従前の金融機関のNISA口座に残り、そのまま非課税保有を続けることができます。変更後のNISA口座に移管することはできません。

よって、正解は「ロ:NISA口座に移管することはできませんが、引き続き譲渡益等は非課税となります」です。

2024年以降のNISAは、従来の一般NISAに対応する「成長投資枠」と、つみたてNISAに対応する「つみたて投資枠」から成る制度に改組されています。

- つみたて投資枠

- 長期積立投資に適した一定の投資信託を対象とし、年間120万円、生涯を通じて1,800万円までの投資が非課税となる

- 成長投資枠

- 上場株式・投資信託等を対象とし、年間240万円、生涯を通じて1,200万円までの投資が非課税となる

よって、正解は120(万円)となります。

〔②について〕

成長投資枠の年間投資枠は240万円、非課税保有限度額は1,200万円、かつ、つみたて投資枠と合わせて1,800万円までです。

X社株式を購入した時点で、成長投資枠に受け入れている簿価残高(買付け残高)は「900万円+150万円=1,050万円」となります。その翌年にY社株式を100万円分売却していますが、売却した分の買付枠を利用可能になるのは次の年です。したがって、年初の保有額と非課税保有限度額の差額である「1,200万円-1,050万円=150万円」が、翌年中に成長投資枠で購入できる上限となります。

よって、正解は150(万円)となります。

〔③について〕

NISA口座を開設できるのは、その年の1月1日において18歳以上であって日本国内に居住している者です。以前は20歳でしたが成年年齢の改正に伴って引き下げられました。

よって、正解は18(歳)です。

〔④について〕

配当金の受取方法には、❶株式数比例配分方式、❷配当金領収証方式、❸登録配当金受領口座方式、❹個別銘柄指定方式の4種類がありますが、NISA口座で受け取った配当金を非課税扱いするためには「株式数比例配分方式」を選択する必要があります。株式数比例配分方式は、口座ごとの保有する株式数に応じて各証券口座で配当等を受け取る方法です。

よって、正解は株式数比例配分(方式)となります。

〔⑥、⑦について〕

NISA口座を開設する金融機関は、前年の10月1日からその年の9月30日までに手続きを行うことで1年単位で変更することが可能です。ただし、既に変更しようとする年の1月1日以降に買付けを行っている場合は変更することはできません。変更手続きとしては、変更前の金融機関から勘定廃止通知書等を受取り、それを口座開設届とともに変更先の金融機関に提出する形となります。

よって、⑥は9月30日、⑦は1月1日が正解となります。

〔⑧について〕

NISA口座を開設する金融機関を変更した場合でも、変更前のNISA口座に受け入れた金融商品は従前の金融機関のNISA口座に残り、そのまま非課税保有を続けることができます。変更後のNISA口座に移管することはできません。

よって、正解は「ロ:NISA口座に移管することはできませんが、引き続き譲渡益等は非課税となります」です。

広告

広告