FP1級 2024年5月 応用編 問65

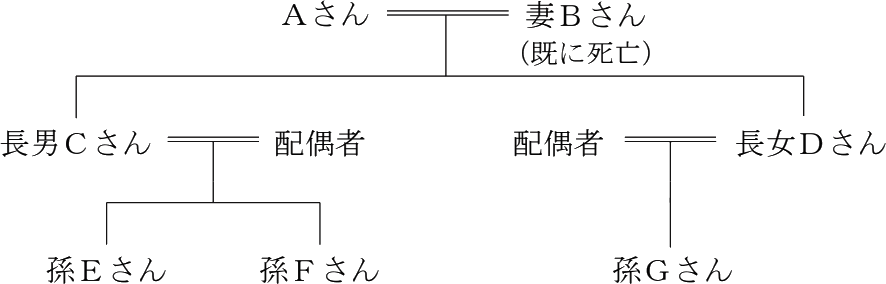

個人で不動産賃貸業を営むAさん(77歳)は、長男Cさん家族とともに二世帯住宅に居住している。当該二世帯住宅は、Aさんが長男Cさん(45歳)と建築費を折半してAさんが所有する土地上に建築したもので、Aさんと長男Cさんの共有持分はそれぞれ2分の1である。長女Dさん(39歳)は、他県で生活しており戻ってくる予定はないことから、Aさんは長男Cさんに自宅と賃貸アパートを継がせたいと考えている。

Aさんに関する資料は、以下のとおりである。

〈Aさんに関する資料〉

Aさんに関する資料は、以下のとおりである。

〈Aさんに関する資料〉

- Aさんの親族関係図

- Aさんが所有する主な財産(相続税評価額)

- 現預金

- 3,000万円

- 自宅(建物)

- 1,000万円(共有持分2分の1相当額)

- 自宅(敷地264㎡)

- 3,000万円

- 賃貸アパート(建物)

- 5,000万円

- 賃貸アパート(敷地574㎡)

- □□□円

- 賃貸アパートの敷地に関する資料

宅地面積:574㎡ 自用地価額:7,000万円

借地権割合:60% 借家権割合:30% 賃貸割合:100% - Aさんが加入している生命保険の契約内容

- 保険の種類

- 終身保険

- 契約年月

- 終身保険

- 契約者(=保険料負担者)・被保険者

- Aさん

- 死亡保険金受取人

- 長女Dさん

- 死亡保険金額

- 1,500万円

- 自宅および賃貸アパートの敷地は、「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額である。

- Aさんと長男Cさんの間で地代の授受はなく、自宅(建物)は区分所有登記をしていない。

- 問題の性質上、明らかにできない部分は「□□□」で示してある。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

遺留分および相続税の延納に関する以下の文章の空欄①~⑦に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈遺留分〉

「遺留分とは、相続財産の一定割合を一定の範囲の相続人に留保するものです。仮に、Aさんの相続が開始し、遺留分を算定するための財産の価額が1億8,000万円である場合、長女Dさんの遺留分の額は(①)万円となります。この遺留分を算定するための財産の価額には、被相続人が相続人に対して生前に行った贈与については、原則として、特別受益に該当する贈与で、かつ、相続開始前(②)年以内にされたものの価額が算入されます。

なお、遺留分権利者の遺留分侵害額請求権は、遺留分権利者が、相続の開始等があったことを知った時から(③)年間行使しないとき、または、相続開始の時から10年を経過したときに消滅します。また、遺留分権利者は、被相続人の生前に(④)の許可を受けることにより遺留分の放棄をすることができます」 - 〈相続税の延納〉

「相続税の納付方法は、原則として、金銭一括納付ですが、相続税額が10万円を超え、かつ、金銭で納付することを困難とする事由がある場合、その納付を困難とする金額を限度として延納を申請することができます。延納をする場合、原則として担保を提供する必要がありますが、延納税額が100万円以下で、かつ、延納期間が(⑤)年以下であれば、担保を提供する必要はありません。

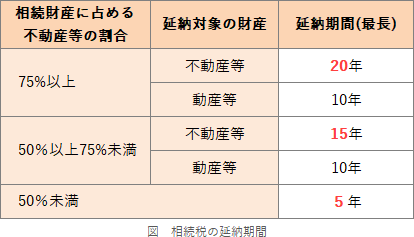

相続財産の価額のうち不動産等の価額の占める割合が50%以上(⑥)%未満の場合、動産等の価額に対応する部分の延納税額の延納期間は最長で10年であり、不動産等の価額に対応する部分の延納税額の延納期間は最長で15年です。相続財産の価額のうち不動産等の価額の占める割合が(⑥)%以上の場合、動産等の価額に対応する部分の延納税額の延納期間は最長で10年であり、不動産等の価額に対応する部分の延納税額の延納期間は最長で20年です。

なお、相続財産の価額のうち不動産等の価額の占める割合が50%以上であっても、延納税額が150万円未満((⑥)%以上の場合は200万円未満)であるときは、延納期間は、延納税額を(⑦)万円で除して得た数に相当する年数が限度となります」

| ①万円 |

| ②年 |

| ③年間 |

| ④ |

| ⑤年 |

| ⑥% |

| ⑦万円 |

広告

広告

正解

| ① 4,500(万円) |

| ② 10(年) |

| ③ 1(年間) |

| ④ 家庭裁判所 |

| ⑤ 3(年) |

| ⑥ 75(%) |

| ⑦ 10(万円) |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

各個人の遺留分(個別的遺留分)は、遺留分全体に各人の法定相続分を乗じて求めます。

遺留分全体(総体的遺留分)の割合は、遺留分算定基礎財産の価額に対し、遺留分権利者が直系尊属のみのときは全体の1/3、それ以外は1/2となります。本問は後者に該当するため、遺留分全体の額は「1億8,000万円×1/2=9,000万円」です。

法定相続人は長男C・長女Dの2人であり、長女Dの法定相続分は1/2のため、長女Dの遺留分の額は「9,000万円×1/2=4,500万円」です。

よって、正解は4,500(万円)となります。

〔②について〕

遺留分算定基礎財産に加算されるのは、当事者双方が遺留分権利者に損害を加えることを知っていた贈与を除き、相続開始前1年以内に行われたものに限られるのが原則です。しかし、相続人に対する贈与は相続を見越して数年前から行われることも多いため、1年では短すぎます。そこで、相続人に対して行われた贈与のうち特別受益(婚姻・養子縁組・生計の資本として受けた贈与)に該当する贈与については、相続開始前10年以内のものまで加算対象に含めることとされています。

よって、正解は10(年)となります。

〔③について〕

遺留分侵害額請求権は、相続の開始及び遺留分を侵害する贈与または遺贈があったことを知った時から1年、相続開始から10年の経過により時効消滅します。

よって、正解は1(年)となります。

〔④について〕

遺留分権利者は、家庭裁判所の許可を受けることで、相続開始前に遺留分を放棄することができます。

よって、正解は家庭裁判所となります。

〔⑤について〕

相続税・贈与税の延納は、納付税額が10万円を超え、納期限までに金銭で納付することが困難とする事由がある場合に認められます。延納をする際には、原則として延納税額に相当する担保を提供しなければなりません。ただし、延納期間が3年以下かつ延納税額が100万円以下であるときは、担保の提供は不要とされています。

よって、正解は3(年)となります。

〔⑥について〕

延納できる期間は原則5年までですが、相続財産のうち不動産等の価額が占める割合が50%以上である場合には延納可能期間が伸長されます。本制度は、不動産等の価額が占める割合が「50%以上75%未満」と「75%以上」で区分されています。 〔⑦について〕

〔⑦について〕

延納をする場合、1年当たりの支払額が10万円を下回らないような延納期間を設定しなければなりません。つまり、以下の条件のときには延納税額を10万円で除して得た年数(1年未満は切上げ)が延納の限度となります。例えば、原則5年の延納で延納税額が25万円だった場合、延納期間は「25万円÷10万円=2.5年 ⇒ 3年」というように考えます。

各個人の遺留分(個別的遺留分)は、遺留分全体に各人の法定相続分を乗じて求めます。

遺留分全体(総体的遺留分)の割合は、遺留分算定基礎財産の価額に対し、遺留分権利者が直系尊属のみのときは全体の1/3、それ以外は1/2となります。本問は後者に該当するため、遺留分全体の額は「1億8,000万円×1/2=9,000万円」です。

法定相続人は長男C・長女Dの2人であり、長女Dの法定相続分は1/2のため、長女Dの遺留分の額は「9,000万円×1/2=4,500万円」です。

よって、正解は4,500(万円)となります。

〔②について〕

遺留分算定基礎財産に加算されるのは、当事者双方が遺留分権利者に損害を加えることを知っていた贈与を除き、相続開始前1年以内に行われたものに限られるのが原則です。しかし、相続人に対する贈与は相続を見越して数年前から行われることも多いため、1年では短すぎます。そこで、相続人に対して行われた贈与のうち特別受益(婚姻・養子縁組・生計の資本として受けた贈与)に該当する贈与については、相続開始前10年以内のものまで加算対象に含めることとされています。

よって、正解は10(年)となります。

〔③について〕

遺留分侵害額請求権は、相続の開始及び遺留分を侵害する贈与または遺贈があったことを知った時から1年、相続開始から10年の経過により時効消滅します。

よって、正解は1(年)となります。

〔④について〕

遺留分権利者は、家庭裁判所の許可を受けることで、相続開始前に遺留分を放棄することができます。

よって、正解は家庭裁判所となります。

〔⑤について〕

相続税・贈与税の延納は、納付税額が10万円を超え、納期限までに金銭で納付することが困難とする事由がある場合に認められます。延納をする際には、原則として延納税額に相当する担保を提供しなければなりません。ただし、延納期間が3年以下かつ延納税額が100万円以下であるときは、担保の提供は不要とされています。

よって、正解は3(年)となります。

〔⑥について〕

延納できる期間は原則5年までですが、相続財産のうち不動産等の価額が占める割合が50%以上である場合には延納可能期間が伸長されます。本制度は、不動産等の価額が占める割合が「50%以上75%未満」と「75%以上」で区分されています。

- 50%以上75%未満

- 延納税額のうち不動産等に係る部分は15年、その他の部分は10年

- 75%以上

- 延納税額のうち不動産等に係る部分は20年、その他の部分は10年

延納をする場合、1年当たりの支払額が10万円を下回らないような延納期間を設定しなければなりません。つまり、以下の条件のときには延納税額を10万円で除して得た年数(1年未満は切上げ)が延納の限度となります。例えば、原則5年の延納で延納税額が25万円だった場合、延納期間は「25万円÷10万円=2.5年 ⇒ 3年」というように考えます。

- 最長5年の延納(原則) 50万円未満

- 最長15年の延納 150万円未満

- 最長20年の延納 200万円未満

広告

広告