FP1級 2024年5月 応用編 問64

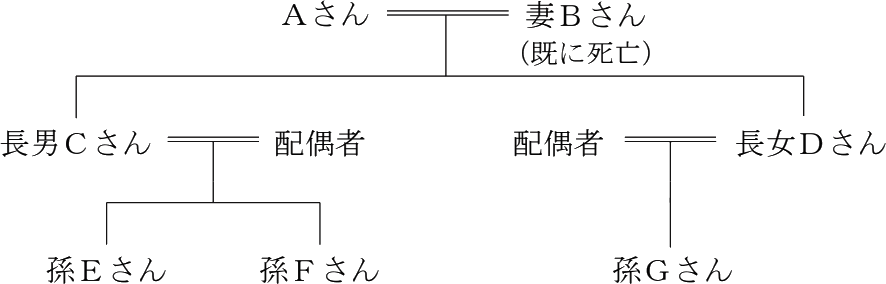

個人で不動産賃貸業を営むAさん(77歳)は、長男Cさん家族とともに二世帯住宅に居住している。当該二世帯住宅は、Aさんが長男Cさん(45歳)と建築費を折半してAさんが所有する土地上に建築したもので、Aさんと長男Cさんの共有持分はそれぞれ2分の1である。長女Dさん(39歳)は、他県で生活しており戻ってくる予定はないことから、Aさんは長男Cさんに自宅と賃貸アパートを継がせたいと考えている。

Aさんに関する資料は、以下のとおりである。

〈Aさんに関する資料〉

Aさんに関する資料は、以下のとおりである。

〈Aさんに関する資料〉

- Aさんの親族関係図

- Aさんが所有する主な財産(相続税評価額)

- 現預金

- 3,000万円

- 自宅(建物)

- 1,000万円(共有持分2分の1相当額)

- 自宅(敷地264㎡)

- 3,000万円

- 賃貸アパート(建物)

- 5,000万円

- 賃貸アパート(敷地574㎡)

- □□□円

- 賃貸アパートの敷地に関する資料

宅地面積:574㎡ 自用地価額:7,000万円

借地権割合:60% 借家権割合:30% 賃貸割合:100% - Aさんが加入している生命保険の契約内容

- 保険の種類

- 終身保険

- 契約年月

- 終身保険

- 契約者(=保険料負担者)・被保険者

- Aさん

- 死亡保険金受取人

- 長女Dさん

- 死亡保険金額

- 1,500万円

- 自宅および賃貸アパートの敷地は、「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額である。

- Aさんと長男Cさんの間で地代の授受はなく、自宅(建物)は区分所有登記をしていない。

- 問題の性質上、明らかにできない部分は「□□□」で示してある。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問64

仮に、Aさんが現時点(2026年5月26日)において死亡し、相続税の課税価格の合計額が1億7,000万円であって、長女Dさんが現預金3,000万円を相続により取得し、代償分割により長男Cさんから現金1,600万円を受け取った場合、次の①および②に答えなさい。〔計算過程〕を示し、〈答〉は万円単位とすること。

- 相続税の総額はいくらか。

- 長女Dさんの納付すべき相続税額はいくらか。

| ①万円 |

| ②万円 |

広告

広告

正解

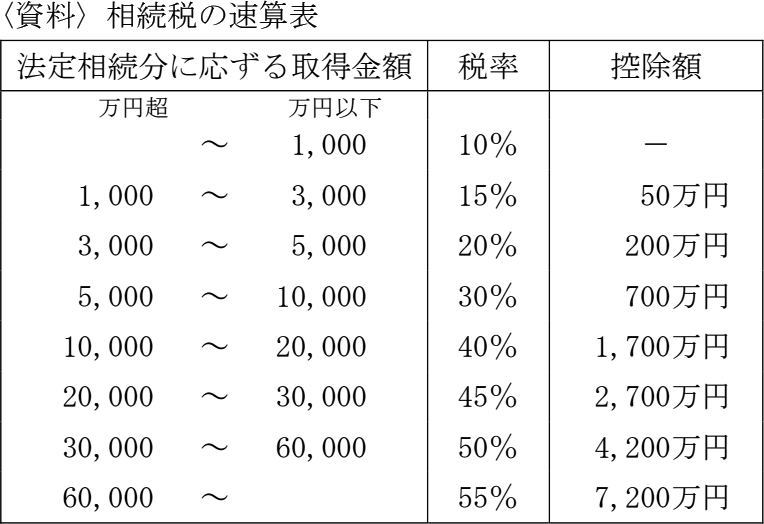

| ① 2,440(万円) 3,000万円+(600万円×2人)=4,200万円 1億7,000万円-4,200万円=1億2,800万円 1億2,800万円×12×30%-700万円=1,220万円 1億2,800万円×12×30%-700万円=1,220万円 1,220万円+1,220万円=2,440万円 |

| ② 732(万円) 1,500万円-(500万円×2人)=500万円

3,000万円+1,600万円+500万円=5,100万円 2,440万円×5,100万円1億7,000万円=732万円 |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

相続税の総額を求める手順は次のとおりです。

1億7,000万円-4,200万円=1億2,800万円

この課税遺産総額を法定相続分に従って配分します。

1,220万円+1,220万円=2,440万円

よって、正解は2,440(万円)です。

〔②について〕

各人ごとの相続税額は、相続税の総額にその相続人が取得した課税価格の割合を乗じて得た額となります。

相続税の総額×各人の課税価格課税価格の合計額

相続税の課税価格に算入された財産のうち、長女Dに係るものは次の3つです。

2,440万円×5,100万円1億7,000万円=732万円

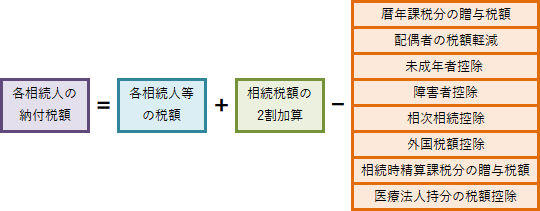

実際に納付する税額は、上記の額に相続税額の2割加算を加え、未成年者控除、障害者控除、暦年課税の贈与税額控除、相続時精算課税の贈与税額控除等を適用した額となります。 長女Dは2割加算の対象でもなく、また適用を受けられる税額控除もないため、732万円が納付すべき相続税額となります。

長女Dは2割加算の対象でもなく、また適用を受けられる税額控除もないため、732万円が納付すべき相続税額となります。

よって、正解は732(万円)です。

相続税の総額を求める手順は次のとおりです。

- 相続税法上の法定相続人となるべき人、その法定相続人による法定相続分を考える

- 相続税の課税価格の合計額から遺産に係る基礎控除額を差し引いて、課税遺産総額を求める

- 課税遺産総額を法定相続分で各人に配分する

- 各人の取得金額を速算表に当てはめて、法定相続分に応ずる税額を計算する

- 全員分の税額を計算して、相続税の税額とする

- 長男C … 1/2

- 長女D … 1/2

1億7,000万円-4,200万円=1億2,800万円

この課税遺産総額を法定相続分に従って配分します。

- 長男C … 1億2,800万円×1/2=6,400万円

- 長女D … 1億2,800万円×1/2=6,400万円

- 長男C … 6,400万円×30%-700万円=1,220万円

- 長女D … 6,400万円×30%-700万円=1,220万円

1,220万円+1,220万円=2,440万円

よって、正解は2,440(万円)です。

〔②について〕

各人ごとの相続税額は、相続税の総額にその相続人が取得した課税価格の割合を乗じて得た額となります。

相続税の総額×各人の課税価格課税価格の合計額

相続税の課税価格に算入された財産のうち、長女Dに係るものは次の3つです。

- 現預金 3,000万円

- 死亡保険金 受け取った1,500万円のうち、非課税の規定により「500万円×2人=1,000万円」が非課税となるため500万円

- 長男Cからの代償金 1,600万円

※代償分割が行われた場合、代償財産を交付した人はその額が課税価格から控除され、交付を受けた人はその額だけ課税価格が増えます。

2,440万円×5,100万円1億7,000万円=732万円

実際に納付する税額は、上記の額に相続税額の2割加算を加え、未成年者控除、障害者控除、暦年課税の贈与税額控除、相続時精算課税の贈与税額控除等を適用した額となります。

よって、正解は732(万円)です。

広告

広告