FP1級 2024年9月 応用編 問63

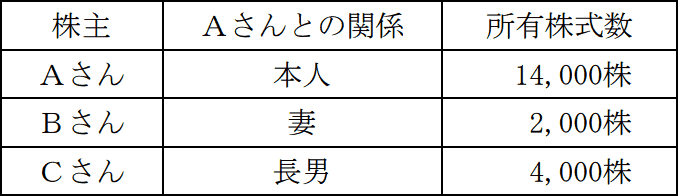

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(75歳)の推定相続人は、妻Bさん(67歳)および長男Cさん(45歳)の2人である。

5年前に製粉会社を退職し、X社に入社した後継者の長男Cさんは、専務取締役として販路拡大に手腕を発揮し、商品開発にも精力的に取り組んでいる。

Aさんは、X社株式の大半を長男Cさんに早期に移転することを検討しており、X社株式の評価額を把握しておきたいと考えている。また、妻Bさんに対しては、Aさんが所有する店舗兼自宅の一部を贈与することで財産の移転を進めたいと考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

5年前に製粉会社を退職し、X社に入社した後継者の長男Cさんは、専務取締役として販路拡大に手腕を発揮し、商品開発にも精力的に取り組んでいる。

Aさんは、X社株式の大半を長男Cさんに早期に移転することを検討しており、X社株式の評価額を把握しておきたいと考えている。また、妻Bさんに対しては、Aさんが所有する店舗兼自宅の一部を贈与することで財産の移転を進めたいと考えている。

X社の概要は、以下のとおりである。

〈X社の概要〉

- 業種 パン・菓子製造業(従業員数23名)

- 資本金等の額 1,000万円(発行済株式総数20,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 株式の譲渡制限 あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の中」である。

- X社は、特定の評価会社には該当しない。

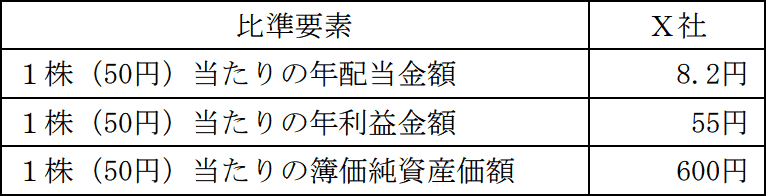

- X社の比準要素

- 類似業種比準価額計算上の業種目/比準要素/業種目別株価

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問63

《設例》の〈X社の概要〉に基づき、X社株式の1株当たりの類似業種比準価額を求めなさい。〔計算過程〕を示し、〈答〉は円単位とすること。また、端数処理については、各要素別比準割合および比準割合は小数点第2位未満を切り捨て、1株当たりの資本金等の額50円当たりの類似業種比準価額は10銭未満を切り捨て、X社株式の1株当たりの類似業種比準価額は円未満を切り捨てること。

なお、X社株式の類似業種比準価額の算定にあたり、複数の方法がある場合は、最も低い価額となる方法を選択するものとする。

なお、X社株式の類似業種比準価額の算定にあたり、複数の方法がある場合は、最も低い価額となる方法を選択するものとする。

| 円 |

広告

広告

正解

| 4,369(円) 1,000万円÷20,000株=500円

578円×8.2円7.3円+55円42円+600円433円3×0.6×500円50円 =578円×1.12+1.30+1.3830.6×500円50円 =578円×1.26×0.6×10 =436.9円×10 =4,369円 |

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

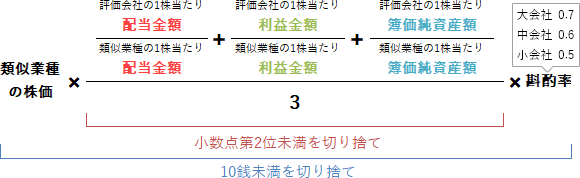

類似業種比準価額は、本問のように主として大会社・中会社である非上場会社の株式を同族株主が贈与・相続等により取得した場合、株式の算定に用いる方法です(財評通180~184)。

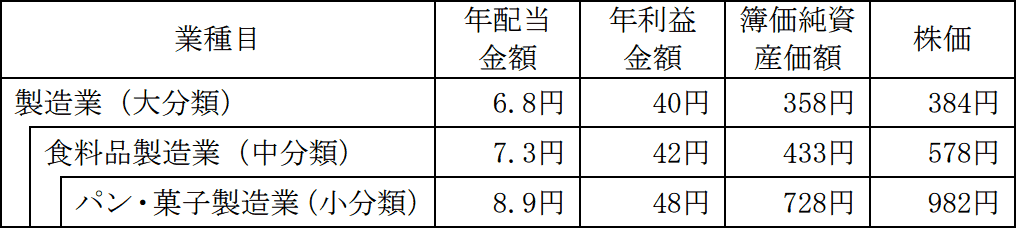

類似業種比準価額は、類似業種の1株当たりの価格を基礎として、次の算式により配当金額、利益金額、簿価純資産額の3つの要素を比較することで、非上場株式の価格を求めます。なお、計算式中ではすべて1株当たり資本金等の額を50円としたときの金額を用います。 まず、類似業種株価を選択します。類似業種は、評価会社の事業が該当する業種目が小分類に区分されていれば小分類と中分類のうち有利なほうを、小分類に区分がなければ中分類と大分類のうち有利なほうを選択できることになっています。X社のパン・菓子製造業は小分類に区分されているので、パン・菓子製造業(小分類)と食品製造業(中分類)のうち類似業種比準価額が低くなるほうを選択することができます。

まず、類似業種株価を選択します。類似業種は、評価会社の事業が該当する業種目が小分類に区分されていれば小分類と中分類のうち有利なほうを、小分類に区分がなければ中分類と大分類のうち有利なほうを選択できることになっています。X社のパン・菓子製造業は小分類に区分されているので、パン・菓子製造業(小分類)と食品製造業(中分類)のうち類似業種比準価額が低くなるほうを選択することができます。

斟酌率の基準となる会社の規模は中会社なので、斟酌率は0.6です。計算式に従って2つの類似業種比準価額を求めます。

【パン・菓子製造業(小分類)】

982円×8.2円8.9円+55円48円+600円728円3×0.6

=982円×0.92+1.14+0.823×0.6(小数点第2位未満切捨て)

=982円×0.96×0.6(小数点第2位未満切捨て)

=565.6円(10銭未満切捨て)

この額は1株当たり50円としたときの価額のため、X社の実際の1株当たり資本金等の額に相当する額に還元します。X社の1株当たり資本金等の額は「1,000万円÷2万株=500円」ですから、計算した金額に乗じる還元倍率は「500円÷50円=10倍」です。計算の意味としては50で割って1円当たりの金額を求め、それを500倍する形です。

565.6円×500円50円=565.6円×10倍=5,656円

【食品製造業(中分類)】

578円×8.2円7.3円+55円42円+600円433円3×0.6

=578円×1.12+1.30+1.383×0.6(小数点第2位未満切捨て)

=578円×1.26×0.6(小数点第2位未満切捨て)

=436.9円(10銭未満切捨て)

先程と同じく、50円当たりの価格を実際のX社の1株当たり資本金等の額である500円に還元します。

436.9円×500円50円=436.9円×10倍=4,369円

最も低い価額となる方法を選択するという条件があるので、2つを比べて低いほうの4,369(円)が答えとなります。

類似業種比準価額は、類似業種の1株当たりの価格を基礎として、次の算式により配当金額、利益金額、簿価純資産額の3つの要素を比較することで、非上場株式の価格を求めます。なお、計算式中ではすべて1株当たり資本金等の額を50円としたときの金額を用います。

斟酌率の基準となる会社の規模は中会社なので、斟酌率は0.6です。計算式に従って2つの類似業種比準価額を求めます。

【パン・菓子製造業(小分類)】

982円×8.2円8.9円+55円48円+600円728円3×0.6

=982円×0.92+1.14+0.823×0.6(小数点第2位未満切捨て)

=982円×0.96×0.6(小数点第2位未満切捨て)

=565.6円(10銭未満切捨て)

この額は1株当たり50円としたときの価額のため、X社の実際の1株当たり資本金等の額に相当する額に還元します。X社の1株当たり資本金等の額は「1,000万円÷2万株=500円」ですから、計算した金額に乗じる還元倍率は「500円÷50円=10倍」です。計算の意味としては50で割って1円当たりの金額を求め、それを500倍する形です。

565.6円×500円50円=565.6円×10倍=5,656円

【食品製造業(中分類)】

578円×8.2円7.3円+55円42円+600円433円3×0.6

=578円×1.12+1.30+1.383×0.6(小数点第2位未満切捨て)

=578円×1.26×0.6(小数点第2位未満切捨て)

=436.9円(10銭未満切捨て)

先程と同じく、50円当たりの価格を実際のX社の1株当たり資本金等の額である500円に還元します。

436.9円×500円50円=436.9円×10倍=4,369円

最も低い価額となる方法を選択するという条件があるので、2つを比べて低いほうの4,369(円)が答えとなります。

広告

広告