FP1級 2025年1月学科試験 問39

問39

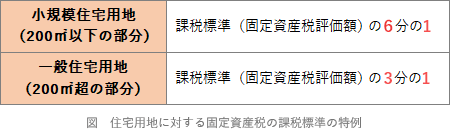

「住宅用地に対する固定資産税の課税標準の特例」(以下、「本特例」という)に関する次の記述のうち、最も適切なものはどれか。

- 本特例の適用を受ける土地が300㎡である場合、当該土地に係る固定資産税の課税標準は、200㎡相当分について課税標準となるべき価格の3分の1の額となり、残りの100㎡相当分について課税標準となるべき価格の3分の2の額となる。

- 本特例の適用を受けていた土地の上の住宅を改築し、2025年9月に当該住宅の床面積の2分の1を超える部分を店舗とした場合、当該土地に係る2025年度分の固定資産税のうち、2025年10月1日以後に納期限が到来する分については本特例の適用を受けることができない。

- 本特例の適用を受けていた土地の上の住宅を建替えのために2025年10月に取り壊した場合、2026年1月1日現在において新たな住宅が完成しておらず、建築中であっても、所定の要件を満たせば、当該土地に係る2026年度分の固定資産税について継続して本特例の適用を受けることができる。

- 本特例の適用を受けていた土地の上の住宅が管理不全空家等に該当し、その所有者が市町村長から当該住宅が特定空家等に該当することとなることを防止するために必要な措置をとるよう指導を受けた場合、当該土地に係る固定資産税について、その指導を受けた日の属する年度の翌年度分から本特例の適用を受けることができない。

広告

広告

正解 3

問題難易度

肢110.8%

肢29.2%

肢356.8%

肢423.2%

肢29.2%

肢356.8%

肢423.2%

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 不適切。本特例の適用を受けた場合、住宅1戸当たり200㎡以下の部分は課税標準額が6分の1に、200㎡を超える部分は3分の1になります。したがって300㎡の住宅用地の場合、200㎡までの部分は6分の1、残りの100㎡の部分は3分の1となります。

なお、3分の1、3分の2の組合せは都市計画税の軽減措置の内容です。 戸建て住宅の床面積が200㎡、その敷地である土地の面積が300㎡である場合、本特例の適用を受けることにより、当該土地に係る固定資産税の課税標準は、200㎡相当分について課税標準となるべき価格の6分の1の額となり、残りの100㎡相当分について課税標準となるべき価格の3分の1の額となる。(2026.1-39-2)一戸の住居の敷地で、本特例の対象となる住宅用地の面積が300㎡である場合、当該土地に係る固定資産税の課税標準は、200㎡相当分について課税標準となるべき価格の6分の1の額となり、残りの100㎡相当分について課税標準となるべき価格の3分の1の額となる。(2020.1-39-4)本特例の適用を受けた住宅用地が300㎡である場合、当該土地に係る固定資産税の課税標準は、200㎡相当分について課税標準となるべき価格の6分の1の額となり、残りの100㎡相当分について課税標準となるべき価格の3分の1の額となる。(2015.9-40-1)

戸建て住宅の床面積が200㎡、その敷地である土地の面積が300㎡である場合、本特例の適用を受けることにより、当該土地に係る固定資産税の課税標準は、200㎡相当分について課税標準となるべき価格の6分の1の額となり、残りの100㎡相当分について課税標準となるべき価格の3分の1の額となる。(2026.1-39-2)一戸の住居の敷地で、本特例の対象となる住宅用地の面積が300㎡である場合、当該土地に係る固定資産税の課税標準は、200㎡相当分について課税標準となるべき価格の6分の1の額となり、残りの100㎡相当分について課税標準となるべき価格の3分の1の額となる。(2020.1-39-4)本特例の適用を受けた住宅用地が300㎡である場合、当該土地に係る固定資産税の課税標準は、200㎡相当分について課税標準となるべき価格の6分の1の額となり、残りの100㎡相当分について課税標準となるべき価格の3分の1の額となる。(2015.9-40-1) - 不適切。2025年度分の固定資産税は、2025年1月1日時点での現況に応じて課税額が決定します。年の途中で住宅の状況に変更があっても、その年分は本特例が適用されたこの課税額に基づいて納税します。本特例の適用が外れるのは翌年度分の課税からとなります。

なお、居住部分の床面積が全体の4分の1以上2分の1未満であれば、翌年以降についても住宅用地の割合を0.5として本特例の適用を受けることができます。2026年度分の固定資産税において本特例の適用を受けている土地の所有者が、当該土地上の住宅を2026年中に取り壊した場合であっても、当該土地に係る2026年度分の固定資産税の額は変更されない。(2026.1-39-4)2026年7月に本特例の適用を受けていた土地の上の専用住宅を取り壊し、同月中にその土地を貸駐車場とした場合、当該土地に係る2026年度分の固定資産税のうち、同年8月1日以後に納期限が到来する分から本特例の適用を受けることができない。(2015.9-40-2) - [適切]。本肢は賦課期日(1月1日)において建物の敷地となっていませんが、建替え工事中の住宅の敷地が次の要件すべてを満たす場合には「住宅用地」として扱われ、本特例の適用対象となります。

- その土地が、前年1月1日時点で住宅用地であったこと

- 当年1月1日時点で住宅の建築が着手されていて、翌年1月1日までに完成するものであること

- 住宅の建替えが、建替え前の敷地と同じ敷地において行われるものであること

- 前年の1月1日時点と当年1月1日時点で土地の所有者が同じこと

- 前年の1月1日時点と当年1月1日時点で住宅の所有者が同じこと

本特例の適用を受けていた土地の上の専用住宅を建て替えるために2026年7月に取り壊した場合、2027年1月1日現在において新たな専用住宅が完成していなくても、所定の要件を満たせば、当該土地に係る2027年度分の固定資産税について継続して本特例の適用を受けることができる。(2015.9-40-3) - 不適切。指導に留まる場合は除外されません。市町村長は、空家等対策の推進に関する特別措置法に基づき、適正に管理されておらず、そのまま放置すれば特定空家等になるおそれのある空家等(管理不全空家等)の所有者等に対して、助言・指導、勧告、命令、代執行の順で行政措置を行うことができます。この勧告の対象となった管理不全空家等の敷地は、勧告を受けた翌年度から本特例の適用対象外となります。

広告

広告