FP1級 2025年1月 応用編 問65

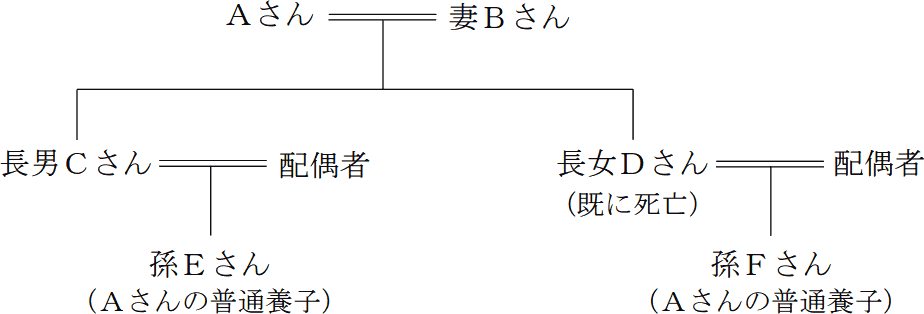

Aさん(73歳)は、甲土地とその土地上にある自宅兼賃貸マンション、乙土地とその土地上にある建物を所有している。Aさんは、個人で営んでいた機械部品製造業を4年前に長男Cさん(48歳)に承継しており、その際に事業用資産を長男Cさんに贈与している。長男Cさんは、Aさんから使用貸借により借り受けた乙土地上の建物で引き継いだ事業を営んでいる。

Aさんは、先日、ケガで入院したことを機に自身の相続について考えるようになった。元気なうちに妻Bさん(71歳)と財産や相続開始後の手続について話し合っておきたいと考えているが、話を切り出せずにいる。

Aさんの親族関係図、Aさんが所有している土地に関する資料およびAさんから長男Cさんに対する贈与に関する資料は、以下のとおりである。なお、長女Dさんは、2年前に病気により他界している。また、Aさんは、孫Eさん(16歳)および孫Fさん(14歳)とそれぞれ普通養子縁組(特別養子縁組以外の縁組)をしている。

〈Aさんの親族関係図〉

〈Aさんが所有している土地に関する資料〉

長男Cさんは、2022年1月にAさんから事業を承継する際、Aさんから機械設備などの事業用資産3,000万円(相続税評価額)の贈与を受けた。その際、初めて相続時精算課税の適用を受け、贈与税を納付している。

Aさんは、先日、ケガで入院したことを機に自身の相続について考えるようになった。元気なうちに妻Bさん(71歳)と財産や相続開始後の手続について話し合っておきたいと考えているが、話を切り出せずにいる。

Aさんの親族関係図、Aさんが所有している土地に関する資料およびAさんから長男Cさんに対する贈与に関する資料は、以下のとおりである。なお、長女Dさんは、2年前に病気により他界している。また、Aさんは、孫Eさん(16歳)および孫Fさん(14歳)とそれぞれ普通養子縁組(特別養子縁組以外の縁組)をしている。

〈Aさんの親族関係図〉

〈Aさんが所有している土地に関する資料〉

- 甲土地(Aさんが所有している自宅兼賃貸マンションの敷地)

宅地面積:198㎡ 自用地価額:4,200万円

借地権割合:60% 借家権割合:30%- 甲土地上にある自宅兼賃貸マンションは3階建て(360㎡)であり、各階の床面積は同一である(各階120㎡)。

- 3階部分はAさんの自宅として使用し、妻Bさんおよび長男Cさん家族と同居している。1階および2階部分は賃貸の用に供している(入居率100%)。

- 乙土地(Aさんが所有している事業用建物の敷地)

宅地面積:100㎡ 自用地価額:2,000万円

借地権割合:60% 借家権割合:30%- 長男CさんがAさんから使用貸借により乙土地上の建物を借り受けて事業を営んでいる。

長男Cさんは、2022年1月にAさんから事業を承継する際、Aさんから機械設備などの事業用資産3,000万円(相続税評価額)の贈与を受けた。その際、初めて相続時精算課税の適用を受け、贈与税を納付している。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問65

相続開始後の手続等に関する以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。

「相続における遺産争いを避ける方法として、一般に、遺言書の作成が有効とされています。遺言による相続分や相続財産の指定がない場合、共同相続人間で遺産分割協議を行うことになりますが、分割されないままの財産については、相続税額の計算上、適用を受けることができない特例があるなどのデメリットが生じる可能性があります。また、夫が死亡し、妻と未成年者である子で遺産分割協議をする行為は、子と親権者である妻との間で利害関係が衝突する利益相反行為とされ、妻は、子のために(①)代理人を選任することを家庭裁判所に請求しなければならず、手続や時間を要することになります。

相続または遺贈により財産を取得し、その相続や遺贈について申告すべき相続税額がある場合は、原則として、その相続の開始があったことを知った日の翌日から10カ月以内に相続税の申告書を提出しなければなりません。また、年の中途で死亡した被相続人のその年分の所得税について確定申告書を提出しなければならない場合に該当するときは、その相続人は、原則として、その相続の開始があったことを知った日の翌日から(②)カ月以内に、準確定申告書を提出しなければなりません。

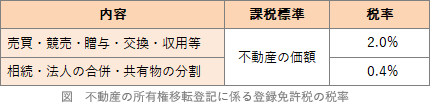

相続または遺贈により相続人が取得した不動産に係る所有権の移転登記(相続登記)は、原則として、その相続の開始があったことを知り、かつ、その所有権を取得したことを知った日から(③)年以内に申請しなければならず、正当な理由がないのにその申請を怠ったときは、(④)万円以下の過料に処するものとされています。なお、相続登記を申請する場合は、原則として、登録免許税が課されます。土地の場合、相続を登記原因とする登録免許税率は、その課税標準である不動産の価額に対して(⑤)%とされています。

相続登記を申請する際には、法定相続人の範囲や法定相続分の割合を確定する必要がありますが、その確定のための被相続人の戸籍(除籍)謄本等の収集に時間がかかる場合や遺言書がなく早期に遺産分割が完了しない場合などに、相続登記に代わってその申請義務を履行することができるものとして(⑥)登記があります。 (⑥)登記は、登記官に対し、所有権の登記名義人について相続が開始した旨および自らが当該所有権の登記名義人の相続人である旨を申し出るものであり、当該申出をすることにより、相続登記の申請義務を履行したものとみなされます」

「相続における遺産争いを避ける方法として、一般に、遺言書の作成が有効とされています。遺言による相続分や相続財産の指定がない場合、共同相続人間で遺産分割協議を行うことになりますが、分割されないままの財産については、相続税額の計算上、適用を受けることができない特例があるなどのデメリットが生じる可能性があります。また、夫が死亡し、妻と未成年者である子で遺産分割協議をする行為は、子と親権者である妻との間で利害関係が衝突する利益相反行為とされ、妻は、子のために(①)代理人を選任することを家庭裁判所に請求しなければならず、手続や時間を要することになります。

相続または遺贈により財産を取得し、その相続や遺贈について申告すべき相続税額がある場合は、原則として、その相続の開始があったことを知った日の翌日から10カ月以内に相続税の申告書を提出しなければなりません。また、年の中途で死亡した被相続人のその年分の所得税について確定申告書を提出しなければならない場合に該当するときは、その相続人は、原則として、その相続の開始があったことを知った日の翌日から(②)カ月以内に、準確定申告書を提出しなければなりません。

相続または遺贈により相続人が取得した不動産に係る所有権の移転登記(相続登記)は、原則として、その相続の開始があったことを知り、かつ、その所有権を取得したことを知った日から(③)年以内に申請しなければならず、正当な理由がないのにその申請を怠ったときは、(④)万円以下の過料に処するものとされています。なお、相続登記を申請する場合は、原則として、登録免許税が課されます。土地の場合、相続を登記原因とする登録免許税率は、その課税標準である不動産の価額に対して(⑤)%とされています。

相続登記を申請する際には、法定相続人の範囲や法定相続分の割合を確定する必要がありますが、その確定のための被相続人の戸籍(除籍)謄本等の収集に時間がかかる場合や遺言書がなく早期に遺産分割が完了しない場合などに、相続登記に代わってその申請義務を履行することができるものとして(⑥)登記があります。 (⑥)登記は、登記官に対し、所有権の登記名義人について相続が開始した旨および自らが当該所有権の登記名義人の相続人である旨を申し出るものであり、当該申出をすることにより、相続登記の申請義務を履行したものとみなされます」

| ①代理人 |

| ②カ月 |

| ③年 |

| ④万円 |

| ⑤% |

| ⑥登記 |

広告

広告

正解

| ① 特別(代理人) |

| ② 4(カ月) |

| ③ 3(年) |

| ④ 10(万円) |

| ⑤ 0.4(%) |

| ⑥ 相続人申告(登記) |

分野

科目:F.相続・事業承継細目:3.相続と法律

解説

〔①について〕

未成年の子とその親権者がともに相続人である場合、子の相続を放棄させて父母の相続分を増やしたり、遺産分割協議を親に有利なように取りまとめるなど、法定代理人である親が自身の利益を優先し、子の利益が損なわれる可能性があります。このように、親権者の利益になるが未成年の子にとっては不利益になる行為が行われる場面では、親権者は子の利益を保護するために、家庭裁判所に「特別代理人」の選任を申し立てる必要があります。

よって、正解は特別(代理人)となります。

〔②について〕

相続人が被相続人に代わって行う所得税の確定申告(準確定申告)の期限は、相続開始を知った日の翌日から4カ月以内です。

よって、正解は4(カ月)となります。

〔③、④について〕

相続や遺贈によって不動産を取得した相続人は、自己のために相続開始があったことを知り、かつ、当該不動産の所有権の取得を知った日から3年以内に相続登記(所有権移転の登記)の申請をしなければなりません。相続登記の義務化は、法施行日である2024年4月1日より前に行われた相続についても遡及して適用されます。相続登記の義務者が、正当な理由なく相続登記の申請を怠った場合、10万円以下の過料に処されます。

よって、③は3(年)、④は10(万円)が正解となります。

〔⑤について〕

不動産の所有権移転登記に係る登録免許税の税率は、相続・法人の合併・共有物の分割など形式的な所有権移転の場合は0.4%(1,000分の4)、それ以外の売買・交換・贈与などによる場合は2%(1,000分の20)です。相続登記の登録免許税率は0.4%です。

よって、正解は0.4(%)となります。 〔⑥について〕

〔⑥について〕

相続登記の義務化(2025年4月~)に伴い、申請義務を簡易に履行するための制度として「相続人申告登記」が設けられました。この制度は、必要な戸籍の証明書(戸除籍謄本等)等を添付して、登記官に対して次の2つを申し出ることにより、相続人の氏名・住所等が登記記録に付記されるものです。この申告を行えば相続登記の申請義務を果たしたとみなされます。

よって、正解は相続人申告(登記)となります。

未成年の子とその親権者がともに相続人である場合、子の相続を放棄させて父母の相続分を増やしたり、遺産分割協議を親に有利なように取りまとめるなど、法定代理人である親が自身の利益を優先し、子の利益が損なわれる可能性があります。このように、親権者の利益になるが未成年の子にとっては不利益になる行為が行われる場面では、親権者は子の利益を保護するために、家庭裁判所に「特別代理人」の選任を申し立てる必要があります。

よって、正解は特別(代理人)となります。

〔②について〕

相続人が被相続人に代わって行う所得税の確定申告(準確定申告)の期限は、相続開始を知った日の翌日から4カ月以内です。

よって、正解は4(カ月)となります。

〔③、④について〕

相続や遺贈によって不動産を取得した相続人は、自己のために相続開始があったことを知り、かつ、当該不動産の所有権の取得を知った日から3年以内に相続登記(所有権移転の登記)の申請をしなければなりません。相続登記の義務化は、法施行日である2024年4月1日より前に行われた相続についても遡及して適用されます。相続登記の義務者が、正当な理由なく相続登記の申請を怠った場合、10万円以下の過料に処されます。

よって、③は3(年)、④は10(万円)が正解となります。

〔⑤について〕

不動産の所有権移転登記に係る登録免許税の税率は、相続・法人の合併・共有物の分割など形式的な所有権移転の場合は0.4%(1,000分の4)、それ以外の売買・交換・贈与などによる場合は2%(1,000分の20)です。相続登記の登録免許税率は0.4%です。

よって、正解は0.4(%)となります。

相続登記の義務化(2025年4月~)に伴い、申請義務を簡易に履行するための制度として「相続人申告登記」が設けられました。この制度は、必要な戸籍の証明書(戸除籍謄本等)等を添付して、登記官に対して次の2つを申し出ることにより、相続人の氏名・住所等が登記記録に付記されるものです。この申告を行えば相続登記の申請義務を果たしたとみなされます。

- 所有権の登記名義人について相続が開始した旨

- 自らがその相続人である旨

よって、正解は相続人申告(登記)となります。

広告

広告