FP1級 2025年5月学科試験 問30

問30

法人税における修繕費に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、法人はいずれも内国法人(普通法人)であるものとする。

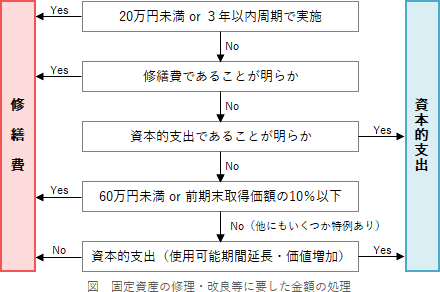

- 法人が現に使用している土地の水はけを良くする等のために行う砂利、砕石等の敷設に要した費用の額は、修繕費に該当する。

- 法人が一の計画に基づき同一の固定資産について行う修理、改良等のために要した費用の額のうちに資本的支出であるか修繕費であるかが明らかでない金額がある場合において、その金額が50万円である場合、その金額について修繕費として損金経理することができる。

- 法人が一の計画に基づき同一の固定資産について行う修理、改良等のために要した費用の額が20万円に満たない場合、その修理、改良等が当該固定資産の価値を高め、またはその耐久性を増すこととなるものであっても、その費用の額について修繕費として損金経理することができる。

- 法人が耐用年数を経過した減価償却資産について修理、改良等をした場合、その修理、改良等が当該資産の価値を高め、またはその耐久性を増すこととなるものであっても、その修理、改良等のために支出した費用の額は、その金額の多寡にかかわらず、修繕費に該当する。

広告

広告

正解 4

問題難易度

肢114.9%

肢217.8%

肢315.8%

肢451.5%

肢217.8%

肢315.8%

肢451.5%

分野

科目:D.タックスプランニング細目:10.法人税

解説

- 適切。固定資産の修理・改良等のために支出した費用で、固定資産の維持管理や壊れた部分を回復するために要した金額は、修繕費として処理します。所有地の水はけを良くするために行う砂利や砕石等を敷設するために要した費用は、修繕費に該当します(法基通7-8-2(5))。

- 適切。固定資産の修理・改良等のために支出した費用が、資本的支出か修繕費であるかが明らかでない場合、①その金額が60万円未満である、または②前期末における取得価額の10%以下あれば、修繕費として損金経理できます。本肢の場合、金額が50万円(60万円未満)なので修繕費として処理できます(法基通7-8-4)。

- 適切。固定資産の修理・改良等のために支出した費用が20万円未満である場合、資本的支出に該当する部分があったとしても、その全額を修繕費として損金経理することができます。また、修理や改良等が概ね3年以内の周期で行われることが明らかな場合にも修繕費として処理可能です(法基通7-8-3)。

- [不適切]。耐用年数を経過した固定資産の修理・改良等のために支出した金額も、一般の固定資産と同様に経理処理を行います(法基通7-8-9)。資本的支出(使用可能期間の延長や価値を増加させる部分)があれば、新たな固定資産を取得したものとして資産計上し、減価償却の対象となります。

広告

広告