FP1級 2025年5月学科試験 問29

問29

個人事業税に関する次の記述のうち、最も適切なものはどれか。

- 個人事業税は、第1種事業、第2種事業および第3種事業に該当する事業を行う個人に対して課せられ、これらの事業のいずれにも該当しない事業を行う個人には課されない。

- 前年分の所得税の青色申告書を申告期限内にe-Tax(国税電子申告・納税システム)を利用して提出している場合、個人事業税における所得の金額の計算上、青色申告特別控除として最高で65万円を控除することができる。

- 個人が年の中途において事業を開始した場合、個人事業税におけるその年分の所得の金額の計算上、その年に事業を行った期間によらず、事業主控除として最高で290万円を控除することができる。

- 個人事業税の納税義務者が年の中途において事業を廃止した場合、原則として、当該事業の廃止の日から2カ月以内に、その年の1月1日から当該事業の廃止の日までの事業の所得の金額等を事務所または事業所所在地の都道府県知事に申告しなければならない。

広告

広告

正解 1

問題難易度

肢126.2%

肢236.6%

肢317.5%

肢419.7%

肢236.6%

肢317.5%

肢419.7%

分野

科目:D.タックスプランニング細目:9.個人事業税

解説

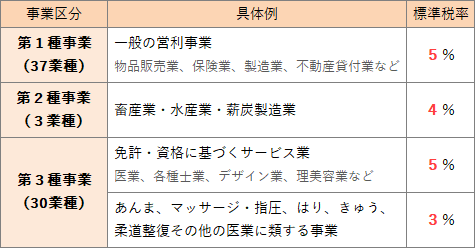

- [適切]。個人事業税では、地方税法に定められた特定の業種(第1種事業、第2種事業、第3種事業)のみに課されるので、事業を営んでいても課税対象外となる業種があります。農業や林業等は個人事業税の非課税業種です。その他、執筆業、プログラマーなども個人事業税が課されない業種です。

- 不適切。個人事業税では青色申告特別控除額の適用はありません。所得税で青色申告特別控除の適用を受けている場合、確定申告書の事業所得・不動産所得の金額に最大65万円を加算した金額から、事業主控除として一律290万円(事業主控除)を控除した金額が個人事業税の課税標準となります。個人事業税の納税義務者が、前年分の所得税の青色申告書を申告期限内にe-Tax(国税電子申告・納税システム)を利用して提出している場合、個人事業税における所得の金額の計算上、青色申告特別控除として最大65万円を控除することができる。(2021.5-30-2)事業を行う個人が、前年分の所得税について青色申告書を所定の申告期限内に提出している場合、個人事業税における所得の金額の計算上、青色申告特別控除として最大65万円が控除される。(2019.5-29-2)

- 不適切。事業主控除は、その年に事業を行った月数に応じて計算されます。まる1年間事業を行った場合に、事業主控除は最高額である290万円となり、年の中途で事業を開始した場合の事業主控除の額は次式により月割計算されます。

●事業主控除額=290万円×(事業を行った月数/12)事業を行う個人については、当該個人の事業の所得の計算上、事業主控除として最大250万円を控除することができる。(2016.1-30-3) - 不適切。2カ月ではありません。個人事業税の納税義務者が年の途中で事業を廃止した場合、その年の1月1日から廃業日までの所得に対して事業税が課されます。この場合、事業廃止から1カ月(死亡による廃止の場合は4カ月)以内に事務所または事業所所在地の都道府県知事に申告をしなければなりません。ただし、事業の所得が事業主控除以下であるときは申告不要です。

広告

広告