FP1級 2025年5月 応用編 問55

Aさん(30歳)は、上場株式と公募株式投資信託への投資を行いたいと考えている。Aさんは、上場株式についてはX社株式(東京証券取引所上場銘柄)に興味を持ち、公募株式投資信託については投資信託Yと投資信託Zの購入を考えている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

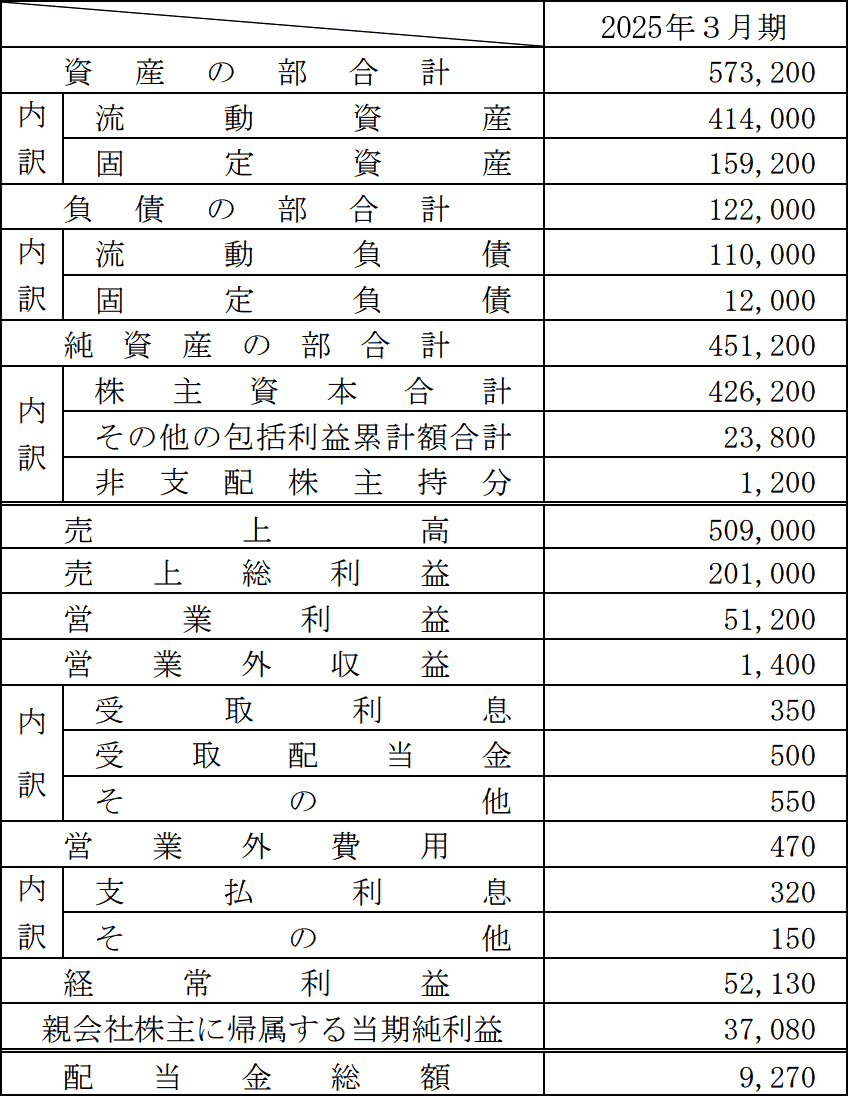

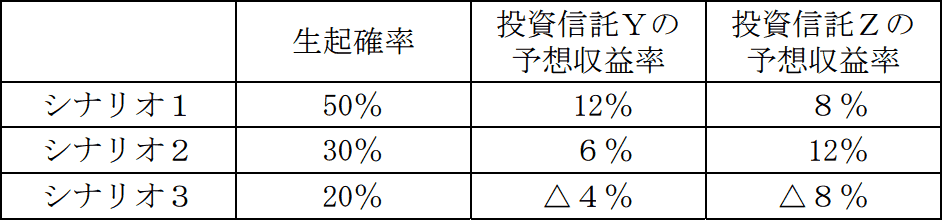

〈X社の財務データ〉(単位:百万円) 〈投資信託Y・投資信託Zの予想収益率〉

〈投資信託Y・投資信託Zの予想収益率〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社の財務データ〉(単位:百万円)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問55

Mさんは、Aさんに対して、株式取引の方法等について説明した。Mさんが説明した以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 〈東京証券取引所における株式取引〉

「東京証券取引所における株式の売買立会は、午前立会(前場)と午後立会(後場)に分けられ、その立会時間は、2024年11月5日以降、前場は午前9時から午前11時30分まで、後場は午後0時30分から午後(①)までとされています。また、午後立会終了時の売買において、クロージング・オークションが導入されており、(②)の終了時から(③)分間の注文受付時間(プレ・クロージング)が設けられ、午後(①)に板寄せが行われます。プレ・クロージング中は、売買は成立しませんが、新規の発注や既存注文の変更・取消し(執行条件の変更を除く)は可能です。

株式の基本的な注文方法には(④)注文と指値注文があり、(④)注文は、希望する売買価格を指定せず、希望する銘柄、売り買いの別および数量を指定して注文する方法です。なお、売買立会による売買は、個別競争売買により行われ、立会開始時や立会終了時などでは板寄せ方式により、立会開始時や立会終了時、プレ・クロージングを除く立会では、原則として、(②)方式により売買が成立します」 - 〈公募株式投資信託の収益分配金および譲渡益への課税〉

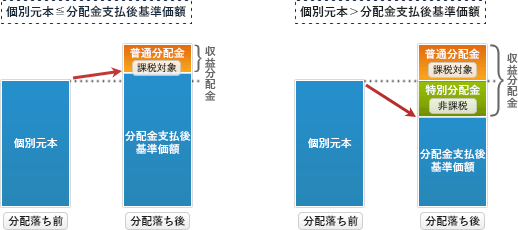

「公募株式投資信託の収益分配金は、分配落ち後の基準価額が分配落ち前の個別元本を上回る場合、すべて(⑤)となりますが、分配落ち後の基準価額が分配落ち前の個別元本を下回る場合は、収益分配金のうち個別元本を下回る部分に対応する部分が□□□となります。なお、公募株式投資信託の収益分配金を特定口座(源泉徴収あり)に受け入れた場合、他の取引等を考慮しなければ、(⑤)の□□□%相当額が所得税および復興特別所得税、住民税の合計として源泉徴収等されます。

また、下記の〈条件〉に基づき、特定口座(源泉徴収あり)で購入した公募株式投資信託(400万口)をすべて解約した場合、他の取引等を考慮しなければ、その譲渡益に対し、所得税および復興特別所得税、住民税の合計で(⑥)円が源泉徴収等されます」

- 購入時の基準価額

- 12,500円

- 購入時手数料

- 購入時の基準価額の2.2%(税込)

- 買付口数

- 400万口

- 解約時の基準価額

- 15,000円

- 上記の基準価額および手数料は、1万口当たりの金額である。

- 購入時から解約時までに収益分配金は受け取っていないものとする。

- 解約時、基準価額からその0.5%が信託財産留保額として差し引かれる。

- 上記以外の条件は考慮しないものとする。

| ① |

| ② |

| ③分間 |

| ④注文 |

| ⑤ |

| ⑥円 |

広告

広告

正解

| ① 3時30分 |

| ② ザラバ |

| ③ 5(分間) |

| ④ 成行(注文) |

| ⑤ 普通分配金 |

| ⑥ 174,709(円) |

分野

科目:C.金融資産運用細目:5.株式投資

解説

〔①について〕

2024年11月5日より、東京証券取引所の立会内取引の終了時刻が、従来の15時から30分延長され、15時30分までとなりました。

本改正は、国内投資家の取引機会を拡大するとともに、海外市場との取引時間差の縮小による国際競争力の向上、さらには自然災害やシステム障害等に対するレジリエンス(回復力)強化を目的として実施されたものです。

よって、正解は(午後)3時30分となります。

〔②、③について〕

取引終了時間の延長とともに、午後立会終了時(大引け)の売買方法として、クロージング・オークションが導入されています。この制度では、ザラバ方式(通常の取引方式)による取引は終了時刻の5分前、すなわち15時25分に終了します。その後、15時25分から15時30分までの5分間(プレ・クロージング時間)は、注文の受付(変更含む)のみが行われ、売買は成立しません。最終的に、15時30分の時点で全ての注文を板寄せ方式により一括して成立させます。

クロージング・オークションの導入は、取引終了直前における価格の乱高下を抑え、公平かつ安定的な終値形成を実現することを目的としています。

よって、②はザラバ、③は5(分間)が正解となります。

〔④について〕

株式の売買注文方法には、売買価格を明示しないで注文する「成行注文」と、自分が買いたい(売りたい)価格を指定して注文する「指値注文」があります。本問は「希望する売買価格を指定せず」とあるので、成行注文が妥当します。

よって、正解は成行(注文)となります。

〔⑤について〕

株式投資信託の収益分配金は、個別元本との関係により、課税対象となる「普通分配金」と非課税の「元本払戻金(特別分配金)」に分かれます。個別元本を上回る部分は運用収益なので「普通分配金」、これに対し、個別元本の範囲内の部分は元本の払戻しとみなされ「元本払戻金(特別分配金)」となります。本問は「個別元本を上回る」「源泉徴収等されます」とあるため、普通分配金が妥当します。

よって、正解は普通分配金となります。 〔⑥について〕

〔⑥について〕

譲渡所得の金額は「譲渡価額-取得費-譲渡費用」で求めます。投資信託の場合、譲渡収入は信託財産留保額控除後の売却金額、取得費は購入時手数料込みの買付金額を使って計算します。

【取得費】

基準価格(1万口当たり)12,500円で400万口を購入したため、買付金額は「12,500円×400=5,000,000円」、購入時手数料はその2.2%(税込)なので「5,000,000円×2.2%=110,000円」です。取得費は2つを合計した5,110,000円となります。

【譲渡収入金額】

基準価格(1万口当たり)15,000円で400万口を売却したため、売却金額は「15,000円×400=6,000,000円」、信託財産留保額はその0.5%なので「6,000,000円×0.5%=30,000円」です。譲渡収入金額は「6,000,000円-30,000円=5,970,000円」となります。

【譲渡所得の金額】

5,970,000円-5,110,000円=860,000円

公募株式投資信託の売却益は、計20.315%(所得税+復興特別所得税15.315%、住民税5%)の税率で源泉徴収されるため、源泉徴収額は、

860,000円×20.315%=174,709円

よって、正解は174,709(円)となります。

2024年11月5日より、東京証券取引所の立会内取引の終了時刻が、従来の15時から30分延長され、15時30分までとなりました。

本改正は、国内投資家の取引機会を拡大するとともに、海外市場との取引時間差の縮小による国際競争力の向上、さらには自然災害やシステム障害等に対するレジリエンス(回復力)強化を目的として実施されたものです。

よって、正解は(午後)3時30分となります。

〔②、③について〕

取引終了時間の延長とともに、午後立会終了時(大引け)の売買方法として、クロージング・オークションが導入されています。この制度では、ザラバ方式(通常の取引方式)による取引は終了時刻の5分前、すなわち15時25分に終了します。その後、15時25分から15時30分までの5分間(プレ・クロージング時間)は、注文の受付(変更含む)のみが行われ、売買は成立しません。最終的に、15時30分の時点で全ての注文を板寄せ方式により一括して成立させます。

クロージング・オークションの導入は、取引終了直前における価格の乱高下を抑え、公平かつ安定的な終値形成を実現することを目的としています。

よって、②はザラバ、③は5(分間)が正解となります。

〔④について〕

株式の売買注文方法には、売買価格を明示しないで注文する「成行注文」と、自分が買いたい(売りたい)価格を指定して注文する「指値注文」があります。本問は「希望する売買価格を指定せず」とあるので、成行注文が妥当します。

よって、正解は成行(注文)となります。

〔⑤について〕

株式投資信託の収益分配金は、個別元本との関係により、課税対象となる「普通分配金」と非課税の「元本払戻金(特別分配金)」に分かれます。個別元本を上回る部分は運用収益なので「普通分配金」、これに対し、個別元本の範囲内の部分は元本の払戻しとみなされ「元本払戻金(特別分配金)」となります。本問は「個別元本を上回る」「源泉徴収等されます」とあるため、普通分配金が妥当します。

よって、正解は普通分配金となります。

譲渡所得の金額は「譲渡価額-取得費-譲渡費用」で求めます。投資信託の場合、譲渡収入は信託財産留保額控除後の売却金額、取得費は購入時手数料込みの買付金額を使って計算します。

【取得費】

基準価格(1万口当たり)12,500円で400万口を購入したため、買付金額は「12,500円×400=5,000,000円」、購入時手数料はその2.2%(税込)なので「5,000,000円×2.2%=110,000円」です。取得費は2つを合計した5,110,000円となります。

【譲渡収入金額】

基準価格(1万口当たり)15,000円で400万口を売却したため、売却金額は「15,000円×400=6,000,000円」、信託財産留保額はその0.5%なので「6,000,000円×0.5%=30,000円」です。譲渡収入金額は「6,000,000円-30,000円=5,970,000円」となります。

【譲渡所得の金額】

5,970,000円-5,110,000円=860,000円

公募株式投資信託の売却益は、計20.315%(所得税+復興特別所得税15.315%、住民税5%)の税率で源泉徴収されるため、源泉徴収額は、

860,000円×20.315%=174,709円

よって、正解は174,709(円)となります。

広告

広告