FP1級 2025年9月 応用編 問57

Aさん(45歳)は、2026年8月に22年5カ月勤めた商社を退職し、個人で輸入雑貨小売店を開業した。在職中から開業準備を進めるにあたって、店舗となる建物の近くに引っ越すことにしたAさんは、父から借り受けた土地の上に自宅を新築しており、2026年6月に完成した後、同月中に入居している。なお、建築資金には、自己資金と銀行から借り入れた住宅ローンを充当している。

また、Aさんは、2026年中に父の経営する会社の株式(非上場株式)の配当金を受け取っており、この配当金について総合課税により配当控除の適用を受ける予定である。

Aさんの家族、2026年分の収入等および新築した住宅に関する資料は、以下のとおりである。なお、棚卸資産の評価方法について、納税地の所轄税務署長に税務上の届出はしていない。

〈Aさんとその家族に関する資料〉

〈Aさんの2026年分の収入等に関する資料〉

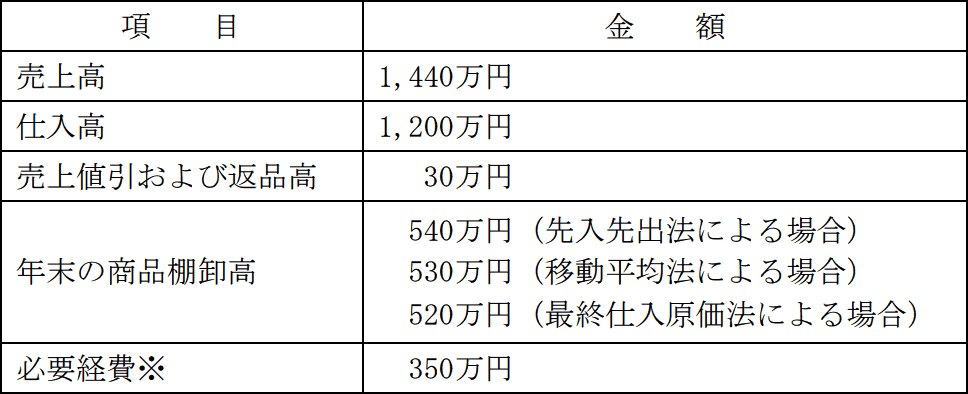

Ⅰ.事業所得に関する事項

配当金額:70万円(源泉所得税控除前)

給与収入の金額:1,030万円

Ⅳ.退職所得に関する事項

退職手当等の収入金額:1,800万円

勤続期間:22年5カ月

〈Aさんが新築した自宅(家屋)に関する資料〉

また、Aさんは、2026年中に父の経営する会社の株式(非上場株式)の配当金を受け取っており、この配当金について総合課税により配当控除の適用を受ける予定である。

Aさんの家族、2026年分の収入等および新築した住宅に関する資料は、以下のとおりである。なお、棚卸資産の評価方法について、納税地の所轄税務署長に税務上の届出はしていない。

〈Aさんとその家族に関する資料〉

- Aさん(45歳)

- 白色申告者

- 妻Bさん(43歳)

- 会社員。2026年中に給与収入600万円を得ている。

- 長女Cさん(17歳)

- 高校生。2026年中の収入はない。

〈Aさんの2026年分の収入等に関する資料〉

Ⅰ.事業所得に関する事項

- 上記の必要経費は税務上適正に計上されている。なお、当該必要経費には、売上原価は含まれていない。

配当金額:70万円(源泉所得税控除前)

- その支払の際に、所定の所得税および復興特別所得税が源泉徴収されている。

- 当該非上場株式を取得するための負債の利子はない。

給与収入の金額:1,030万円

Ⅳ.退職所得に関する事項

退職手当等の収入金額:1,800万円

勤続期間:22年5カ月

- Aさんは支払者に「退職所得の受給に関する申告書」を提出している。

〈Aさんが新築した自宅(家屋)に関する資料〉

- 新築代金

- 2,800万円

- 建物

- 2階建て木造住宅、総床面積は150㎡(各階75㎡)

- 資金調達方法

- 自己資金760万円、住宅ローン2,040万円

- 住宅ローン

- 2026年12月末の借入金残高2,000万円、返済期間20年

- 留意点

- 当該住宅は、認定長期優良住宅に該当する。また、住宅借入金等特別控除の適用要件は、すべて満たしている。

- 妻Bさんおよび長女Cさんは、Aさんと同居し、生計を一にしている。

- Aさんとその家族は、いずれも障害者および特別障害者には該当しない。

- Aさんとその家族の年齢は、いずれも2026年12月31日現在のものである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問57

所得税における住宅借入金等特別控除(以下、「本控除」という)に関する以下の文章の空欄①~⑤に入る最も適切な数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

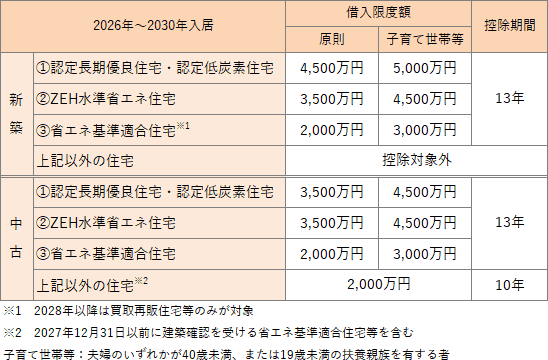

「個人が住宅ローンを利用して認定住宅等に該当する住宅を新築等し、2026年中に居住を開始して本控除の適用を受ける場合、本控除の控除期間は、最長で(①)年間となります。なお、本控除の適用を受けるためには、その年分の合計所得金額が(②)万円以下(住宅の床面積が40㎡以上50㎡未満の場合は、□□□万円以下)である必要があります。

本控除の控除額の計算上、住宅ローンの年末残高には限度額が設けられており、認定長期優良住宅に該当する住宅を新築等し、2026年中に居住を開始した場合の住宅ローンの年末残高の限度額は、原則として、□□□万円です。ただし、当該住宅を新築等した者が特例対象個人に該当する場合は、住宅ローンの年末残高の限度額は、(③)万円となります。特例対象個人とは、居住を開始した年の12月31日の現況において、40歳未満であって配偶者を有する者、40歳以上であって40歳未満の配偶者を有する者または(④)歳未満の扶養親族を有する者をいいます。

なお、本控除の適用を受ける場合、所定の方法により計算した金額を所得税額から控除しますが、所得税額から控除しきれない金額は、所得税の課税総所得金額等の合計額の(⑤)%相当額または97,500円のいずれか少ないほうの額を限度として、翌年度分の住民税の所得割額から控除することができます」

「個人が住宅ローンを利用して認定住宅等に該当する住宅を新築等し、2026年中に居住を開始して本控除の適用を受ける場合、本控除の控除期間は、最長で(①)年間となります。なお、本控除の適用を受けるためには、その年分の合計所得金額が(②)万円以下(住宅の床面積が40㎡以上50㎡未満の場合は、□□□万円以下)である必要があります。

本控除の控除額の計算上、住宅ローンの年末残高には限度額が設けられており、認定長期優良住宅に該当する住宅を新築等し、2026年中に居住を開始した場合の住宅ローンの年末残高の限度額は、原則として、□□□万円です。ただし、当該住宅を新築等した者が特例対象個人に該当する場合は、住宅ローンの年末残高の限度額は、(③)万円となります。特例対象個人とは、居住を開始した年の12月31日の現況において、40歳未満であって配偶者を有する者、40歳以上であって40歳未満の配偶者を有する者または(④)歳未満の扶養親族を有する者をいいます。

なお、本控除の適用を受ける場合、所定の方法により計算した金額を所得税額から控除しますが、所得税額から控除しきれない金額は、所得税の課税総所得金額等の合計額の(⑤)%相当額または97,500円のいずれか少ないほうの額を限度として、翌年度分の住民税の所得割額から控除することができます」

| ①年間 |

| ②万円 |

| ③万円 |

| ④歳 |

| ⑤% |

広告

広告

正解

| ① 13(年間) |

| ② 2,000(万円) |

| ③ 5,000(万円) |

| ④ 19(歳) |

| ⑤ 5(%) |

分野

科目:D.タックスプランニング細目:6.税額控除

解説

〔①について〕

入居した年が2026年で取得した物件が新築の認定住宅等である場合、住宅ローンの控除期間は最長で13年となります。

よって、正解は13(年)です。

〔②について〕

住宅ローン控除の適用を受けるには、適用を受けようとする年ごとに合計所得金額が2,000万円(床面積40㎡以上50㎡未満の住宅は1,000万円)以下でなければなりません。

よって、正解は2,000(万円)です。

〔③について〕

住宅ローン控除の対象となる借入限度額は、新築・中古の別、住宅の区分、子育て世帯等に該当するかどうかによって異なります。特例対象個人が新築の認定住宅等を2026年に取得し、同年中に入居した場合、控除対象となる住宅ローンの年末残高は5,000万円です。

よって、正解は5,000(万円)です。 〔④について〕

〔④について〕

住宅ローン控除における特例対象個人とは、夫婦のいずれかが40歳未満、または19歳未満の扶養親族を有する者をいいます。

よって、正解は19(歳)です。

〔⑤について〕

住宅ローン控除の控除額をその年の所得税額から控除しきれない場合、自動的に翌年の住民税額から控除されます。住民税からの控除限度額は、所得税の課税総所得金額等の5%(最高97,500円)です。

よって、正解は5(%)です。

入居した年が2026年で取得した物件が新築の認定住宅等である場合、住宅ローンの控除期間は最長で13年となります。

よって、正解は13(年)です。

〔②について〕

住宅ローン控除の適用を受けるには、適用を受けようとする年ごとに合計所得金額が2,000万円(床面積40㎡以上50㎡未満の住宅は1,000万円)以下でなければなりません。

よって、正解は2,000(万円)です。

〔③について〕

住宅ローン控除の対象となる借入限度額は、新築・中古の別、住宅の区分、子育て世帯等に該当するかどうかによって異なります。特例対象個人が新築の認定住宅等を2026年に取得し、同年中に入居した場合、控除対象となる住宅ローンの年末残高は5,000万円です。

よって、正解は5,000(万円)です。

住宅ローン控除における特例対象個人とは、夫婦のいずれかが40歳未満、または19歳未満の扶養親族を有する者をいいます。

よって、正解は19(歳)です。

〔⑤について〕

住宅ローン控除の控除額をその年の所得税額から控除しきれない場合、自動的に翌年の住民税額から控除されます。住民税からの控除限度額は、所得税の課税総所得金額等の5%(最高97,500円)です。

よって、正解は5(%)です。

広告

広告