FP1級 2026年1月学科試験 問23

問23

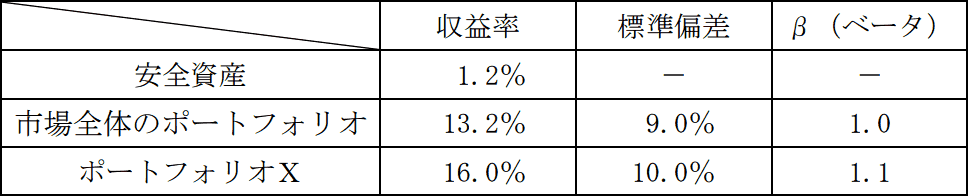

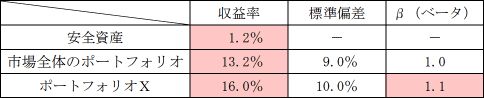

以下の表におけるポートフォリオXのジェンセンのα(ジェンセンの測度)として、次のうち最も適切なものはどれか。なお、計算結果は表示単位の小数点以下第2位を四捨五入すること。

- -1.5%

- 0.3%

- 1.6%

- 2.8%

広告

広告

正解 3

問題難易度

肢19.4%

肢210.7%

肢365.4%

肢414.5%

肢210.7%

肢365.4%

肢414.5%

分野

科目:C.金融資産運用細目:9.ポートフォリオ運用

解説

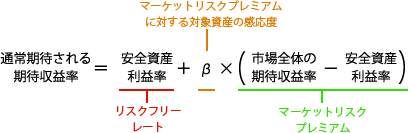

ジェンセンのα(ジェンセンの測度)は、実現したポートフォリオの収益率から資本資産評価モデル(CAPM)の理論上の期待収益率を差し引いた値で、リスクを取ったことにより得られた超過リターンを表します。α=ポートフォリオの収益率-資本資産評価モデル(CAPM)の収益率

この式中の資本資産評価モデル(CAPM:キャップエム)は、特定の資産やポートフォリオについて通常期待されるリターンを求めるモデルです。

10年物国債の利子などの安全資産利子率と、マーケットプレミアムにβ値を乗じたものの和を期待収益率とします。β値は評価対象ポートフォリオのシステマティック・リスクの大きさを表す指標であり、マーケット全体が1%変化したときに、対象の資産の収益率が何%変化するのかという連動性を表します。

1.2%+1.1×(13.2%-1.2%)=14.4%

ポートフォリオXの収益率は16%なので、ジェンセンのαは、

16%-14.4%=1.6%

したがって[3]が正解です。

広告

広告