FP1級 2026年1月学科試験 問47

問47

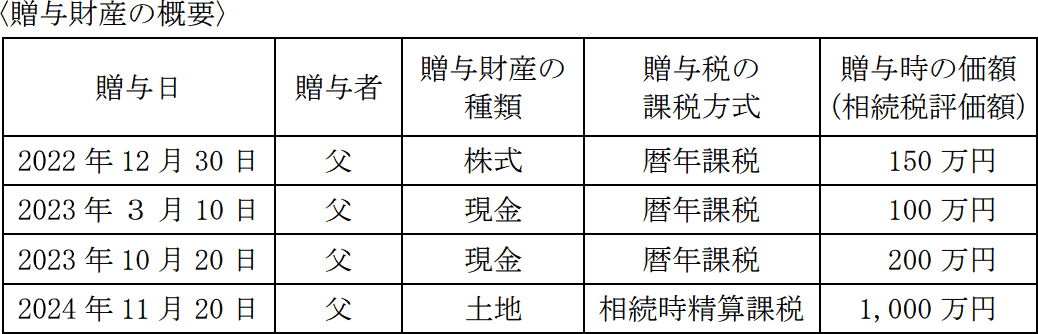

Aさんは、2026年1月25日に死亡した父から、下記の〈贈与財産の概要〉のとおり、贈与を受けていた。Aさんが贈与を受けた財産につき、父の相続に係る相続税の課税価格に加算される金額として、次のうち最も適切なものはどれか。なお、いずれの財産も贈与税の課税対象となり、ほかに贈与は受けていないものとする。また、Aさんは贈与を受けた財産について贈与税の各種非課税制度の適用を受けていないものとする。

- 1,190万円

- 1,240万円

- 1,300万円

- 1,340万円

広告

広告

正解 1

問題難易度

肢147.3%

肢220.6%

肢316.8%

肢415.3%

肢220.6%

肢316.8%

肢415.3%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔暦年課税について〕死亡前7年以内にされた暦年課税の贈与は、基礎控除額部分も含めて、相続税の課税価格に算入されるのが原則です。ただし、経過措置として7年間が適用されるのは、改正法が施行された2024年1月1日以降にされた贈与に限られています。このため、2022年・2023年の暦年課税の贈与は従前の3年以内の基準で判断します。

Aさんの父は2026年1月25日死亡のため、生前贈与加算の対象となるのは、その3年前の2023年1月25日以降に行われた贈与に限られます。そうなると、2022年分は対象外となり、加算対象となるのは2023年分の「100万円+200万円=300万円」です。※基礎控除部分も含むのがポイントです。

〔相続時精算課税について〕

相続時精算課税で非課税となった部分は、相続税の課税価格に算入されます。2024年以降は相続時精算課税にも年110万円の基礎控除額が創設されたため、2024年分の贈与のうち相続時精算課税により非課税となった額は「1,000万円-110万円=890万円」です。これが、加算対象となります。

以上より、相続税の課税価格に加算される金額は、

300万円+890万円=1,190万円

したがって[1]が正解です。

広告

広告