FP1級 2026年1月学科試験 問48

問48

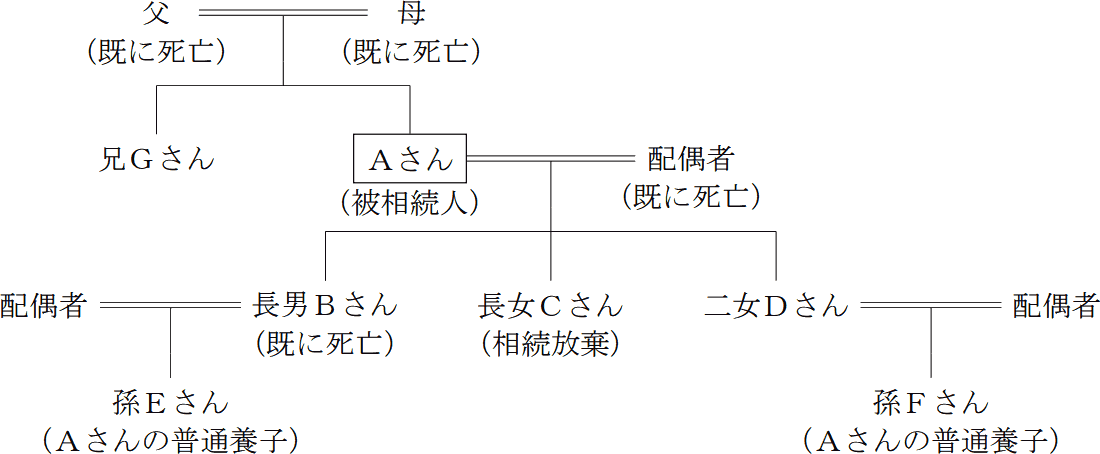

下記は、2026年1月25日に死亡したAさんの親族関係図である。Aさんの相続に関する次の記述のうち、適切なものはいくつあるか。

なお、孫Eさんおよび孫Fさんは、Aさんの普通養子(特別養子縁組以外の縁組による養子)であり、二女Dさん、孫Eさん、孫Fさん、兄Gさんは、Aさんから相続または遺贈により財産を取得し、相続税額が算出されるものとする。また、長女Cさんは、相続の放棄をしており、財産を取得しておらず、Aさんの配偶者および父母、長男Bさんは、Aさんの相続開始前に死亡している。

なお、孫Eさんおよび孫Fさんは、Aさんの普通養子(特別養子縁組以外の縁組による養子)であり、二女Dさん、孫Eさん、孫Fさん、兄Gさんは、Aさんから相続または遺贈により財産を取得し、相続税額が算出されるものとする。また、長女Cさんは、相続の放棄をしており、財産を取得しておらず、Aさんの配偶者および父母、長男Bさんは、Aさんの相続開始前に死亡している。

- 二女Dさんの法定相続分は、4分の1である。

- 遺産に係る基礎控除額は、5,400万円である。

- 相続税額の2割加算の対象となる者は、孫Fさん、兄Gさんの2人である。

- 1つ

- 2つ

- 3つ

- 0(なし)

広告

広告

正解 3

問題難易度

肢114.9%

肢224.5%

肢340.4%

肢420.2%

肢224.5%

肢340.4%

肢420.2%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 適切。配偶者が既に死亡しているため、子が相続人となるケースです。Aさんには普通養子を含め子が5人います。

まず長女Cさんは相続放棄なので除外です。長男Bさんは既に死亡しているため、その相続権は子である孫Eさんに代襲されます。残る二女Dさんと孫Fさんも相続人となります。よって、法定相続人は孫E・二女D・孫Fの3人です。二重相続資格者である孫Eさんが2、他2人が1となるように子の相続分1/2を「2:1:1」で分けるので、各人の法定相続分は次のとおりです。- 二女D 1/4

- 孫E 1/4×2=1/2

- 孫F 1/4

孫Gさんの法定相続分は、4分の1である。(2025.1-46-c)孫Fさんの法定相続分は、4分の1である。(2022.9-46-a)長女Dさんの法定相続分は、8分の1である。(2022.5-47-c)弟Gさんの法定相続分は、4分の1である。(2022.1-48-c)孫Fさんの法定相続分は、5分の2である。(2021.9-47-a) - 適切。遺産に係る基礎控除額では、放棄がなかったものとして法定相続人の数をカウントします。放棄がなかったときの法定相続人は、長女C・次女D・孫E・孫Fの4人です。

実子がいる場合、相続税計算上の法定相続人の数に算入できる養子数は1人までに制限されますが、代襲相続者である孫Eさんは実子として扱うため、孫Eさんも法定相続人の数に含めることができます。また、孫Eさんは代襲相続と養子で二重相続資格者となりますが、遺産に係る基礎控除額の計算における法定相続人の数は、二重相続資格者も1人と数えます。

以上より相続人の数は4人、遺産に係る基礎控除額は「3,000万円+600万円×4人=5,400万円」です。遺産に係る基礎控除額は、6,000万円である。(2025.1-46-a)遺産に係る基礎控除額は、6,000万円である。(2022.5-47-a)遺産に係る基礎控除額は、4,800万円である。(2022.1-48-a) - 適切。相続税額の2割加算の対象となるのは、被相続人の配偶者・父母・子以外の人と、代襲相続人ではない孫養子です。相続・遺贈により財産を取得した人の適用可否は次のとおりです。

- 二女D 子なので対象外

- 孫E 代襲相続人である孫養子なので対象外

- 孫F 代襲相続人ではない孫養子なので対象

- 兄G 2親等の親族なので対象

相続税額の2割加算の対象となる者は、孫Fさんおよび母Iさんの2人である。(2025.1-46-b)母Gさんは、相続税額の2割加算の対象ではない。(2022.9-46-b)相続税額の2割加算の対象となる者は、孫Fさん、孫Gさん、弟Hさんの3人である。(2022.5-47-b)相続税額の2割加算の対象となる者は、孫Eさん、孫Fさんの2人である。(2022.1-48-b)相続税額の計算上、相続税額の2割加算の対象となる者は、孫Eさん、弟Gさんの2人である。(2021.9-47-b)

広告

広告