FP1級 2026年1月 応用編 問56

Aさん(30歳)は、上場株式への投資を始めるため、投資指標や株価のチャート分析について理解したいと考えている。具体的には、X社の株式に興味を持っており、NISAを利用して購入することを検討している。また、特定口座で購入し、保有している公募株式投資信託(Y投資信託)については、解約を検討している。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

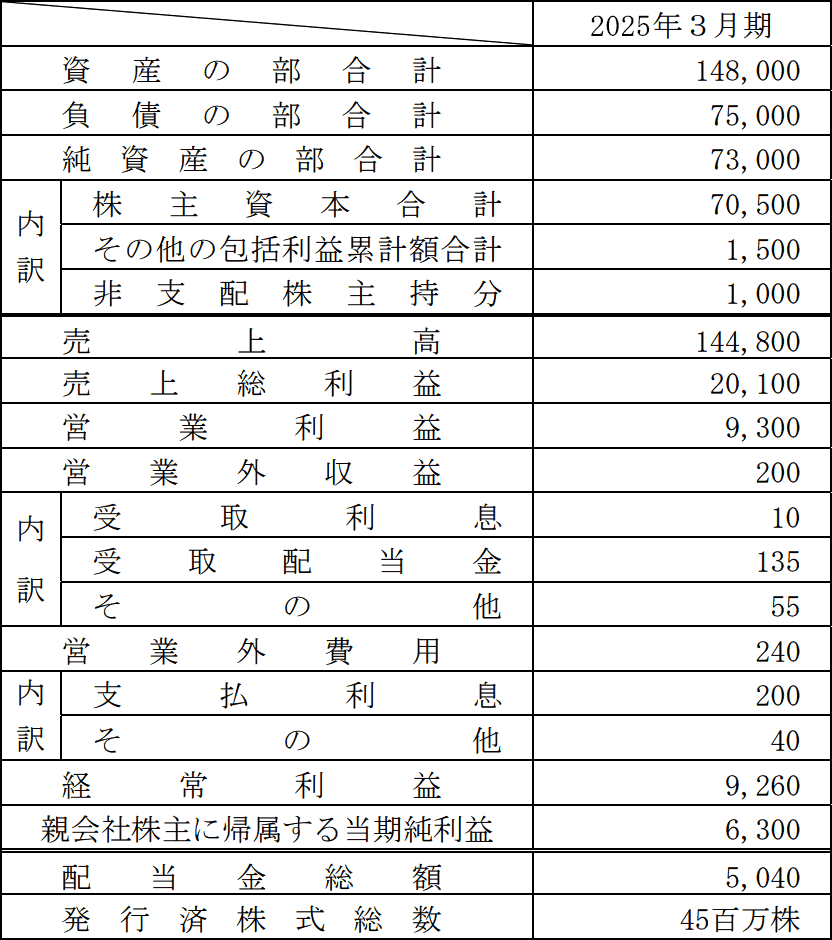

〈X社の財務データ等〉(単位:百万円)

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社の財務データ等〉(単位:百万円)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問56

Mさんは、Aさんに対して、Aさんが特定口座(源泉徴収選択口座)で購入し、保有しているY投資信託(200万口)を解約した場合の課税について説明した。下記の〈条件〉に基づき、次回の分配金が出る前に、Y投資信託をすべて解約した場合、次の①および②に答えなさい。〔計算過程〕を示し、〈答〉は円未満を切り捨てて円単位とすること。なお、譲渡所得以外の所得や所得控除等は考慮しないものとする。

〈条件〉

- 譲渡所得の金額はいくらか。

- 譲渡所得の金額に係る所得税および復興特別所得税、住民税の合計額はいくらか。

〈条件〉

- 分配金受取コースを選択

- 購入時の基準価額

- 13,000円

- 購入時手数料

- 購入時の基準価額の2.2%(税込)

- 買付口数

- 200万口

- 解約時の基準価額

- 14,800円

- 上記の基準価額および手数料は、1万口当たりの金額である。

- 購入時から解約時までに受け取った収益分配金(税引前)は、普通分配金400円(1万口当たり)、元本払戻金(特別分配金)300円(1万口当たり)である。

- 解約時、基準価額からその0.5%が信託財産留保額として差し引かれる。

- 上記以外の条件は考慮しないものとする。

| ①円 |

| ②円 |

広告

広告

正解

| ① 348,000(円) 13,000円×(1+0.022)÷10,000口×2,000,000口=2,657,200円 300円÷10,000口×2,000,000口=60,000円 2,657,200円-60,000円=2,597,200円 14,800円×(1-0.005)÷10,000口×2,000,000口=2,945,200円 2,945,200円-2,597,200円=348,000円 |

| ② 70,696(円) 348,000円×15.315%=53,296円(円未満切捨て)

348,000円×5%=17,400円 53,296円+17,400円=70,696円 |

分野

科目:C.金融資産運用細目:10.金融商品と税金

解説

〔①について〕

譲渡所得は「収入金額-(取得費+譲渡費用)」の式で求めます。計算に必要な金額を整理します。

【収入金額】

売却代金-信託財産留保額で計算します。

解約時の個別元本が対応するため、購入代金+購入時手数料-元本払戻金で計算します。

以上より、譲渡所得の金額は、

2,945,200円-2,597,200円=348,000円

よって、正解は348,000(円)です。

〔②について〕

公募株式投資信託は、上場株式等に該当し、その譲渡所得には合計20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が課税されます。

348,000円×20.315%=70,696.2円

(円未満切捨て)70,696円

よって、正解は70,696(円)です。

譲渡所得は「収入金額-(取得費+譲渡費用)」の式で求めます。計算に必要な金額を整理します。

【収入金額】

売却代金-信託財産留保額で計算します。

- 売却代金(解約時の基準価額×口数)14,800円×200=2,960,000円

- 信託財産留保額 2,960,000円×0.5%=14,800円

- 収入金額 2,960,000円-14,800円=2,945,200円

解約時の個別元本が対応するため、購入代金+購入時手数料-元本払戻金で計算します。

- 購入代金(購入時の基準価額×口数)13,000円×200=2,600,000円

- 購入時手数料 2,600,000円×2.2%=57,200円

- 元本払戻金 300円×200=60,000円

- 取得費 2,600,000円+57,200円-60,000円=2,597,200円

以上より、譲渡所得の金額は、

2,945,200円-2,597,200円=348,000円

よって、正解は348,000(円)です。

〔②について〕

公募株式投資信託は、上場株式等に該当し、その譲渡所得には合計20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が課税されます。

348,000円×20.315%=70,696.2円

(円未満切捨て)70,696円

よって、正解は70,696(円)です。

広告

広告