FP1級 2026年1月 応用編 問57

Aさん(60歳)は、2026年8月に37年5カ月勤めた会社を定年退職し、昔からの夢であった飲食店を2026年10月1日に開業した。開業前は不安もあったが、ランチタイムの客入りが好調で、上々の滑り出しとなった。

Aさんは、母Cさんの病気の治療に係る入院・通院に伴って支払った医療費等について、医療費控除の適用を受けたいと考えている。また、幼少期を過ごしたⅩ市に対して行ったふるさと納税に係る控除を受けたいと考えている。

Aさんの家族、2026年分の収入等、医療費等およびふるさと納税に関する資料は、以下のとおりである。

〈Aさんとその家族に関する資料〉

〈Aさんの2026年分の収入等に関する資料〉

〈Aさんが2026年中に支払った医療費等に関する資料〉

〈ふるさと納税に関する資料〉

Aさんは、2026年中に、自治体のX市に8万円のふるさと納税を行っており、返礼品としてX市内の商店で利用することができる2万円相当の商品券を受け取っている。

Aさんは、母Cさんの病気の治療に係る入院・通院に伴って支払った医療費等について、医療費控除の適用を受けたいと考えている。また、幼少期を過ごしたⅩ市に対して行ったふるさと納税に係る控除を受けたいと考えている。

Aさんの家族、2026年分の収入等、医療費等およびふるさと納税に関する資料は、以下のとおりである。

〈Aさんとその家族に関する資料〉

- Aさん(60歳)

- 白色申告者

- 妻Bさん(55歳)

- 専業主婦。2026年中の収入はない。

- 母Cさん(84歳)

- 2026年中に老齢基礎年金80万円を受け取っている。

〈Aさんの2026年分の収入等に関する資料〉

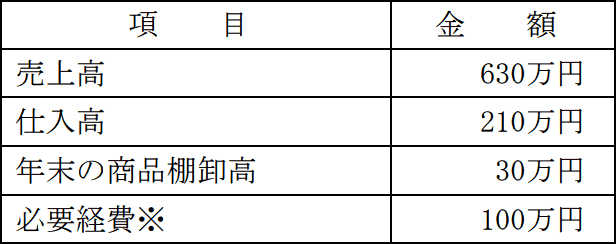

- 事業所得に関する事項

①売上高、仕入高等

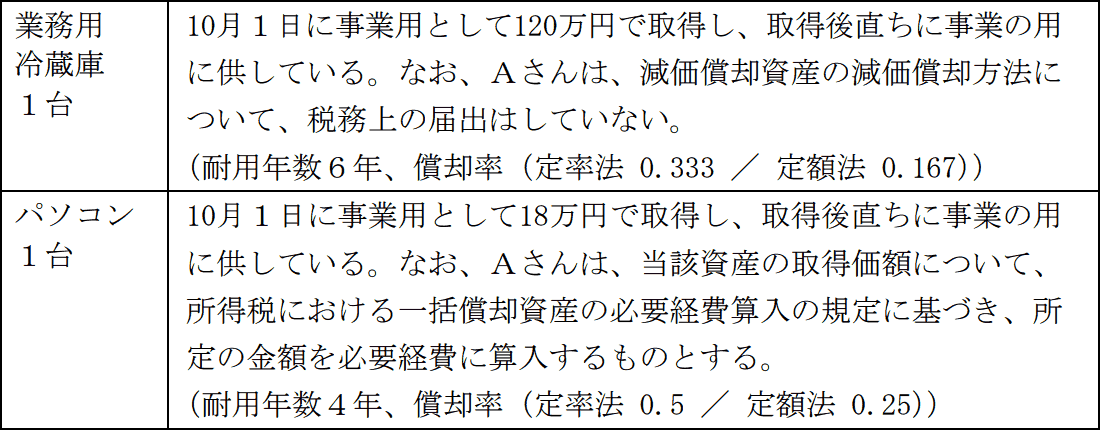

- 上記の必要経費は適正に計上されている。なお、当該必要経費には、売上原価および下記②は含まれていない。

- 給与所得に関する事項

給与等の収入金額:860万円 - 退職所得に関する事項

- 退職手当等の収入金額

- 2,500万円

- 勤続期間

- 37年5カ月

- Aさんは支払者に「退職所得の受給に関する申告書」を提出している。

- 年金収入に関する事項

- 確定拠出年金の個人型年金の老齢給付金の年金額:70万円

- 2026年中に支払った掛金の額は14万円である。

- 変額個人年金保険の年金額:40万円(必要経費50万円)

- 契約者(=保険料負担者)はAさんである。

- 確定拠出年金の個人型年金の老齢給付金の年金額:70万円

〈Aさんが2026年中に支払った医療費等に関する資料〉

- 入院用の寝巻きや洗面具などの購入費:1万円

- 入院に伴って病院に支払った費用:28万円

- 母Cさんの希望により個室を使用したために支払った差額ベッド料6万円と入院時に病院から給付された食事に係る食事代1万2,000円を含んだ金額である。

- 入院治療費について、医療保険から入院給付金8万円が支払われている。

- 高額療養費は支給されていない。

- 通院に伴って病院に支払った診察料:3万円

- 通院に伴って支払った自家用車の駐車料金:4,000円

〈ふるさと納税に関する資料〉

Aさんは、2026年中に、自治体のX市に8万円のふるさと納税を行っており、返礼品としてX市内の商店で利用することができる2万円相当の商品券を受け取っている。

- 妻Bさんおよび母Cさんは、Aさんと同居し、生計を一にしている。

- Aさんとその家族は、いずれも障害者および特別障害者には該当しない。

- Aさんとその家族の年齢は、いずれも2026年12月31日現在のものである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問57

ふるさと納税制度(以下、「本制度」という)に関する以下の文章の空欄①~④に入る最も適切な語句または数値を、解答用紙に記入しなさい。

「本制度は、自治体に対して寄附(ふるさと納税)をした場合に、寄附金額のうち(①)円を超える部分の金額について、一定額を上限として、所得税では所得控除(寄附金控除)により、個人住民税では税額控除により、その全額に相当する税額(所得税額および個人住民税額の合計額)の控除を受けることができる制度です。なお、ふるさと納税をした場合に、所得控除(寄附金控除)の控除額の計算において対象となる寄附金額は、ふるさと納税以外の方法で行った寄附について所得控除(寄附金控除)の適用を受ける場合と同様に、所得税における総所得金額等の(②)%相当額が限度とされています。

本制度の適用を受けるためには、原則として、確定申告をする必要がありますが、確定申告が不要である給与所得者等については、ふるさと納税(③)特例制度を利用することにより、確定申告をしなくても控除を受けることができます。ただし、同制度を利用することができるのは、その年にふるさと納税をした自治体の数が(④)団体以内の場合に限られます。また、確定申告が不要である給与所得者等であっても、雑損控除や医療費控除等の適用を受けるために確定申告をする場合には、同制度を利用することはできません。なお、ふるさと納税(③)特例制度を利用すると、原則として、確定申告をした場合と同額の税額が控除されますが、所得税の控除はなく、所得税控除分相当額を含めて翌年度分の個人住民税額から控除されることになります」

「本制度は、自治体に対して寄附(ふるさと納税)をした場合に、寄附金額のうち(①)円を超える部分の金額について、一定額を上限として、所得税では所得控除(寄附金控除)により、個人住民税では税額控除により、その全額に相当する税額(所得税額および個人住民税額の合計額)の控除を受けることができる制度です。なお、ふるさと納税をした場合に、所得控除(寄附金控除)の控除額の計算において対象となる寄附金額は、ふるさと納税以外の方法で行った寄附について所得控除(寄附金控除)の適用を受ける場合と同様に、所得税における総所得金額等の(②)%相当額が限度とされています。

本制度の適用を受けるためには、原則として、確定申告をする必要がありますが、確定申告が不要である給与所得者等については、ふるさと納税(③)特例制度を利用することにより、確定申告をしなくても控除を受けることができます。ただし、同制度を利用することができるのは、その年にふるさと納税をした自治体の数が(④)団体以内の場合に限られます。また、確定申告が不要である給与所得者等であっても、雑損控除や医療費控除等の適用を受けるために確定申告をする場合には、同制度を利用することはできません。なお、ふるさと納税(③)特例制度を利用すると、原則として、確定申告をした場合と同額の税額が控除されますが、所得税の控除はなく、所得税控除分相当額を含めて翌年度分の個人住民税額から控除されることになります」

| ①円 |

| ②% |

| ③特例制度 |

| ④団体 |

広告

広告

正解

| ① 2,000(円) |

| ② 40(%) |

| ③ ワンストップ(特例制度) |

| ④ 5(団体) |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔①について〕

ふるさと納税した額は、寄附額のうち自己負担額2,000円を超える部分について、ふるさと納税を行った年の所得金額とその翌年の住民税の所得金額から控除されます(限度額あり)。2,000円は制度上の適用下限額という位置付けです。

よって、正解は2,000(円)となります。

〔②について〕

所得税の寄附金控除においては、年間の寄付額は総所得金額等の40%が限度とされています。これはふるさと納税に固有の制限ではなく、寄附金控除の一般的な規定です。一方、住民税では総所得金額等の30%が上限です。

よって、正解は40(%)となります。

〔③、④について〕

寄附金控除は、納税者が確定申告を行って適用を受けるのが原則です。しかし、ふるさと納税の利便性のため例外が設けられており、ふるさと納税の寄付先が1年間で5団体以内であれば、確定申告を行わなくても寄附金控除を受けることが可能です。この仕組みを「ふるさと納税ワンストップ特例」といいます。

本制度の対象は確定申告をしない給与所得者等で、個人事業主や確定申告を行う者は対象外です。控除額はその年分の所得税額ではなく翌年の住民税から控除されます。

よって、③はワンストップ(特例制度)、④は5(団体)が正解となります。

ふるさと納税した額は、寄附額のうち自己負担額2,000円を超える部分について、ふるさと納税を行った年の所得金額とその翌年の住民税の所得金額から控除されます(限度額あり)。2,000円は制度上の適用下限額という位置付けです。

よって、正解は2,000(円)となります。

〔②について〕

所得税の寄附金控除においては、年間の寄付額は総所得金額等の40%が限度とされています。これはふるさと納税に固有の制限ではなく、寄附金控除の一般的な規定です。一方、住民税では総所得金額等の30%が上限です。

よって、正解は40(%)となります。

〔③、④について〕

寄附金控除は、納税者が確定申告を行って適用を受けるのが原則です。しかし、ふるさと納税の利便性のため例外が設けられており、ふるさと納税の寄付先が1年間で5団体以内であれば、確定申告を行わなくても寄附金控除を受けることが可能です。この仕組みを「ふるさと納税ワンストップ特例」といいます。

本制度の対象は確定申告をしない給与所得者等で、個人事業主や確定申告を行う者は対象外です。控除額はその年分の所得税額ではなく翌年の住民税から控除されます。

よって、③はワンストップ(特例制度)、④は5(団体)が正解となります。

広告

広告