FP1級 2026年1月 応用編 問59

Aさん(60歳)は、2026年8月に37年5カ月勤めた会社を定年退職し、昔からの夢であった飲食店を2026年10月1日に開業した。開業前は不安もあったが、ランチタイムの客入りが好調で、上々の滑り出しとなった。

Aさんは、母Cさんの病気の治療に係る入院・通院に伴って支払った医療費等について、医療費控除の適用を受けたいと考えている。また、幼少期を過ごしたⅩ市に対して行ったふるさと納税に係る控除を受けたいと考えている。

Aさんの家族、2026年分の収入等、医療費等およびふるさと納税に関する資料は、以下のとおりである。

〈Aさんとその家族に関する資料〉

〈Aさんの2026年分の収入等に関する資料〉

〈Aさんが2026年中に支払った医療費等に関する資料〉

〈ふるさと納税に関する資料〉

Aさんは、2026年中に、自治体のX市に8万円のふるさと納税を行っており、返礼品としてX市内の商店で利用することができる2万円相当の商品券を受け取っている。

Aさんは、母Cさんの病気の治療に係る入院・通院に伴って支払った医療費等について、医療費控除の適用を受けたいと考えている。また、幼少期を過ごしたⅩ市に対して行ったふるさと納税に係る控除を受けたいと考えている。

Aさんの家族、2026年分の収入等、医療費等およびふるさと納税に関する資料は、以下のとおりである。

〈Aさんとその家族に関する資料〉

- Aさん(60歳)

- 白色申告者

- 妻Bさん(55歳)

- 専業主婦。2026年中の収入はない。

- 母Cさん(84歳)

- 2026年中に老齢基礎年金80万円を受け取っている。

〈Aさんの2026年分の収入等に関する資料〉

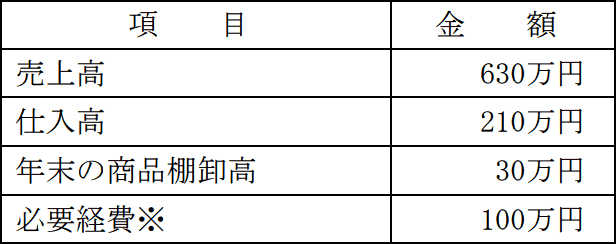

- 事業所得に関する事項

①売上高、仕入高等

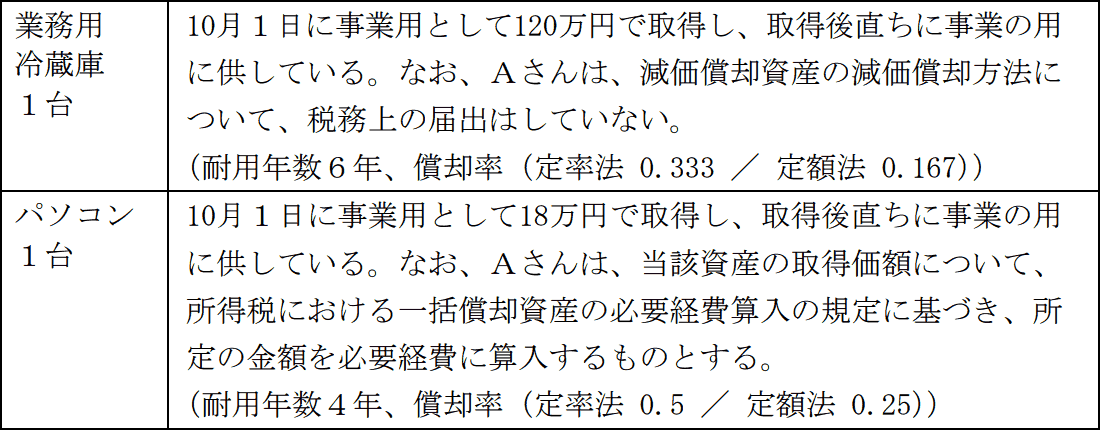

- 上記の必要経費は適正に計上されている。なお、当該必要経費には、売上原価および下記②は含まれていない。

- 給与所得に関する事項

給与等の収入金額:860万円 - 退職所得に関する事項

- 退職手当等の収入金額

- 2,500万円

- 勤続期間

- 37年5カ月

- Aさんは支払者に「退職所得の受給に関する申告書」を提出している。

- 年金収入に関する事項

- 確定拠出年金の個人型年金の老齢給付金の年金額:70万円

- 2026年中に支払った掛金の額は14万円である。

- 変額個人年金保険の年金額:40万円(必要経費50万円)

- 契約者(=保険料負担者)はAさんである。

- 確定拠出年金の個人型年金の老齢給付金の年金額:70万円

〈Aさんが2026年中に支払った医療費等に関する資料〉

- 入院用の寝巻きや洗面具などの購入費:1万円

- 入院に伴って病院に支払った費用:28万円

- 母Cさんの希望により個室を使用したために支払った差額ベッド料6万円と入院時に病院から給付された食事に係る食事代1万2,000円を含んだ金額である。

- 入院治療費について、医療保険から入院給付金8万円が支払われている。

- 高額療養費は支給されていない。

- 通院に伴って病院に支払った診察料:3万円

- 通院に伴って支払った自家用車の駐車料金:4,000円

〈ふるさと納税に関する資料〉

Aさんは、2026年中に、自治体のX市に8万円のふるさと納税を行っており、返礼品としてX市内の商店で利用することができる2万円相当の商品券を受け取っている。

- 妻Bさんおよび母Cさんは、Aさんと同居し、生計を一にしている。

- Aさんとその家族は、いずれも障害者および特別障害者には該当しない。

- Aさんとその家族の年齢は、いずれも2026年12月31日現在のものである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問59

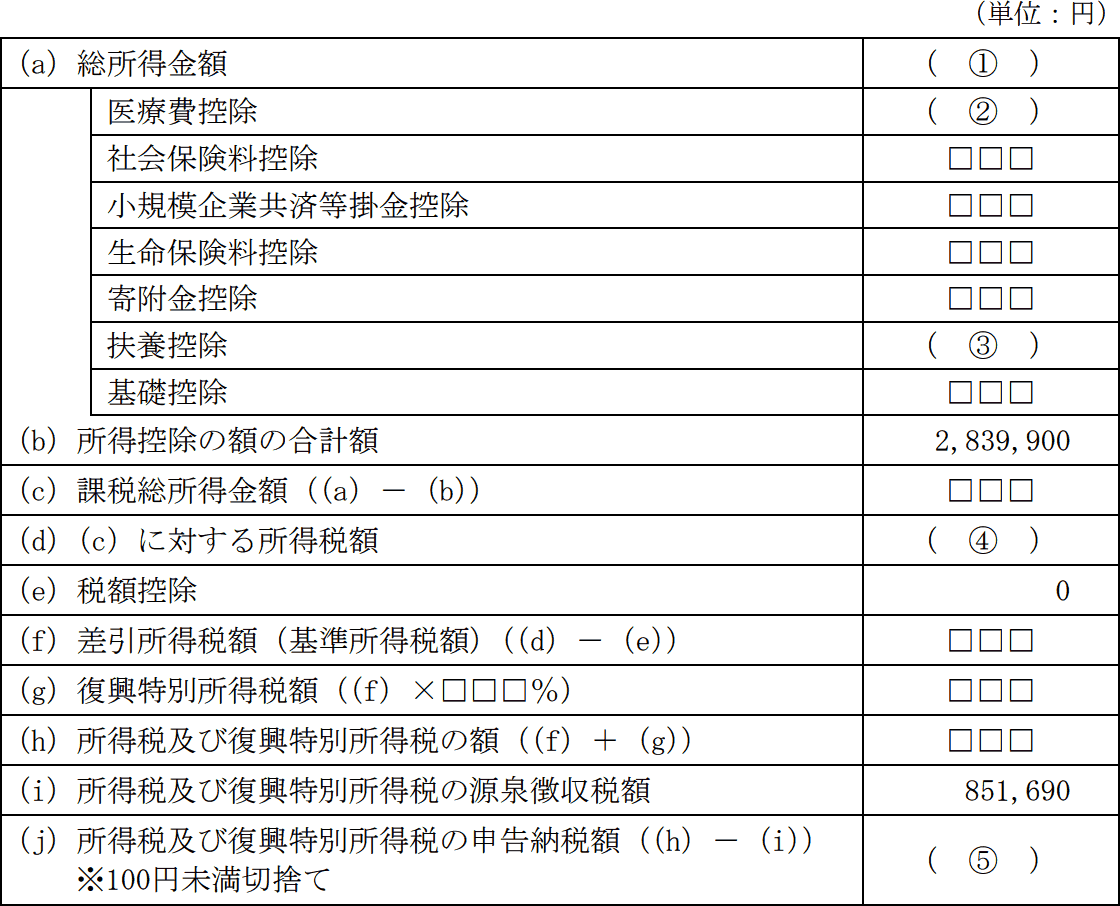

前問《問58》を踏まえ、Aさんの2026年分の所得税および復興特別所得税の申告納税額を計算した下記の表の空欄①~⑤に入る最も適切な数値を、解答用紙に記入しなさい。空欄⑤については100円未満を切り捨てること。

なお、総所得金額の計算上、Aさんが所得金額調整控除の適用対象者に該当している場合は、所得金額調整控除額を控除するものとし、Aさんは、医療費控除の適用を受けるものとする。また、計算にあたっては、次頁の〈資料〉を用いるものとし、記載のない事項については考慮しないものとする。下記の表において、問題の性質上、明らかにできない部分は「□□□」で示してある。

なお、総所得金額の計算上、Aさんが所得金額調整控除の適用対象者に該当している場合は、所得金額調整控除額を控除するものとし、Aさんは、医療費控除の適用を受けるものとする。また、計算にあたっては、次頁の〈資料〉を用いるものとし、記載のない事項については考慮しないものとする。下記の表において、問題の性質上、明らかにできない部分は「□□□」で示してある。

| ①円 |

| ②円 |

| ③円 |

| ④円 |

| ⑤円 |

広告

広告

正解

| ① 10,039,900(円) |

| ② 70,000(円) |

| ③ 580,000(円) |

| ④ 1,020,000(円) |

| ⑤ 189,700(円) |

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

〔①について〕

総所得金額は、事業所得・雑所得・給与所得の金額の合計です。退職所得は分離課税ですから含めません。

【事業所得】

(問58より)3,389,900円

【雑所得】

(問58より)100,000円

【給与所得】

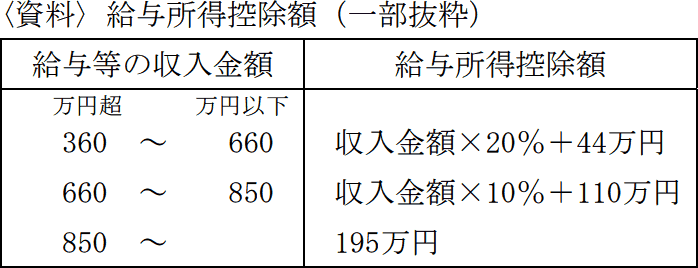

給与収入の金額は860万円なので、<資料>より給与所得控除額は195万円です。

給与収入が850万円を超えていますが、子がなく、家族に障害者もいないため所得金額調整控除(子ども等)は適用外です。一方で、Aさんは給与所得と公的年金等に係る雑所得の双方を有し、その合計が10万円を超えるため、所得金額調整控除(年金等)の対象者となります。給与所得と公的年金等に係る雑所得がともに10万円以上の場合、所得金額調整控除(年金等)の控除額は10万円(上限)です。

給与所得の金額は、給与収入から2つの控除を差し引いて、

860万円-195万円-10万円=655万円

以上より、総所得金額は3つの所得を合計した「3,389,900円+10万円+655万円=1,003万9,900円」となります。

よって、正解は10,039,900(円)です。

〔②について〕

医療費控除の額は、以下の算式で計算します。 Aさん家族の医療費を個別検討していきます。

Aさん家族の医療費を個別検討していきます。

25万円-8万円-10万円=7万円

よって、正解は70,000(円)です。

〔③について〕

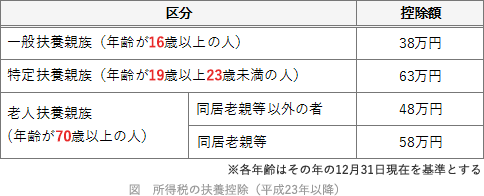

Aさん家族のうち、扶養控除の対象となるのは母Cさん(84歳)のみです。母Cさんは70歳以上で同居しているため「同居老親等」に該当し、控除額は58万円となります。

よって、正解は580,000(円)です。 〔④について〕

〔④について〕

所得金額に対応する所得税額は、総所得金額から所得控除の合計額を引いて課税総所得金額を求め、課税総所得金額を所得税の速算表に当てはめて計算します。

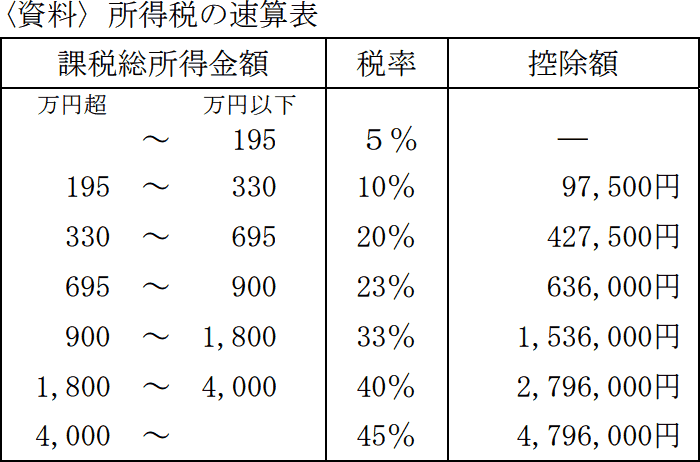

(a)総所得金額は①で求めた10,039,900円、(b)所得控除の合計額は表より2,839,900円なので、課税総所得金額(a-b)は「10,039,900円-2,839,900円=720万円」となります。課税総所得金額を<資料>所得税の速算表に当てはめると、所得金額に対応する算出所得税額は、

7,200,000円×23%-636,000円=1,020,000円

よって、正解は1,020,000(円)です。

〔④について〕

(g)差引所得税額に(h)復興特別所得税を加え、(j)源泉徴収税額を差し引いた額となります。順を追って計算していきます。

総所得金額は、事業所得・雑所得・給与所得の金額の合計です。退職所得は分離課税ですから含めません。

【事業所得】

(問58より)3,389,900円

【雑所得】

(問58より)100,000円

【給与所得】

給与収入の金額は860万円なので、<資料>より給与所得控除額は195万円です。

給与収入が850万円を超えていますが、子がなく、家族に障害者もいないため所得金額調整控除(子ども等)は適用外です。一方で、Aさんは給与所得と公的年金等に係る雑所得の双方を有し、その合計が10万円を超えるため、所得金額調整控除(年金等)の対象者となります。給与所得と公的年金等に係る雑所得がともに10万円以上の場合、所得金額調整控除(年金等)の控除額は10万円(上限)です。

給与所得の金額は、給与収入から2つの控除を差し引いて、

860万円-195万円-10万円=655万円

以上より、総所得金額は3つの所得を合計した「3,389,900円+10万円+655万円=1,003万9,900円」となります。

よって、正解は10,039,900(円)です。

〔②について〕

医療費控除の額は、以下の算式で計算します。

- 入院用の寝巻きや洗面具などの購入費 1万円

- 医師等による診療等を受けるため直接必要なものには当たらないので、身の回り品の購入費は医療費控除の対象となりません。

- 入院費用 28万円

- 自己の都合による差額ベッド代は医療費控除の対象外です。これに対して、入院中の病院で支給される食事は入院代の一部として扱われます。したがって、入院費用のうち医療費控除の対象となるのは、差額ベッド代を引いた「28万円-6万円=22万円」です。

- 通院の診察料 3万円

- 医師等による診療等を受けるために直接必要な費用なので、3万円全額が医療費控除の対象です。

- 通院のための自家用車の駐車料金 4,000円

- 自家用車で通院した場合のガソリン代や駐車料金は、医療費控除の対象となりません。

25万円-8万円-10万円=7万円

よって、正解は70,000(円)です。

〔③について〕

Aさん家族のうち、扶養控除の対象となるのは母Cさん(84歳)のみです。母Cさんは70歳以上で同居しているため「同居老親等」に該当し、控除額は58万円となります。

よって、正解は580,000(円)です。

所得金額に対応する所得税額は、総所得金額から所得控除の合計額を引いて課税総所得金額を求め、課税総所得金額を所得税の速算表に当てはめて計算します。

(a)総所得金額は①で求めた10,039,900円、(b)所得控除の合計額は表より2,839,900円なので、課税総所得金額(a-b)は「10,039,900円-2,839,900円=720万円」となります。課税総所得金額を<資料>所得税の速算表に当てはめると、所得金額に対応する算出所得税額は、

7,200,000円×23%-636,000円=1,020,000円

よって、正解は1,020,000(円)です。

〔④について〕

(g)差引所得税額に(h)復興特別所得税を加え、(j)源泉徴収税額を差し引いた額となります。順を追って計算していきます。

- (g)差引所得税額

税額控除がゼロなので、③で計算した所得税額そのまま1,020,000円 - (h)復興特別所得税

差引所得税額の2.1%相当額なので、1,020,000円×2.1%=21,420円 - (g)+(h)-(j)

1,020,000円+21,420円-851,690円=189,730円

(100円未満切捨て)189,700円

広告

広告