FP1級 2026年1月 応用編 問60

Aさん(63歳)は、早逝した父の相続により取得した甲土地上に、35年前に自宅を建築し、これまで妻Bさん(62歳)と2人で暮らしてきた。12年前には、妻Bさんに自宅の建物および甲土地の持分のそれぞれ4分の1を贈与し、妻Bさんは、その贈与について贈与税の配偶者控除の適用を受けている。

Aさん夫妻は、傷んできた家屋を取り壊して、自宅を建て替えるか、近隣の再開発により地価が高騰した甲土地を売却して新築マンションを購入するか検討している。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

Aさん夫妻は、傷んできた家屋を取り壊して、自宅を建て替えるか、近隣の再開発により地価が高騰した甲土地を売却して新築マンションを購入するか検討している。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

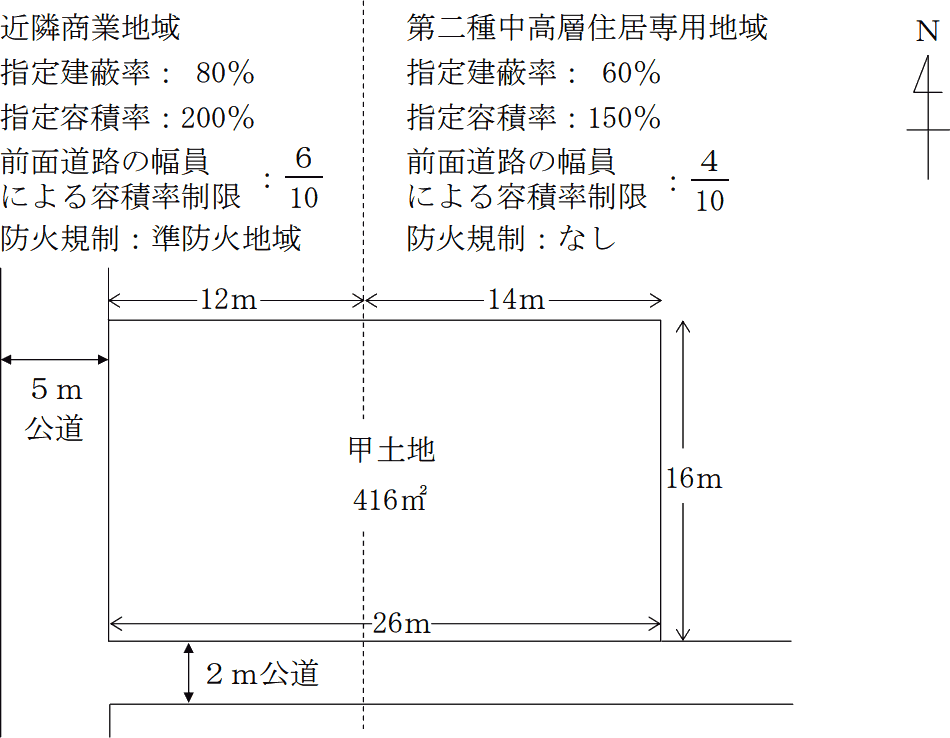

- 甲土地は416㎡の長方形の土地であり、近隣商業地域に属する部分は192㎡、第二種中高層住居専用地域に属する部分は224㎡である。

- 幅員2mの公道は、建築基準法第42条第2項により特定行政庁の指定を受けた道路である。2m公道の道路中心線は、当該道路の中心部分にある。また、2m公道の甲土地の反対側は宅地であり、がけ地や川等ではない。

- 甲土地は、建蔽率の緩和について特定行政庁が指定する角地ではない。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問60

建築基準法、建築物のエネルギー消費性能の向上等に関する法律(建築物省エネ法)の規定および「居住用財産を譲渡した場合の3,000万円の特別控除」に関する以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈建築基準法および建築物省エネ法の規定〉

「建築物を新築する場合、建築主は、原則として、その建築物を建築物エネルギー消費性能基準(省エネ基準)に適合させなければならず、また、その建築物について建築基準法に基づく建築確認を受ける必要があるときは、その工事の着手前に、所管行政庁や登録建築物エネルギー消費性能判定機関に建築物エネルギー消費性能確保計画を提出して建築物エネルギー消費性能適合性判定(省エネ適判)を受けるとともに、建築確認・完了検査において省エネ基準に係る審査・検査を受ける必要があります。ただし、居室を有しないことまたは高い開放性を有することにより空気調和設備を設ける必要がないものとして自動車車庫・自転車駐車場等の用途に供する建築物や、原則として、建築物の建築に係る部分の床面積の合計が(①)㎡以下の建築物等は、省エネ基準の適合義務の対象外とされています。また、都市計画区域・準都市計画区域内の平屋かつ延べ面積が(②)㎡以下の建築物で、建築士が設計・工事監理を行ったものについては、省エネ適判に係る手続が不要とされ、建築確認・完了検査における省エネ基準に係る審査・検査も省略されます。

なお、わが国のエネルギー基本計画において、2030年度以降に新築される住宅は(③)基準の水準の省エネルギー性能の確保を目指すとされており、今後、省エネ基準の水準の引上げが予定されています。(③)とは、『外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、室内環境の質を維持しつつ大幅な省エネルギーを実現したうえで、再生可能エネルギー等を導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した住宅』をいい、その水準を満たす一定の住宅を新築等する場合には、住宅金融支援機構のフラット35における借入金利の引下げや、所得税の住宅借入金等特別控除における控除額の計算上の借入限度額の上乗せなどの優遇措置があります」 - 〈居住用財産を譲渡した場合の3,000万円の特別控除(以下、「本特例」という)〉

「Aさん夫妻が、自宅の家屋を取り壊してその敷地である甲土地を譲渡し、本特例の適用を受けるためには、甲土地の譲渡に関する契約が家屋を取り壊した日から(④)年以内に締結され、かつ、家屋を居住の用に供さなくなった日以後(⑤)年を経過する日の属する年の12月31日までにその譲渡が行われる必要があります。

なお、本特例と『居住用財産を譲渡した場合の長期譲渡所得の課税の特例』は重複して適用を受けることができますが、その場合、取り壊した家屋およびその土地は、家屋を取り壊した日の属する年の1月1日において所有期間が(⑥)年を超えるものである必要があります」

| ①㎡ |

| ②㎡ |

| ③ |

| ④年 |

| ⑤年 |

| ⑥年 |

広告

広告

正解

| ① 10(㎡) |

| ② 200(㎡) |

| ③ ZEH |

| ④ 1(年) |

| ⑤ 3(年) |

| ⑥ 10(年) |

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

〔①について〕

建築物の新築をしようとする場合、建築物省エネ法の規定に基づき、原則として、住宅・非住宅を問わずすべての建築物を省エネ基準に適合させる義務があります(2025年4月~)。ただし、エネルギー消費性能に及ぼす影響が少ないものとして、以下の建築物は適用除外とされています。

〔②について〕

建築物省エネ法では省エネ基準への適合義務を担保するために、新築・増改築をする建築主に対し、建築物エネルギー消費性能適合性判定(省エネ適判)の受検を義務付けており、建築確認では省エネ基準への適合性が審査・検査されます。

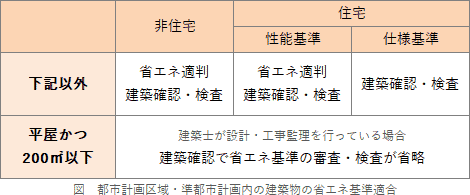

ただし、都市計画区域・準都市計画区域内の建築物のうち、平屋かつ床面積の合計が200㎡以下の住宅であって、建築士が設計・工事監理を行ったものについては、省エネ適判および建築確認での審査・検査が省略されます(下表下段)。また、住宅については、上記の規模要件を超える建築物であっても、仕様基準による場合には省エネ適判が不要です(下表右上)。

よって、正解は200(㎡)となります。 〔③について〕

〔③について〕

エネルギー基本計画(令和3年10月閣議決定)では、2030年度以降新築される住宅について、ZEH基準の水準の省エネルギー性能の確保を目指すとしています。ZEH(Net Zero Energy House:ゼッチ)とは、「外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、室内環境の質を維持しつつ大幅な省エネルギーを実現した上で、再生可能エネルギーを導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した住宅」です。

厳格な定義は知らなくても、「エネルギー消費量の収支がゼロ」「住宅借入金等特別控除における控除額の上乗せ」などのヒントより答えを導くことが可能です。上記の基本計画に基づき、2028年以降の住宅ローン控除では「省エネ基準適合住宅」が原則として適用対象外となる予定です。

よって、正解はZEHとなります。

〔④、⑤について〕

「3,000万円の特別控除」では、住まなくなってから3年後の年の12月31日までに自宅を譲渡することが適用要件の一つです。自宅建物を解体して更地で譲渡した場合でも、次の追加要件を満たせば適用を受けることができます。

〔⑥について〕

「軽減税率の特例」では、譲渡した年の1月1日時点における所有期間が10年を超えていることが適用要件の一つです。家屋を取り壊して敷地のみを譲渡する場合には、所有期間は、家屋を取り壊した日の属する年の1月1日時点を基準として判定されます。

よって、正解は10(年)となります。

建築物の新築をしようとする場合、建築物省エネ法の規定に基づき、原則として、住宅・非住宅を問わずすべての建築物を省エネ基準に適合させる義務があります(2025年4月~)。ただし、エネルギー消費性能に及ぼす影響が少ないものとして、以下の建築物は適用除外とされています。

- 床面積の合計が10㎡以下

- 自動車車庫、自転車駐車場、畜舎、堆肥舎、公共用歩廊その他これらに類する用途

- 観覧場、スケート場、水泳場、スポーツの練習場、神社、寺院その他これらに類する用途(国土交通省が定めるものに限る)

〔②について〕

建築物省エネ法では省エネ基準への適合義務を担保するために、新築・増改築をする建築主に対し、建築物エネルギー消費性能適合性判定(省エネ適判)の受検を義務付けており、建築確認では省エネ基準への適合性が審査・検査されます。

ただし、都市計画区域・準都市計画区域内の建築物のうち、平屋かつ床面積の合計が200㎡以下の住宅であって、建築士が設計・工事監理を行ったものについては、省エネ適判および建築確認での審査・検査が省略されます(下表下段)。また、住宅については、上記の規模要件を超える建築物であっても、仕様基準による場合には省エネ適判が不要です(下表右上)。

よって、正解は200(㎡)となります。

エネルギー基本計画(令和3年10月閣議決定)では、2030年度以降新築される住宅について、ZEH基準の水準の省エネルギー性能の確保を目指すとしています。ZEH(Net Zero Energy House:ゼッチ)とは、「外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、室内環境の質を維持しつつ大幅な省エネルギーを実現した上で、再生可能エネルギーを導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した住宅」です。

厳格な定義は知らなくても、「エネルギー消費量の収支がゼロ」「住宅借入金等特別控除における控除額の上乗せ」などのヒントより答えを導くことが可能です。上記の基本計画に基づき、2028年以降の住宅ローン控除では「省エネ基準適合住宅」が原則として適用対象外となる予定です。

よって、正解はZEHとなります。

〔④、⑤について〕

「3,000万円の特別控除」では、住まなくなってから3年後の年の12月31日までに自宅を譲渡することが適用要件の一つです。自宅建物を解体して更地で譲渡した場合でも、次の追加要件を満たせば適用を受けることができます。

- 敷地の売買契約を家屋を取り壊した日から1年以内にしたこと

- 家屋を取り壊してから売買契約を締結した日まで、その敷地を事業や賃貸などその他の用途に使っていないこと

〔⑥について〕

「軽減税率の特例」では、譲渡した年の1月1日時点における所有期間が10年を超えていることが適用要件の一つです。家屋を取り壊して敷地のみを譲渡する場合には、所有期間は、家屋を取り壊した日の属する年の1月1日時点を基準として判定されます。

よって、正解は10(年)となります。

広告

広告