FP1級 2026年5月 応用編 問63

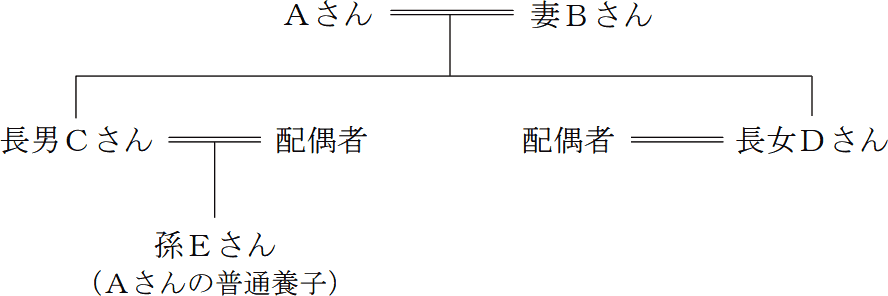

個人で不動産賃貸業を営むAさん(69歳)は、妻Bさん(64歳)との2人暮らしである。Aさんは、5年前に父の相続により複数の不動産を取得したが、管理の手間などを考え、駅前の賃貸マンションを除いてすべて売却することにした。しかし、山間にある空き家(父の生家)だけは買い手が見つからず、そのままの状態となっており、元気なうちに何とかできないものかと考えている。

Aさんは、自身の相続について、妻Bさんには自宅を、普段から色々と面倒を見てくれる長男Cさん(41歳)には賃貸マンションを継がせ、長女Dさん(38歳)には、以前に自動車の購入資金や住宅取得資金を援助したことを考慮して相続させる財産を決めたいと考えている。また、孫Eさん(14歳)にも、将来の生活で自由に使えるような財産を残してやりたいと考えている。

Aさんに関する資料および長女Dさんが受けた贈与に関する資料は、以下のとおりである。なお、Aさんは、孫Eさんと普通養子縁組(特別養子縁組以外の縁組)をしている。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈Aさんに関する資料〉

〈長女Dさんが受けた贈与に関する資料〉

Aさんは、自身の相続について、妻Bさんには自宅を、普段から色々と面倒を見てくれる長男Cさん(41歳)には賃貸マンションを継がせ、長女Dさん(38歳)には、以前に自動車の購入資金や住宅取得資金を援助したことを考慮して相続させる財産を決めたいと考えている。また、孫Eさん(14歳)にも、将来の生活で自由に使えるような財産を残してやりたいと考えている。

Aさんに関する資料および長女Dさんが受けた贈与に関する資料は、以下のとおりである。なお、Aさんは、孫Eさんと普通養子縁組(特別養子縁組以外の縁組)をしている。また、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈Aさんに関する資料〉

- Aさんの親族関係図

- Aさんが所有する不動産(相続税評価額)

- 自宅(建物)

- 500万円

- 自宅(敷地165㎡)

- 2,000万円

- 賃貸マンション(建物)

- 3,000万円

- 賃貸マンション(敷地400㎡)

- □□□円

- 空き家(建物)

- 50万円

- 空き家(敷地200㎡)

- 100万円

- 自宅および賃貸マンションの敷地は、「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額である。

- 賃貸マンションの敷地に関する資料

宅地面積:400㎡、自用地価額:1億6,000万円

借地権割合:60%、借家権割合:30%、賃貸割合:100%

〈長女Dさんが受けた贈与に関する資料〉

- 自動車の購入資金

長女Dさんは、2023年7月に、自動車の購入資金として、Aさんから現金240万円の贈与(暦年課税)を受け、納期限までに贈与税13万円を納付した。 - 住宅取得資金

長女Dさんは、2025年10月に、住宅取得資金として、Aさんから現金4,200万円の贈与を受けて分譲マンションを購入し、同年中に入居した。当該マンションは、「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下、「本特例」という)における省エネ等住宅に該当する。長女Dさんは、Aさんから贈与を受けた住宅取得資金について、非課税限度額まで本特例の適用を受けるとともに、初めて相続時精算課税の適用を受け、納期限までに贈与税□□□円を納付した。なお、長女Dさんは、当該贈与について本特例の適用を受ける前に、本特例の適用を受けたことはない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問63

仮に、Aさんが現時点(2026年5月24日)において死亡し、《設例》の〈Aさんに関する資料〉に基づき、相続税額の計算上、相続税の課税価格の合計額が最も小さくなるように「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受ける場合、当該特例により減額される金額を求めなさい(計算過程の記載は不要)。〈答〉は万円単位とすること。

なお、自宅の敷地は特定居住用宅地等に該当し、賃貸マンションの敷地は貸付事業用宅地等に該当するものとする。

なお、自宅の敷地は特定居住用宅地等に該当し、賃貸マンションの敷地は貸付事業用宅地等に該当するものとする。

| 万円 |

広告

広告

正解

| 3,280(万円) |

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

まず、設例で□□□となっている賃貸マンションの敷地の評価額を求めます。賃貸アパートの敷地は、相続税評価額の計算上の貸家建付地に該当するので、(3)賃貸アパートの敷地に関する資料より、

自用地価額×(1-借地権割合×借家権割合×賃貸割合)

1億6,000万円×(1-60%×30%×100%)

1億6,000万円×82%=1億3,120万円

小規模宅地等の評価減の特例において、特定居住用宅地等と特定事業用宅地等を併用する場合、適用面積の調整はせず330㎡+400㎡の合計730㎡まで適用を受けられます。これに対し、貸付事業用宅地等とその他の宅地を併用する場合には、以下の式で定められる面積が適用限度となります。 このため、貸付事業用宅地等を含む場合、減額される金額を最大にするには、各宅地の1㎡当たりの価額を踏まえ、どの区分から優先して適用を受けるかを検討する必要があります。有利な適用方法を判断するため、①特定居住用宅地等と特定事業用宅地等を優先した場合と、②貸付事業用宅地等を優先した場合とに分けて、それぞれ減額される額を考えます。

このため、貸付事業用宅地等を含む場合、減額される金額を最大にするには、各宅地の1㎡当たりの価額を踏まえ、どの区分から優先して適用を受けるかを検討する必要があります。有利な適用方法を判断するため、①特定居住用宅地等と特定事業用宅地等を優先した場合と、②貸付事業用宅地等を優先した場合とに分けて、それぞれ減額される額を考えます。

【①特定居住用宅地等と特定事業用宅地等を優先した場合】

【②貸付事業用宅地等を優先した場合】

したがって、減額される額は3,280万円となります。

自用地価額×(1-借地権割合×借家権割合×賃貸割合)

1億6,000万円×(1-60%×30%×100%)

1億6,000万円×82%=1億3,120万円

小規模宅地等の評価減の特例において、特定居住用宅地等と特定事業用宅地等を併用する場合、適用面積の調整はせず330㎡+400㎡の合計730㎡まで適用を受けられます。これに対し、貸付事業用宅地等とその他の宅地を併用する場合には、以下の式で定められる面積が適用限度となります。

【①特定居住用宅地等と特定事業用宅地等を優先した場合】

- 自宅敷地(特定居住用宅地等)

特定居住用宅地等は、330㎡までの部分について80%が減額されます。自宅敷地は165㎡(≦330㎡)なので単純に評価額が80%減額されます。

2,000万円×80%=1,600万円 - 賃貸マンションの敷地(貸付事業用宅地等)

貸付事業用宅地等は、200㎡までの部分について50%が減額されます。敷地400㎡のうち併用式で求めた適用面積部分だけが50%減額されるので、次のような計算となります。

165㎡×200㎡330㎡+S≦200㎡

100㎡+S≦200㎡

S≦100㎡

1億3,120万円×100㎡400㎡×50%=1,640万円 - 減額される額 1,600万円+1,640万円=3,240万円

【②貸付事業用宅地等を優先した場合】

- 賃貸マンションの敷地(貸付事業用宅地等)

貸付事業用宅地等は、200㎡までの部分について50%が減額されます。敷地400㎡のうち200㎡部分だけが50%減額されるので、次のような計算となります。

1億3,120万円×200㎡400㎡×50%=3,280万円

したがって、減額される額は3,280万円となります。

広告

広告