- Home

- 2015年10月試験

- 学科 問29

FP1級 2015年10月学科試験 問29(改題)

問29

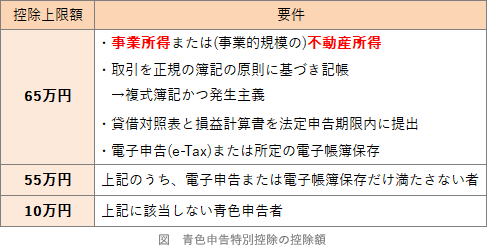

所得税の青色申告特別控除に関する次の記述のうち、適切なものはいくつあるか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 不動産所得のみを有する青色申告者は、その業務の規模にかかわらず、正規の簿記の原則に従って作成された貸借対照表等を添付した確定申告書を申告期限までにe-Taxで提出すれば、最高65万円の青色申告特別控除の適用を受けることができる。

- 山林所得のみを有する青色申告者は、その業務の規模にかかわらず、正規の簿記の原則に従って作成された貸借対照表等を添付した確定申告書を申告期限までに提出し、かつ、優良な電子帳簿保存の要件を満たせば、最高65万円の青色申告特別控除の適用を受けることができる。

- 最高65万円の青色申告特別控除については、確定申告書を申告期限までに提出しなければその適用を受けることができないが、最高10万円の青色申告特別控除については、確定申告書を申告期限後に提出したとしてもその適用を受けることができる。

- 1つ

- 2つ

- 3つ

- 0(なし)

広告

広告

正解 1

問題難易度

肢142.6%

肢234.5%

肢310.9%

肢412.0%

肢234.5%

肢310.9%

肢412.0%

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

- 不適切。不動産所得の青色申告者は、その貸付規模が事業的規模(原則として5棟10室基準)でなければ、その他の要件を満たしていても65万円の青色申告特別控除の適用をうけることはできません。事業的規模でない場合は最高10万円の控除となります。不動産所得を生ずべき事業を営む青色申告者は、正規の簿記の原則に従い作成された貸借対照表等を確定申告書に添付し、申告期限内に提出することにより、青色申告特別控除として最高65万円を控除することができる。(2014.1-29-2)

- 不適切。山林所得の青色申告特別控除は、業務の規模にかかわらず、最高10万円になります。65万円の特別控除の適用を受けられるのは、事業的規模の不動産所得と事業所得のみです。

- 適切。青色申告をしている場合は、少なくとも10万円の青色申告特別控除があります。確定申告書を法定申告期限内に提出しなかった場合でも、最高10万円の控除を受けることができます。

広告

広告