FP1級 2016年9月学科試験 問31(改題)

問31

地方創生応援税制(企業版ふるさと納税)に関する次の記述のうち、最も不適切なものはどれか。

- 地方創生応援税制の対象となる寄附金は、一定の認定地方公共団体が作成した認定地域再生計画に記載されている「まち・ひと・しごと創生寄附活用事業」に対して支出した寄附金であり、1法人における1事業当たり10万円以上で、確定した事業費の範囲内までの寄附金が対象となる。

- 法人がその主たる事務所または事業所の立地する地方公共団体における「まち・ひと・しごと創生寄附活用事業」に対して支出した寄附金は、地方創生応援税制の対象とならない。

- 認定地方公共団体は、「まち・ひと・しごと創生寄附活用事業」に関連する寄附を行う法人に対し、当該寄附を行うことの代償として経済的な利益を供与してはならない。

- 地方創生応援税制の適用を受けた法人は、地方公共団体に対する寄附金の損金算入に代えて、法人税、法人住民税、法人事業税の合計で寄附額の3割に相当する額の税額控除を受けることができる。

広告

広告

正解 4

問題難易度

肢113.8%

肢217.8%

肢37.9%

肢460.5%

肢217.8%

肢37.9%

肢460.5%

分野

科目:D.タックスプランニング細目:10.法人税

解説

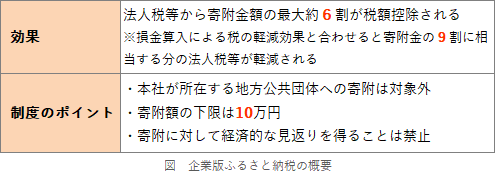

地方創生応援税制(企業版ふるさと納税)は、地方公共団体が行う地方創生の取組に対する企業の寄附について法人関係税を税額控除する制度です。概要は下表の通りです。

- 適切。地方創生応援税制(企業版ふるさと納税)は、「まち・ひと・しごと創生寄附活用事業」に寄附を行った企業は寄附金の損金算入に加えて、法人税等から寄附額の6割に相当する額が税額控除されます。1事業当たり10万円以上の寄附が対象となります。地方創生応援税制は、地方公共団体が行う「まち・ひと・しごと創生寄附活用事業」に関連して法人が支出する寄附金のうち、寄附1回当たり30万円以上のものが対象となる。(2020.1-31-1)

- 適切。本社が所在する地方公共団体への寄附については、本税制の対象となりません。法人がその主たる事務所または事業所の所在する地方公共団体が行う「まち・ひと・しごと創生寄附活用事業」に関連して支出した寄附金は、地方創生応援税制の対象とならない。(2020.1-31-2)

- 適切。寄附を行うことの代償として、(個人版ふるさと納税のような)経済的な利益を受け取ることは禁止されています。

- [不適切]。寄附を行った企業は、法人税等(法人税、法人住民税、法人事業税)から寄附額の6割に相当する額が税額控除されます。

税額控除割合が6割になったのは2020年4月1日からです。それ以前は3割でした。地方創生応援税制の適用を受けた法人は、法人税、法人住民税、法人事業税の合計で、寄附額の5割に相当する額の税額控除を受けることができる。(2020.1-31-4)

広告

広告