FP1級 2017年1月 応用編 問57(改題)

個人事業主であるAさんは、妻Bさんと卸売業を営むとともに、所有する賃貸マンションから賃貸収入を得ている。また、Aさんは、加入していた生命保険契約を2026年6月に解約し、1,580万円の解約返戻金を受け取った。

Aさんの家族構成および2026年分の収入等に関する資料は、以下のとおりである。なお、Aさんは、2026年は消費税について免税事業者であり、税込経理を行っている。

〈Aさんとその家族に関する資料〉

〈Aさんの2026年分の収入等に関する資料〉

Aさんの家族構成および2026年分の収入等に関する資料は、以下のとおりである。なお、Aさんは、2026年は消費税について免税事業者であり、税込経理を行っている。

〈Aさんとその家族に関する資料〉

- Aさん(50歳)

- 青色申告者

- 妻Bさん(45歳)

- 2026年中に青色事業専従者として給与収入90万円を得ている。

- 長女Cさん(24歳)

- 大学院生。2026年中に収入はない。

- 二女Dさん(20歳)

- 大学生。2026年中にアルバイトにより給与収入75万円を得ている。

- 母Eさん(80歳)

- 2026年中に老齢基礎年金70万円を受け取っている。

〈Aさんの2026年分の収入等に関する資料〉

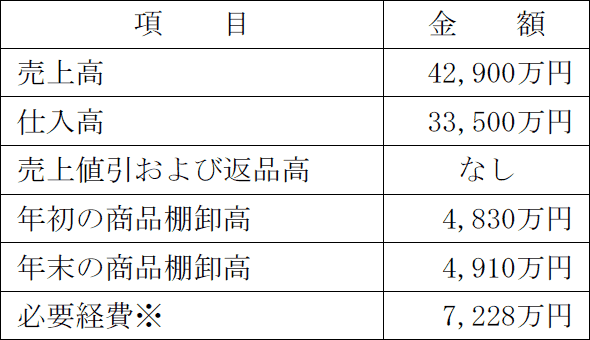

- 事業所得に関する事項

①2026年中における売上高、仕入高等

- 上記の必要経費は税務上適正に計上されている。なお、青色事業専従者給与は

含まれているが、売上原価および下記②の減価償却費は含まれていない。

- 償却方法は法定償却方法とする。

- 上記の必要経費は税務上適正に計上されている。なお、青色事業専従者給与は

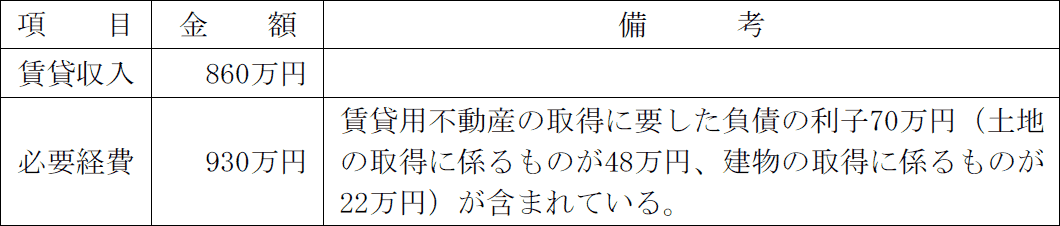

- 不動産所得に関する事項

- Aさんが2026年中に解約した生命保険に関する事項

①一時払終身保険の解約返戻金- 契約年月

- 2022年9月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 解約返戻金額

- 940万円

- 正味払込済保険料

- 1,000万円

- 契約年月

- 2017年6月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 解約返戻金額

- 640万円

- 正味払込済保険料

- 500万円

- 妻Bさん、長女Cさん、二女Dさんおよび母Eさんなお、純資産価額の算出に際して適用される「評価差額に対する法人税額等に相当する金額」の算出にあたっては、2026年4月1日以後に相続、遺贈または贈与により取得した取引相場のない株式等の評価に適用される法人税率等の合計割合によること。 は、Aさんと同居し、生計を一にしている。

- Aさんとその家族は、いずれも障害者および特別障害者には該当しない。

- Aさんとその家族の年齢は、いずれも2026年12月31日現在のものである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問57

2026年分の所得税の所得控除に関する以下の文章の空欄①~⑤に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

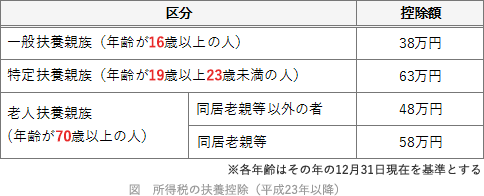

- 「Aさんは、同居している長女Cさん、二女Dさんおよび母Eさんに係る扶養控除の適用を受けることができる。このうち、長女Cさんは一般の控除対象扶養親族に該当するため、長女Cさんに係る扶養控除の控除額は(①)万円である。他方、二女Dさんは(②)に該当するため、二女Dさんに係る扶養控除の控除額は□□□万円である。また、母Eさんは、70歳以上であり、かつ、Aさんと同居しているため、母Eさんに係る扶養控除の控除額は□□□万円である。

したがって、Aさんが2026年分の所得税において適用を受けることができる扶養控除の合計控除額は、(③)万円である」 - 「『特定一般用医薬品等購入費を支払った場合の医療費控除の特例』(以下、『本特例』という)は、健康の保持増進および疾病の予防への取組みとして一定の取組みを行う個人が、自己または自己と生計を一にする配偶者その他の親族に係る一定のスイッチOTC医薬品の購入の対価(特定一般用医薬品等購入費)を支払った場合において、その年中に支払ったその対価の額(保険金等により補てんされる部分の金額を除く)の合計額が(④)円を超えるときは、その超える部分の金額を(⑤)円を上限としてその年分の総所得金額等から控除することができるものである。

なお、本特例は、本特例を適用しない医療費控除との選択適用とされている」

| ①万円 |

| ② |

| ③万円 |

| ④円 |

| ⑤円 |

広告

広告

正解

| ① 38(万円) |

| ② 特定扶養親族 |

| ③ 159(万円) |

| ④ 12,000(円) |

| ⑤ 88,000(円) |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔①、②、③について〕

二女Cさんは給与所得控除、母Dさんは公的年金等控除の適用により、いずれも合計所得金額62万円以下となるため、控除対象扶養親族に該当します。扶養控除の控除額の区分は次のようになっています。 一般の控除対象親族に係る控除額は、1人当たり38万円です。二女Dさんは19歳以上23歳未満の特定扶養親族に該当し、控除額は1人当たり63万円です。70歳以上で同居している親等は同居老親に該当し、控除額は1人当たり58万円です。したがって、Aさんが適用を受けられる扶養控除の額は「38万円+63万円+58万円=159万円」となります。

一般の控除対象親族に係る控除額は、1人当たり38万円です。二女Dさんは19歳以上23歳未満の特定扶養親族に該当し、控除額は1人当たり63万円です。70歳以上で同居している親等は同居老親に該当し、控除額は1人当たり58万円です。したがって、Aさんが適用を受けられる扶養控除の額は「38万円+63万円+58万円=159万円」となります。

よって、①は38(万円)、②は特定扶養親族、③は159(万円)が正解です。

〔④、⑤について〕

セルフメディケーション税制(医療費控除の特例)は、健康診断を定期的にきちんと受けているなどの条件を満たす人が、自分や生計を一にする配偶者その他の親族のためにスイッチOTC医薬品購入費を支払った場合に、一定の金額の所得控除を受けることができる医療費控除の特例です。自分自身の健康に責任を持ち、軽度な体の不調を自分で手当てをするというセルフメディケーションを促進する目的で2017年に創設されました。

セルフメディケーション税制による医療費控除額は、1年間に実際に支払ったスイッチOTC医薬品購入費の合計額から、保険金などで補填された額および12,000円を差し引いた金額(最高88,000円)です。なお、通常の医療費控除との選択適用となっています。 よって、④は12,000(円)、⑤は88,000(円)が正解です。

よって、④は12,000(円)、⑤は88,000(円)が正解です。

二女Cさんは給与所得控除、母Dさんは公的年金等控除の適用により、いずれも合計所得金額62万円以下となるため、控除対象扶養親族に該当します。扶養控除の控除額の区分は次のようになっています。

よって、①は38(万円)、②は特定扶養親族、③は159(万円)が正解です。

〔④、⑤について〕

セルフメディケーション税制(医療費控除の特例)は、健康診断を定期的にきちんと受けているなどの条件を満たす人が、自分や生計を一にする配偶者その他の親族のためにスイッチOTC医薬品購入費を支払った場合に、一定の金額の所得控除を受けることができる医療費控除の特例です。自分自身の健康に責任を持ち、軽度な体の不調を自分で手当てをするというセルフメディケーションを促進する目的で2017年に創設されました。

セルフメディケーション税制による医療費控除額は、1年間に実際に支払ったスイッチOTC医薬品購入費の合計額から、保険金などで補填された額および12,000円を差し引いた金額(最高88,000円)です。なお、通常の医療費控除との選択適用となっています。

広告

広告