FP1級 2017年9月 応用編 問63(改題)

Aさん(68歳)は、非上場会社のX株式会社(以下、「X社」という)の代表取締役社長である。金属製品製造業を営むX社は、その技術力が業界内で高く評価されており、近年の業績は好調であるが、過去には経営が困難であった時期もあり、その際にAさん個人がX社に貸し付けた5,000万円が現在もそのまま残っている。

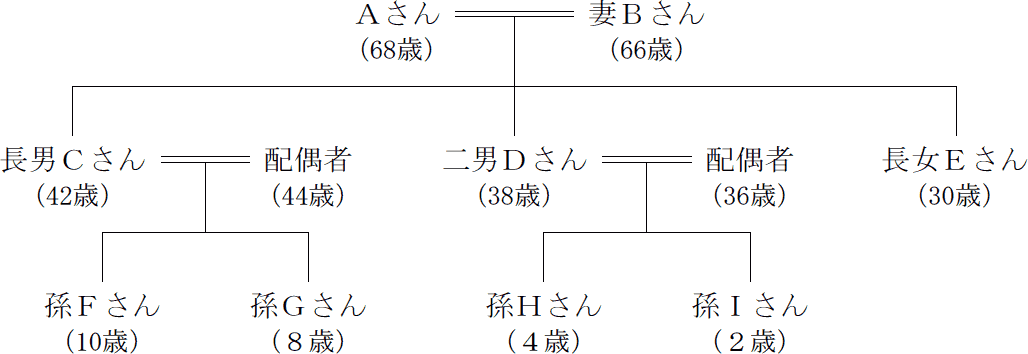

Aさんは、最近、自身の健康面に不安を感じることが多くなった。また、X社の専務取締役を務めている長男Cさん(42歳)が十分に経験を積み、後継者として周囲の理解も得られたことから、長男Cさんに事業を承継して勇退することを検討している。Aさんは、子どもたちの仲は良好であるため特に心配はしていないが、長男Cさん以外の子どもたちにはそれぞれ資金援助をすることで、長男Cさんに事業を承継することに対する理解を得たいと考えている。

X社の概要およびAさんに関する資料は、以下のとおりである。

〈X社の概要〉

Aさんは、最近、自身の健康面に不安を感じることが多くなった。また、X社の専務取締役を務めている長男Cさん(42歳)が十分に経験を積み、後継者として周囲の理解も得られたことから、長男Cさんに事業を承継して勇退することを検討している。Aさんは、子どもたちの仲は良好であるため特に心配はしていないが、長男Cさん以外の子どもたちにはそれぞれ資金援助をすることで、長男Cさんに事業を承継することに対する理解を得たいと考えている。

X社の概要およびAさんに関する資料は、以下のとおりである。

〈X社の概要〉

- 業種 金属製品製造業

- 資本金等の額 5,000万円(発行済株式総数100,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成 Aさんが100%保有

- 株式の譲渡制限 あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の大」である。

- X社は、特定の評価会社には該当しない。

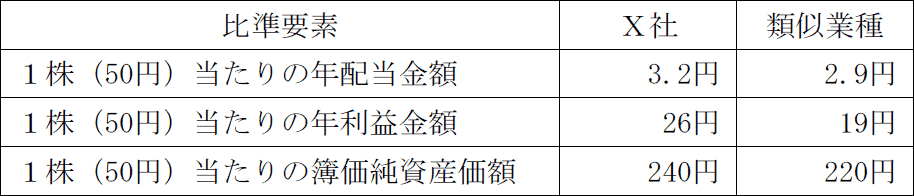

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 200円

課税時期の属する月の前月の平均株価 202円

課税時期の属する月の前々月の平均株価 198円

課税時期の前年の平均株価 194円

課税時期の属する月以前2年間の平均株価 192円

- Aさんの親族関係図

- Aさんが保有する財産(相続税評価額)

- 現預金

- 8,000万円

- 上場株式

- 3,000万円

- X社株式

- 1億5,000万円

- X社への貸付金

- 5,000万円

- 自宅(建物)

- 1,000万円

- 自宅(敷地400㎡)

- 4,000万円(※)

- 「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額

- Aさんが加入している生命保険の契約内容

- 保険の種類

- 終身保険

- 契約年月

- 1988年4月

- 契約者(=保険料負担者)・被保険者

- Aさん

- 死亡保険金受取人

- 妻Bさん

- 死亡保険金額

- 5,000万円

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問63

《設例》の〈X社の概要〉に基づき、X社株式の1株当たりの類似業種比準価額を求めなさい。〔計算過程〕を示し、〈答〉は円単位とすること。また、端数処理は、各要素別比準割合および比準割合は小数点第2位未満を切り捨て、1株当たりの資本金等の額50円当たりの類似業種比準価額は10銭未満を切り捨て、X社株式の1株当たりの類似業種比準価額は円未満を切り捨てること。

なお、X社株式の類似業種比準価額の算定にあたり、複数の方法がある場合は、できるだけ低い価額となる方法を選択するものとする。

なお、X社株式の類似業種比準価額の算定にあたり、複数の方法がある場合は、できるだけ低い価額となる方法を選択するものとする。

| 円 |

広告

広告

正解

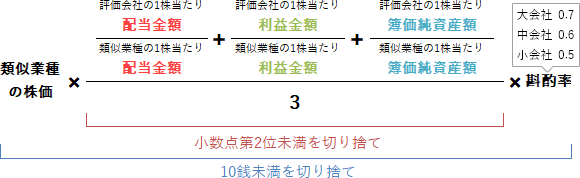

| 1,359(円) 50,000,000円÷100,000株=500円

192円×3.2円2.9円+26円19円+240円220円3×0.6×500円50円 =192円×1.10+1.36+1.093×0.6×500円50円 =192円×1.18×0.6×10 =135.9円×10 =1,359円 |

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

類似業種比準価額は、本問のように主として大会社・中会社である非上場会社の株式を同族株主が贈与・相続等により取得した場合、株式の算定に用いる方法です(財評通180~184)。

類似業種比準価額は、類似業種の1株当たりの価格を基礎として、次の算式により配当金額、利益金額、簿価純資産額の3つの要素を比較することで、非上場株式の価格を求めます。なお、計算式中ではすべて1株当たり資本金等の額を50円としたときの金額を用います。 類似業種比準価額では、配当金額と利益金額が□□□円になっていたり、複数の業種目の価額を比較するなどの問題も出題されますが、本問はどちらもないので素直な問題と言えます。

類似業種比準価額では、配当金額と利益金額が□□□円になっていたり、複数の業種目の価額を比較するなどの問題も出題されますが、本問はどちらもないので素直な問題と言えます。

まず、対象となる類似業種の株価を選びます。類似業種の株価は、①評価月、②前月、③前々月、④前年の平均、⑤直近2年間の平均のうち最も低いものを選択します。5つの株価のうち最も低いのは、直近2年間の平均株価192円なのでこれを使います。

斟酌率の基準となる会社の規模は中会社なので、斟酌率は0.6です。計算式に従って類似業種比準価額を求めます。

192円×3.2円2.9円+26円19円+240円220円3×0.6

=192円×1.10+1.36+1.093×0.6(小数点第2位未満切捨て)

=192円×1.18×0.6(小数点第2位未満切捨て)

=135.9円(10銭未満切捨て)

この額は1株当たり50円としたときの価額のため、X社の実際の1株当たり資本金等の額に相当する額に還元します。X社の1株当たり資本金等の額は「5,000万円÷10万株=500円」ですから、計算した金額に乗じる還元倍率は「500円÷50円=10倍」です。計算の意味としては50で割って1円当たりの金額を求め、それを500倍する形です。

135.9円×500円50円=135.9円×10倍=1,359円

したがって正解は1,359(円)となります。

類似業種比準価額は、類似業種の1株当たりの価格を基礎として、次の算式により配当金額、利益金額、簿価純資産額の3つの要素を比較することで、非上場株式の価格を求めます。なお、計算式中ではすべて1株当たり資本金等の額を50円としたときの金額を用います。

まず、対象となる類似業種の株価を選びます。類似業種の株価は、①評価月、②前月、③前々月、④前年の平均、⑤直近2年間の平均のうち最も低いものを選択します。5つの株価のうち最も低いのは、直近2年間の平均株価192円なのでこれを使います。

斟酌率の基準となる会社の規模は中会社なので、斟酌率は0.6です。計算式に従って類似業種比準価額を求めます。

192円×3.2円2.9円+26円19円+240円220円3×0.6

=192円×1.10+1.36+1.093×0.6(小数点第2位未満切捨て)

=192円×1.18×0.6(小数点第2位未満切捨て)

=135.9円(10銭未満切捨て)

この額は1株当たり50円としたときの価額のため、X社の実際の1株当たり資本金等の額に相当する額に還元します。X社の1株当たり資本金等の額は「5,000万円÷10万株=500円」ですから、計算した金額に乗じる還元倍率は「500円÷50円=10倍」です。計算の意味としては50で割って1円当たりの金額を求め、それを500倍する形です。

135.9円×500円50円=135.9円×10倍=1,359円

したがって正解は1,359(円)となります。

広告

広告