FP1級 2018年1月 応用編 問59

個人事業主であるAさんは、妻Bさんとともに小売業を営むとともに、所有する賃貸マンションから賃貸収入を得ている。Aさんは、妻Bさんが2026年中に病気により入院・通院した際に支払った医療費等について、医療費控除の適用を受けたいと考えている。また、Aさんは、現在、白色申告者であるが、2026年分から青色申告をしてみたいと考えており、その仕組みについて理解したいと思っている。

Aさんの家族および2026年分の収入等に関する資料は、以下のとおりである。なお、Aさんは、2026年は消費税について免税事業者であり、税込経理を行っている。また、棚卸資産の評価方法および減価償却資産の償却方法について、納税地の所轄税務署長に税務上の届出はしていない。

〈Aさんとその家族に関する資料〉

〈Aさんの2026年分の収入等に関する資料〉

Aさんの家族および2026年分の収入等に関する資料は、以下のとおりである。なお、Aさんは、2026年は消費税について免税事業者であり、税込経理を行っている。また、棚卸資産の評価方法および減価償却資産の償却方法について、納税地の所轄税務署長に税務上の届出はしていない。

〈Aさんとその家族に関する資料〉

- Aさん(50歳)

- 白色申告者

- 妻Bさん(50歳)

- 事業専従者(Aさんの小売業に専従している)

- 長男Cさん(25歳)

- 会社員。2026年中に給与収入400万円を得ている。

- 長女Dさん(21歳)

- 大学生。2026年中に収入はない。

- 母Eさん(78歳)

- 2026年中に老齢基礎年金70万円を受け取っている。

〈Aさんの2026年分の収入等に関する資料〉

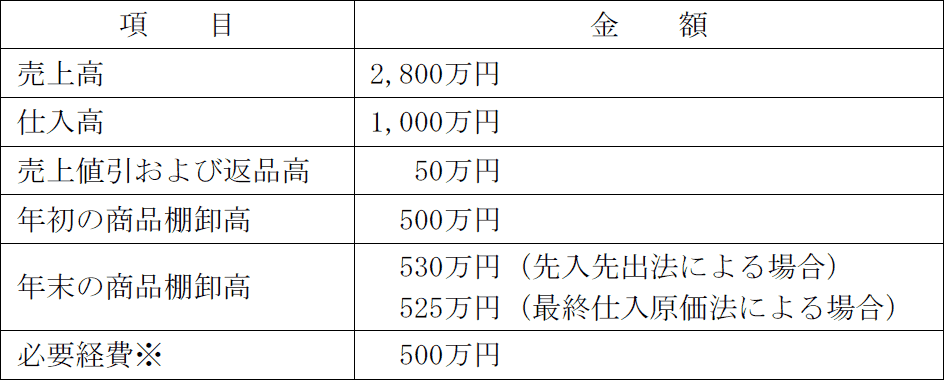

- ①2026年中における売上高、仕入高等

- 上記の必要経費は税務上適正に計上されている。なお、売上原価、下記②の減価償却費および事業専従者控除は含まれていない。

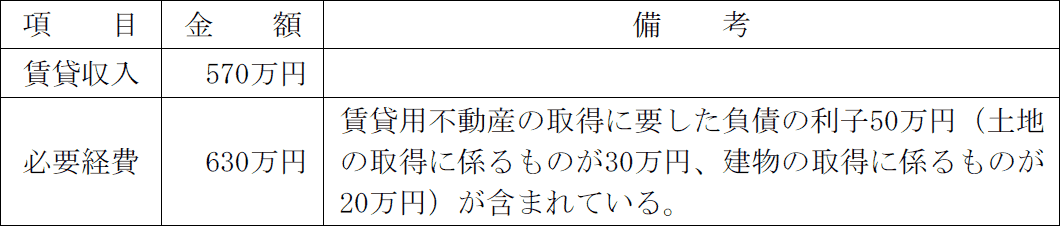

- 不動産所得に関する事項

- 医療費控除に関する事項

Aさんが2026年中に支払った医療費等は、以下のとおりである。- 妻Bさんの入院に伴って病院に支払った費用

44万円- 妻Bさんの希望により個室を使用したために支払った差額ベッド料16万円と入院時に病院から給付された食事の費用1万5,000円を含んだ金額である。

- 入院時、病院に限度額適用認定証を提示している。

- Aさんは、入院治療費について、医療保険から入院給付金14万円を受け取っている。

- 妻Bさんの通院に伴って病院に支払った費用

6万円 - 妻Bさんの通院のための電車賃・バス賃(交通費)

1万円 - Aさんの人間ドックの費用

8万円- この検査により、疾病は発見されなかった。

- 妻Bさんの入院に伴って病院に支払った費用

- 妻Bさん、長男Cさん、長女Dさんおよび母Eさんは、Aさんと同居し、生計を一にしている。

- Aさんとその家族は、いずれも障害者および特別障害者には該当しない。

- Aさんとその家族の年齢は、いずれも2026年12月31日現在のものである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問59

所得税の青色申告および消費税に関する以下の文章ⅠおよびⅡの下線部①~③のうち、最も不適切なものをそれぞれ1つ選んでその番号を記入し、その適切な内容について簡潔に説明しなさい。

- 〈所得税の青色申告〉

「不動産所得、事業所得または山林所得を生ずべき業務を行う居住者は、納税地の所轄税務署長の承認を受けた場合、確定申告において青色申告書を提出することができる。その承認を受けるにあたって、①青色申告承認申請書は、原則として、青色申告の適用を受けようとする年の3月15日までに提出しなければならない。ただし、その年の1月16日以後、新たに業務を開始した場合は、その業務を開始した日から2カ月以内に提出しなければならない。

青色申告者は、あらかじめ所定の届出をすることにより、②青色事業専従者に対して支払った給与やその者が事業に従事しなくなったときの退職金について、届出した金額の範囲内で、かつ、その労務の対価として適正な金額であれば、支払った年分における事業所得等の必要経費に算入することができる。また、事業所得等の金額の計算上、青色申告特別控除を控除することができる。

さらに、青色申告者は、棚卸資産の評価方法について、あらかじめ所定の届出をすることにより、③原価法のうちいずれかの方法によって評価した価額とその年12月31日における価額とのうちいずれか低い価額をもって棚卸高とする方法を選定することができる」 - 〈消費税〉

「消費税の課税対象は、国内において事業者が事業として対価を得て行う資産の譲渡等および外国貨物の引取りであるが、これらの取引であっても、①土地の譲渡や土地・住宅の貸付け(一時的に使用させる場合等を除く)は非課税取引とされている。

個人事業者の場合、前々年の課税売上高が1,000万円以下の場合、原則として、その課税期間の消費税の納税義務は免除される。ただし、前々年の課税売上高が1,000万円以下であっても、②前年の1月1日から6月30日までの期間における課税売上高および給与等支払額の合計額がいずれも500万円を超えていた場合は、その課税期間は消費税の課税事業者となる。

消費税の課税事業者のうち、基準期間の課税売上高が5,000万円以下で、簡易課税制度の適用を受ける旨の届出書を事前に提出している事業者は、実際の課税仕入れ等の税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる。簡易課税制度において仕入控除税額を計算する際に用いるみなし仕入率は、事業区分ごとに定められているが、③2種類以上の事業を営む事業者で、そのうち1種類の事業の課税売上高が、全体の課税売上高の75%以上を占める場合、その事業のみなし仕入率を、他のすべての事業に対しても適用することができる」

| Ⅰ | |

| Ⅱ |

広告

広告

正解

| Ⅰ | ② 退職金は、その労務の対価として適正な金額であるかどうかにかかわらず、事業所得等の必要経費に算入することはできない。 |

| Ⅱ | ② 前年の1月1日から6月30日までの期間における課税売上高および給与等支払額の合計額のいずれも1,000万円を超えている場合は、その課税期間は消費税の課税事業者となる。 |

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

〔Ⅰについて〕

〔Ⅱについて〕

- ○適切。所得税の青色申告を受けようとする者は、原則として、適用を受ける年の3月15日までに青色申告承認申請書を所轄の税務署長に提出しなければなりません。仮に2026年分について青色申告をしようとする場合は、2026年3月15日までとなります。

- ×不適切。青色事業専従者に支払った給与は、事前に届け出た金額の範囲内、かつ、労務の対価として相当であると認められる金額であれば支払った全額を必要経費とすることができます。しかし、退職金は必要経費にすることはできません。

- ○適切。白色申告(青色申告ではない)の場合は、原則的評価方法が最終仕入原価法で、あらかじめ税務署に届け出ていれば他の5種類の原価法(個別法、先入先出法、総平均法、移動平均法、売価還元法)を選定することができます。青色申告者は上記に加えて「低価法」を選択することができます。低価法は、原価法で算定した在庫の取得価額と年末時点での時価を比較して、いずれか安い方を棚卸資産評価額とする方法です。

〔Ⅱについて〕

- ○適切。土地の譲渡・貸付、住宅の貸付(1カ月未満や一時的な利用を除く)は消費税の非課税取引です。

- ×不適切。原則として、消費税の課税事業者になるかどうかは、前々年(基準年)の1年間の課税売上高が1,000万円を超えるかどうかで判定されます。ただし、基準年の課税売上高が1,000万円以下であっても、前年の1月1日~6月30日までの課税売上高および給与等支払額がともに1,000万円を超えていた場合には課税事業者となります。

- ○適切。簡易課税制度では、課税売上高に応ずる消費税額に事業区分ごとのみなし仕入れ率を乗じて、仕入控除税額を計算できます。2以上の事業区分に係る売上がある場合、事業区分ごとに売上を分けて仕入控除税額を計算するのが原則ですが、2種類以上の事業を営む事業者でそのうち1つの事業の売上が全体の75%以上を占める場合には、その1つの事業に係るみなし仕入れ率を課税売上高全体に適用することができます。

広告

広告