FP1級 2018年9月学科試験 問24

問24

「偽造カード等及び盗難カード等を用いて行われる不正な機械式預貯金払戻し等からの預貯金者の保護等に関する法律」(以下、「預金者保護法」という)に関する次の記述のうち、最も不適切なものはどれか。なお、各選択肢において、金融機関に過失はないものとし、ほかに必要な要件等はすべて満たしているものとする。

- 偽造されたキャッシュカードによる預金等の不正払戻しについては、顧客にカードや暗証番号の管理について過失(重大な過失を除く)が認められる場合であっても、対象となる被害額の全額が補償の対象となる。

- 盗取されたキャッシュカードによる預金等の不正払戻しについては、顧客にカードや暗証番号の管理について過失(重大な過失を除く)が認められる場合、対象となる被害額の75%相当額が補償の対象となる。

- 盗取されたキャッシュカードによる預金等の不正払戻しについて、補償の対象となる被害額は、やむを得ない事情がある場合を除き、金融機関に対して盗取された旨の通知があった日から60日前の日以降において行われた不正払戻しの額とされる。

- 盗難通帳やインターネット・バンキングによる預金等の不正払戻しについては、預金者保護法の対象外であるが、全国銀行協会や全国信用金庫協会などの業界団体において、預金者保護法に準じた補償を行う旨のルールが策定されている。

広告

広告

正解 3

問題難易度

肢126.7%

肢215.3%

肢350.3%

肢47.7%

肢215.3%

肢350.3%

肢47.7%

分野

科目:C.金融資産運用細目:11.セーフティネット

解説

- 適切。偽造キャッシュカードによる預金等の不正払戻しについては、金融機関が次のいずれかを立証した場合を除き、無権利者に対する払戻しは無効となります。

- 預貯金者の故意

- 預貯金者が重過失、かつ、金融機関が善意無過失

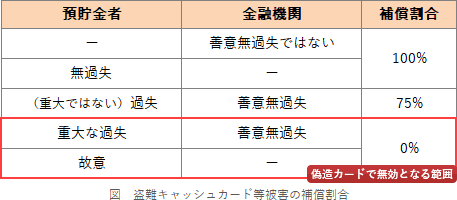

偽造されたキャッシュカードによる預金の不正払戻しについては、預金者にカードや暗証番号の管理等について重大な過失が認められる場合であっても、被害額の全額が補償の対象となる。(2025.9-24-a)盗取されたキャッシュカードによる預金等の不正払戻しについては、顧客が他人に暗証番号を知らせた場合やキャッシュカード上に暗証番号を書き記していた場合など、顧客に重大な過失が認められる場合であっても、被害額の全額が補填される。(2022.5-24-b) - 適切。盗難キャッシュカードによる預貯金等の不正払戻しがあった場合は、預貯金者の過失の有無等により補償額が以下のように変わります(預金者保護法5条1項~3項)。

本問では、金融機関に過失はなく必要な要件を満たしているとあります。金融機関が善意無過失だとすると、預貯金者に軽過失がある場合には、被害額の75%の補償となります。 盗取されたキャッシュカードによる預金の不正払戻しについては、預金者にカードや暗証番号の管理等について過失が認められない場合、被害額の全額が補償の対象となる。(2025.9-24-b)偽造されたキャッシュカードによる預金等の不正払戻しについては、金融機関から生年月日等の他人に類推されやすい暗証番号を別の番号に変更するように複数回にわたる働きかけが行われたにもかかわらず、引き続き、生年月日等を暗証番号にしていた場合など、顧客に過失が認められる場合、被害額の75%相当額が補償の対象となる。(2022.5-24-a)

盗取されたキャッシュカードによる預金の不正払戻しについては、預金者にカードや暗証番号の管理等について過失が認められない場合、被害額の全額が補償の対象となる。(2025.9-24-b)偽造されたキャッシュカードによる預金等の不正払戻しについては、金融機関から生年月日等の他人に類推されやすい暗証番号を別の番号に変更するように複数回にわたる働きかけが行われたにもかかわらず、引き続き、生年月日等を暗証番号にしていた場合など、顧客に過失が認められる場合、被害額の75%相当額が補償の対象となる。(2022.5-24-a) - [不適切]。60日ではありません。盗難キャッシュカードによる預貯金等の不正払戻しがあった場合、補償の対象となる被害額は、原則として、預貯金者が金融機関に対し盗取された旨の通知をした日の30日前の日(基準日)以降に発生した被害に限られます。盗難に気付けず通知できなかった等のやむを得ない事情があるときは、その期間分を30日に加算できます(預金者保護法5条6項)。ただし、盗取から2年以内が通知期限となります(預金者保護法7条)。盗取されたキャッシュカードによる預金の不正払戻しについては、原則として、預金者が盗取された旨を金融機関に通知した日から60日前の日以降に生じた被害額が補償の対象となるが、その通知を盗取された日から2年以内に行わない場合、被害額は補償されない。(2025.9-24-c)盗取されたキャッシュカードによる預金等の不正払戻しについて、補償の対象となる被害額は、やむを得ない特別の事情がある場合を除き、金融機関に対して盗取された旨の通知があった日から30日前の日以降において行われた不正払戻しの額とされる。(2022.5-24-c)

- 適切。預金者保護法は偽造・盗難キャッシュカードを用いた現金自動支払機(ATM)での不正払戻しを原則無効とすることで、預貯金者の保護を図る法律です(預金者保護法1条)。盗難通帳やインターネット・バンキングでの被害は法による保護の対象外ですが、全国銀行協会や全国信用金庫協会は自主ルールを策定し、預金者保護法に準じた補償を行っています。

広告

広告