FP1級 2018年9月 応用編 問52(改題)

X株式会社(以下、「X社」という)に勤務するAさん(58歳)は、妻Bさん(55歳)との2人暮らしである。X社は65歳定年制を採用しているが、再雇用制度が設けられており、その制度を利用して同社に再雇用された場合、最長で70歳まで勤務することができる。Aさんは、65歳になって定年退職した後に他社で再就職する場合と再雇用制度を利用してX社に勤務し続けた場合における雇用保険からの給付や公的年金制度からの老齢給付について理解したいと思っている。

また、Aさんは、最近、若手社員の間で話題になっている確定拠出年金の個人型年金について知りたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんの家族に関する資料は、以下のとおりである。

〈Aさんの家族に関する資料〉

また、Aさんは、最近、若手社員の間で話題になっている確定拠出年金の個人型年金について知りたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんの家族に関する資料は、以下のとおりである。

〈Aさんの家族に関する資料〉

- Aさん(本人)

- 1960年1月10日生まれ

- 公的年金の加入歴

1980年1月から1982年3月までの大学生であった期間(27月)は、国民年金に任意加入していない。

1982年4月から現在に至るまで厚生年金保険の被保険者である(過去の厚生年金基金の加入期間は代行返上されている)。 - 全国健康保険協会管掌健康保険の被保険者である。

- 1982年4月から現在に至るまで雇用保険の一般被保険者である。

- 確定給付企業年金(基金型)の加入者である。

- Bさん(妻)

- 1963年6月16日生まれ

- 公的年金の加入歴

1982年4月から1986年12月まで厚生年金保険の被保険者である。

1987年1月から2002年9月まで国民年金の第3号被保険者である。

2002年10月から現在に至るまで厚生年金保険の被保険者である。 - 全国健康保険協会管掌健康保険、雇用保険に加入している。

- 子ども(2人)

- 長男(30歳)と長女(28歳)がおり、いずれも結婚して独立している。

- 妻Bさんは、Aさんと同居し、現在および将来においても、Aさんと生計維持関係にあるものとする。

- Aさんと妻Bさんは、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問52

Mさんは、Aさんに対して、確定拠出年金の個人型年金の仕組みについて説明した。Mさんが説明した以下の文章の空欄①~⑧に入る最も適切な語句または数値を、解答用紙に記入しなさい。

「確定拠出年金は、拠出された掛金が加入者ごとに明確に区分され、将来の年金受取額が加入者の運用指図に基づく運用実績に応じて変動する年金制度です。確定拠出年金には、掛金を基本的に企業が拠出する企業型年金と加入者自身が拠出する個人型年金があります。

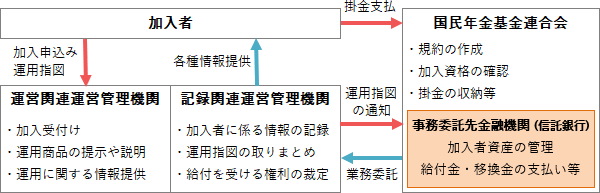

個人型年金では、実施主体である(①)が、個人型年金規約の作成、加入者の資格の確認、掛金の収納等の業務を行っています。Aさんのような国民年金の第2号被保険者は、原則として、(②)歳まで個人型年金に加入することができます。

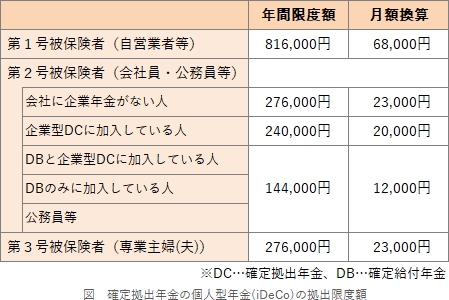

加入者は、年1回以上、定期的に掛金を拠出しますが、1年間の掛金の総額は加入者の種別に応じて定められた拠出限度額を超えることはできません。Aさんが個人型年金に加入する場合、拠出することができる掛金の額は、原則として年間(③)円が限度となります。

加入者は、加入申出時に、(①)より業務委託された複数の運営管理機関のなかから、自己に係る運営管理機関を指定し、当該運営管理機関から、運用方法の提示や個別運用商品のリスク・リターン特性等の情報提供を受けたうえで、運用方法を選択し、かつ、運用方法に充てる額を決定し、運営管理機関に対して運用指図を行うことになります。購入する運用商品の配分比率の変更や預替えは、少なくとも(④)カ月に1回行うことができます。なお、拠出した掛金は、(⑤)控除として所得控除の対象となります。

給付には、老齢給付金、障害給付金、死亡一時金があります。

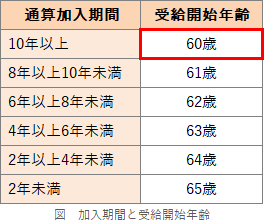

老齢給付金を60歳から受け取るためには、通算加入者等期間が(⑥)年以上必要です。通算加入者等期間が(⑥)年に満たない場合は、受給開始可能な年齢が繰り下げられますが、遅くとも65歳から支給を受けることができます。有期年金である老齢給付金を年金で受け取る場合は、5年以上(⑦)年以下の期間で、運営管理機関が定める方法で支給されますが、一時金として一括で受け取ることも可能です。

老齢給付金を年金として受け取る場合は雑所得として所得税の課税対象となり、一時金として一括で受け取る場合は(⑧)所得として所得税の課税対象となります」

「確定拠出年金は、拠出された掛金が加入者ごとに明確に区分され、将来の年金受取額が加入者の運用指図に基づく運用実績に応じて変動する年金制度です。確定拠出年金には、掛金を基本的に企業が拠出する企業型年金と加入者自身が拠出する個人型年金があります。

個人型年金では、実施主体である(①)が、個人型年金規約の作成、加入者の資格の確認、掛金の収納等の業務を行っています。Aさんのような国民年金の第2号被保険者は、原則として、(②)歳まで個人型年金に加入することができます。

加入者は、年1回以上、定期的に掛金を拠出しますが、1年間の掛金の総額は加入者の種別に応じて定められた拠出限度額を超えることはできません。Aさんが個人型年金に加入する場合、拠出することができる掛金の額は、原則として年間(③)円が限度となります。

加入者は、加入申出時に、(①)より業務委託された複数の運営管理機関のなかから、自己に係る運営管理機関を指定し、当該運営管理機関から、運用方法の提示や個別運用商品のリスク・リターン特性等の情報提供を受けたうえで、運用方法を選択し、かつ、運用方法に充てる額を決定し、運営管理機関に対して運用指図を行うことになります。購入する運用商品の配分比率の変更や預替えは、少なくとも(④)カ月に1回行うことができます。なお、拠出した掛金は、(⑤)控除として所得控除の対象となります。

給付には、老齢給付金、障害給付金、死亡一時金があります。

老齢給付金を60歳から受け取るためには、通算加入者等期間が(⑥)年以上必要です。通算加入者等期間が(⑥)年に満たない場合は、受給開始可能な年齢が繰り下げられますが、遅くとも65歳から支給を受けることができます。有期年金である老齢給付金を年金で受け取る場合は、5年以上(⑦)年以下の期間で、運営管理機関が定める方法で支給されますが、一時金として一括で受け取ることも可能です。

老齢給付金を年金として受け取る場合は雑所得として所得税の課税対象となり、一時金として一括で受け取る場合は(⑧)所得として所得税の課税対象となります」

| ① |

| ②歳 |

| ③円 |

| ④カ月 |

| ⑤控除 |

| ⑥年 |

| ⑦年 |

| ⑧所得 |

広告

広告

正解

| ① 国民年金基金連合会 |

| ② 65(歳) |

| ③ 240,000(円) |

| ④ 3(カ月) |

| ⑤ 小規模企業共済等掛金(控除) |

| ⑥ 10(年) |

| ⑦ 20(年) |

| ⑧ 退職(所得) |

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

〔①について〕

個人型年金は、国民年金基金連合会が主体となって実施運営されており、連合会では個人型規約の作成、加入者資格の確認、掛金の収納等の業務を行っています。なお、企業型年金では事業主が実施団体となります。

よって、正解は国民年金基金連合会となります。 〔②について〕

〔②について〕

個人型年金は、国民年金の被保険者期間中であれば加入することができます。すなわち、第1号被保険者と第3号被保険者は20歳から60歳になるまで、第2号被保険者と任意加入被保険者は65歳になるまで掛金を拠出することができます。

よって、正解は65(歳)となります。

〔③について〕

Aさんは第2号被保険者であり確定給付企業年金(DB)の加入者なので、掛金限度額は年額240,000円と判断できます。

よって、正解は240,000(円)となります。 〔④について〕

〔④について〕

確定拠出年金では、企業型・個人型ともに加入者による購入する運用商品の配分比率の変更(配分変更)や預替え(スイッチング)の指図を少なくとも3カ月に1回は行えることになっています。実際には制限なく何回でも行えることが多いですが、運用管理機関によっては回数制限が設定されている場合もあります。

よって、正解は3(カ月)となります。

〔⑤について〕

確定拠出年金で個人が拠出した掛金は、その全額が小規模企業共済等掛金控除として所得控除の対象となります。

よって、正解は小規模企業共済等掛金(控除)となります。

〔⑥について〕

個人型年金の老齢給付金を60歳から受け取るには、60歳時点において10年以上の通算加入者等期間が必要です。

よって、正解は10(年)となります。 〔⑦、⑧について〕

〔⑦、⑧について〕

個人型年金の老齢給付金は、❶一括受取り、❷分割受取り、❸一括受取りと分割受取りの併用から加入者が選択することができます。分割受取りの期間は5年以上20年以下の範囲で、運営管理機関が指定する方法の中から選択します。一時金として一括で受け取る老齢給付金は退職所得となり、退職所得控除額や2分の1課税の恩恵を受けることができます。これに対して、年金として分割で受け取る老齢給付金は公的年金等の雑所得となり、公的年金等控除額の適用があります。

よって、⑦が20(年)、⑧は退職(所得)が正解となります。

個人型年金は、国民年金基金連合会が主体となって実施運営されており、連合会では個人型規約の作成、加入者資格の確認、掛金の収納等の業務を行っています。なお、企業型年金では事業主が実施団体となります。

よって、正解は国民年金基金連合会となります。

個人型年金は、国民年金の被保険者期間中であれば加入することができます。すなわち、第1号被保険者と第3号被保険者は20歳から60歳になるまで、第2号被保険者と任意加入被保険者は65歳になるまで掛金を拠出することができます。

よって、正解は65(歳)となります。

〔③について〕

Aさんは第2号被保険者であり確定給付企業年金(DB)の加入者なので、掛金限度額は年額240,000円と判断できます。

よって、正解は240,000(円)となります。

確定拠出年金では、企業型・個人型ともに加入者による購入する運用商品の配分比率の変更(配分変更)や預替え(スイッチング)の指図を少なくとも3カ月に1回は行えることになっています。実際には制限なく何回でも行えることが多いですが、運用管理機関によっては回数制限が設定されている場合もあります。

よって、正解は3(カ月)となります。

〔⑤について〕

確定拠出年金で個人が拠出した掛金は、その全額が小規模企業共済等掛金控除として所得控除の対象となります。

よって、正解は小規模企業共済等掛金(控除)となります。

〔⑥について〕

個人型年金の老齢給付金を60歳から受け取るには、60歳時点において10年以上の通算加入者等期間が必要です。

よって、正解は10(年)となります。

個人型年金の老齢給付金は、❶一括受取り、❷分割受取り、❸一括受取りと分割受取りの併用から加入者が選択することができます。分割受取りの期間は5年以上20年以下の範囲で、運営管理機関が指定する方法の中から選択します。一時金として一括で受け取る老齢給付金は退職所得となり、退職所得控除額や2分の1課税の恩恵を受けることができます。これに対して、年金として分割で受け取る老齢給付金は公的年金等の雑所得となり、公的年金等控除額の適用があります。

よって、⑦が20(年)、⑧は退職(所得)が正解となります。

広告

広告