FP1級 2019年1月学科試験 問17

問17

投資信託に関する次の記述のうち、最も適切なものはどれか。

- 投資信託の基準価額は、当該信託財産の取得時の価額の合計額を計算日における受益権総口数で除して得た額とされ、原則として毎営業日計算される。

- 運用管理費用(信託報酬)は、同一の投資信託の銘柄であれば、販売会社による差異はなく、一般に、インデックス型投資信託よりもアクティブ型投資信託のほうが高い傾向がある。

- 信託財産留保額は、通常、投資信託を信託期間中に換金する際に徴収されるものであり、換金時の基準価額に所定の料率を乗じて算出され、その全部が投資信託委託会社の収入となる。

- 投資信託のトータルリターンは、「評価金額+累計売付金額-累計買付金額」により算出される金額とされ、原則として、販売会社は、投資者に対して年1回以上通知することが義務付けられている。

広告

広告

正解 2

問題難易度

肢113.9%

肢266.3%

肢33.1%

肢416.7%

肢266.3%

肢33.1%

肢416.7%

分野

科目:C.金融資産運用細目:3.投資信託

解説

- 不適切。投資信託の基準価額は、投資信託の資産総額(時価)から運用コストを差し引いた「純資産総額」を受益権総口数で除して得た額で、原則として営業日ごとに算出されます。本肢は「取得時の価額」としているので誤りです。

※資産総額は、投資信託に組み入れられてる株式や債券の時価に、利子や配当などを加えた金額です。 - [適切]。運用管理費用(信託報酬)は、同一の投資信託の銘柄であれば販売会社による差異はありません。また、アクティブ型投資信託は、目標とするベンチマークを上回る運用成果を目指すためにファンドマネージャーが売買を行うなどのコストがかかるため、一般的に、インデックス型投資信託よりもアクティブ型投資信託のほうが高くなる傾向があります。

- 不適切。信託財産留保額は、投資家が投資信託を期間中に中途解約するときに徴収されるものですが、換金時の基準価額に所定の料率を乗じて算出されます。その算出された金額は、株式や債券の売却に必要な手数料などに使用されるため、投資信託委託会社の収入とはなりません。信託財産留保額は、投資信託を信託期間中に換金する際に徴収される費用であり、換金時の基準価額に所定の料率を乗じて算出された金額が投資信託委託会社の収入となる。(2024.9-18-c)

- 不適切。投資信託の販売会社は、日本証券業協会が定める「トータルリターン通知制度」に基づいて、投資家に対し、年1回以上トータルリターンを通知する義務があります。

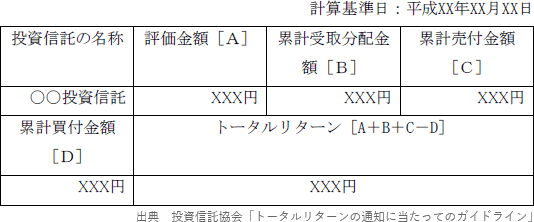

トータルリターンとは、購入時点から現在までに投資信託から得られた通算の損益金額のことです。その時点の評価金額に、売却金額と受取り分配金額を加算し、買付金額を減算して求めます。

トータルリターン=評価金額+累計売付金額+累計受取分配金額-累計買付金額

本肢は「受取分配金額」が抜けているため誤りです。 投資信託のトータルリターンは、「累計受取分配金額+累計売付金額-累計買付金額」の算式により算出される。(2025.9-17-3)

投資信託のトータルリターンは、「累計受取分配金額+累計売付金額-累計買付金額」の算式により算出される。(2025.9-17-3)

広告

広告