FP1級 2025年9月学科試験 問17

問17

投資信託のディスクロージャーに関する次の記述のうち、最も適切なものはどれか。

- 日々決算型や毎月決算型(毎月分配型)の投資信託の交付運用報告書は、毎月作成し、投資家に交付することが義務付けられている。

- 投資信託の交付運用報告書には、運用経過の説明や今後の運用方針などのほか、一定の期間における当該投資信託の騰落率と代表的な資産クラスの騰落率を比較して記載することとされている。

- 投資信託のトータルリターンは、「累計受取分配金額+累計売付金額-累計買付金額」の算式により算出される。

- 投資信託の販売会社は、投資家に対し、原則として、トータルリターンを6カ月ごとに通知することが義務付けられている。

広告

広告

正解 2

問題難易度

肢110.3%

肢271.2%

肢311.1%

肢47.4%

肢271.2%

肢311.1%

肢47.4%

分野

科目:C.金融資産運用細目:3.投資信託

解説

- 不適切。交付運用報告書は、決算が行われるたびに作成・交付するのが原則です。ただし、決算期間が6カ月未満の投資信託(例:日々決算型や毎月決算型)については、毎回交付する負担が大きいため、6カ月に1度の作成・交付でよいことになっています。

- [適切]。交付運用報告書には、運用報告書(全体版)の記載事項のうち、運用方針、計算期間中の運用経過、運用状況の推移、費用の額、組入資産の内容・比率、当該投資信託の騰落率と代表的な資産クラスの騰落率の比較についてのデータなどの重要なものが記載されます。交付運用報告書は、運用経過の説明や今後の運用方針などのほか、一定の期間における当該投資信託の騰落率と代表的な資産クラスの騰落率を比較して記載することとされている。(2023.1-17-3)交付運用報告書には、運用経過の説明や今後の運用方針などのほか、一定の期間における当該投資信託の騰落率と代表的な資産クラスの騰落率を比較して記載することとされている。(2020.9-18-2)

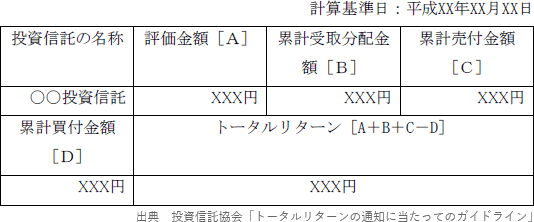

- 不適切。トータルリターンとは、購入時点から現在までに投資信託から得られた通算の損益金額のことです。その時点の評価金額に、売却金額と受取り分配金額を加算し、買付金額を減算して求めます。

トータルリターン=評価金額+累計売付金額+累計受取分配金額-累計買付金額

本肢は「評価金額」が抜けているため誤りです。 投資信託のトータルリターンは、「評価金額+累計売付金額-累計買付金額」により算出される金額とされ、原則として、販売会社は、投資者に対して年1回以上通知することが義務付けられている。(2019.1-17-4)

投資信託のトータルリターンは、「評価金額+累計売付金額-累計買付金額」により算出される金額とされ、原則として、販売会社は、投資者に対して年1回以上通知することが義務付けられている。(2019.1-17-4) - 不適切。6カ月ではありません。投資信託の販売会社は、日本証券業協会が定める「トータルリターン通知制度」に基づいて、投資家に対し、年1回以上トータルリターンを通知する義務があります。販売会社は、投資信託の投資者に対し、原則として、トータルリターンを6カ月ごとに通知することが義務付けられている。(2020.9-18-4)

広告

広告