FP1級 2019年1月学科試験 問50

問50

すべての株式に譲渡制限のある会社(公開会社でない会社)における自己株式の取得、保有、処分に関する次の記述のうち、最も不適切なものはどれか。

- 会社が特定の株主から自己株式を有償で取得する場合、株主総会の特別決議が必要となるが、株主総会は、定時株主総会ではなく臨時株主総会でもさしつかえない。

- 会社が特定の株主から自己株式を有償で取得する場合、取得の対価として交付する金銭等の帳簿価額の総額は、取得の効力発生日における分配可能額の範囲内でなければならない。

- 会社が合併や会社分割などの組織再編を行う場合、所定の手続により、新たな株式の発行に代えて、既に保有する自己株式を交付することもできる。

- 会社が自己株式を消却した場合、発行済株式総数および資本金の額が減少することになるため、発行済株式総数および資本金の額の変更登記を行う必要がある。

広告

広告

正解 4

問題難易度

肢116.0%

肢212.8%

肢316.9%

肢454.3%

肢212.8%

肢316.9%

肢454.3%

分野

科目:F.相続・事業承継細目:10.事業と経営

解説

株式会社が、発行している株式を株主から取得することを自己株式の取得といいます。株主から取得され、会社が有している自己の株式が「自己株式」です。

- 適切。自己株式の取得方法としては、①株主全員に売却機会を与える方法、②特定の株主から取得する方法、③公開買付けで市場から取得する方法の3つがあります。特定の株主から有償で取得する場合には、特定の株主にだけ有利な取引となることを防ぐため、株主総会の特別決議による必要があります(特定の株主は議決権を行使できない)。株主総会の特別決議であればよいので、定時株主総会でも臨時株主総会でも問題ありません。

- 適切。会社が株主等に対して行う分配(剰余金の配当、株式の取得、株式の買取り等)において、株主に対して交付する金銭等の総額は、その効力発生日における分配可能額を超えてはなりません(会社法461条)。

- 適切。会社が保有する株式は譲渡することができます。新たな株式の発行に代えて、自己株式を交付することもできます。会社が合併や会社分割などの組織再編を行う場合、所定の手続により、新たな株式の発行に代えて、自己株式を交付することができる。(2023.9-50-3)

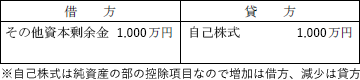

- [不適切]。結論から言うと、発行済株式総数の変更登記は必要ですが、資本金の額の変更登記は必要ありません。

自己株式の消却は、会社の有する自己株式を消滅させる経理処理です。消却をする場合には、自己株式を減少させるとともに同額のその他資本剰余金の額を減少させる経理処理を行います(純資産の額は±0)。発行済株式総数、資本金の額ともに登記事項(会社法911条3項5号・6号)ですが、資本金の額を直接減少させるわけではないので変更登記は必要ありません。一方、自己株式の消却により現に発行している株式数が減少するため、発行済株式総数の変更登記は必要となります。

広告

広告