FP1級 2019年9月 応用編 問64

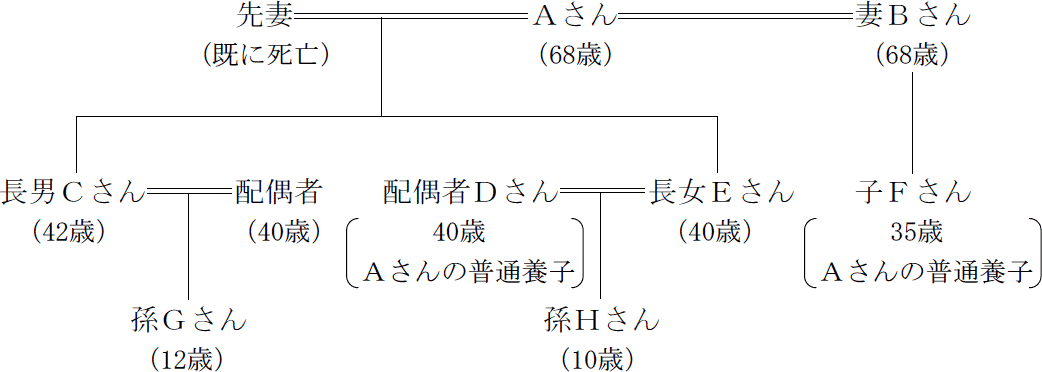

Aさん(68歳)は、個人で営んでいた事業(製造業)を5年前に長男Cさん(42歳)に承継した。現在、Aさんは、妻Bさん(68歳)とともに年金収入と青空駐車場からの賃貸収入により暮らしている。長男Cさんは、Aさんから使用貸借により借り受けた建物およびその敷地で引き続き事業を営んでおり、Aさんと生計を一にしていない。

Aさんは、先日参加した不動産会社が主催の相続セミナーにおいて、青空駐車場として使用している土地に賃貸物件を建築することが相続対策の一環となるとの話を聞き、興味を持っている。また、自身の相続時に子どもたちが遺産分割でもめないように遺言を作成しておきたいと考えている。

Aさんの親族関係図およびAさんが所有している土地に関する資料等は、以下のとおりである。なお、Aさんは、長女Eさんの配偶者であるDさんおよび後妻である妻Bさんの子Fさんとそれぞれ普通養子縁組(特別養子縁組以外の縁組)をしている。

〈Aさんの親族関係図〉 〈Aさんが所有している土地に関する資料〉

〈Aさんが所有している土地に関する資料〉

〈Aさんから長男Cさんに対する贈与に関する資料〉

長男Cさんは、5年前の2021年にAさんから事業を承継する際、Aさんから機械設備などの事業用資産2,800万円(相続税評価額)の贈与を受けた。その際、初めて相続時精算課税の適用を受け、贈与税を納付している。

Aさんは、先日参加した不動産会社が主催の相続セミナーにおいて、青空駐車場として使用している土地に賃貸物件を建築することが相続対策の一環となるとの話を聞き、興味を持っている。また、自身の相続時に子どもたちが遺産分割でもめないように遺言を作成しておきたいと考えている。

Aさんの親族関係図およびAさんが所有している土地に関する資料等は、以下のとおりである。なお、Aさんは、長女Eさんの配偶者であるDさんおよび後妻である妻Bさんの子Fさんとそれぞれ普通養子縁組(特別養子縁組以外の縁組)をしている。

〈Aさんの親族関係図〉

- 甲土地(Aさんが所有している自宅の敷地)

宅地面積:198㎡ 自用地評価額:5,000万円 - 乙土地(Aさんが所有している事業用建物の敷地、長男Cさんが無償で使用)

宅地面積:400㎡ 自用地評価額:9,000万円 借地権割合:60% - 丙土地(構築物のない青空駐車場として使用)

宅地面積:250㎡ 自用地評価額:6,000万円

〈Aさんから長男Cさんに対する贈与に関する資料〉

長男Cさんは、5年前の2021年にAさんから事業を承継する際、Aさんから機械設備などの事業用資産2,800万円(相続税評価額)の贈与を受けた。その際、初めて相続時精算課税の適用を受け、贈与税を納付している。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問64

仮に、Aさんが現時点(2026年9月8日)において死亡し、長男Cさんに係る相続税の課税価格が1億2,000万円、相続税の課税価格の合計額が2億円である場合、①相続税の総額および②長男Cさんの納付すべき相続税額をそれぞれ求めなさい。〔計算過程〕を示し、〈答〉は万円単位とすること。

| ①万円 |

| ②万円 |

広告

広告

正解

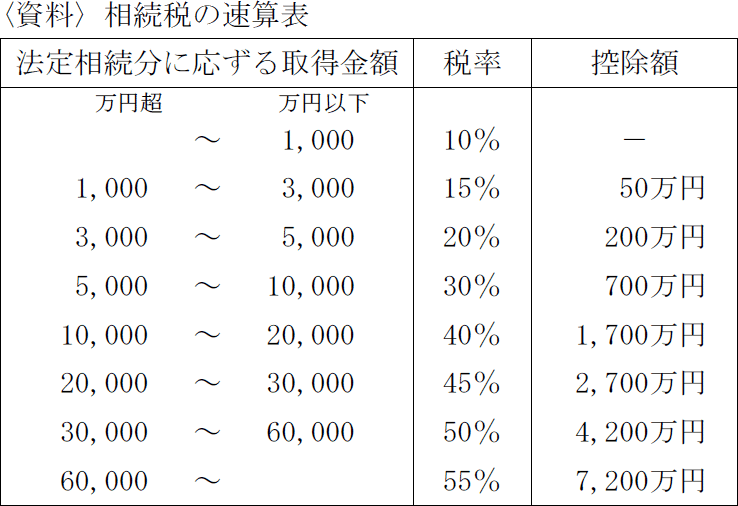

| ① 2,250(万円) 3,000万円+(600万円×5人)=6,000万円 2億円-6,000万円=1億4,000万円 1億4,000万円×1/2×30%-700万円=1,400万円 1億4,000万円×1/8×15%-50万円=212.5万円 1億4,000万円×1/8×15%-50万円=212.5万円 1億4,000万円×1/8×15%-50万円=212.5万円 1億4,000万円×1/8×15%-50万円=212.5万円 1,400万円+212.5万円+212.5万円+212.5万円+212.5万円=2,250万円 |

| ② 1,290(万円) 2,250万円×1億2,000万円2億円-(2,800万円-2,500万円)×20%=1,290万円

|

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

相続税の総額を求める手順は次のとおりです。

2億円-6,000万円=1億4,000万円

この課税遺産総額を法定相続分に従って配分します。

1,400万円+212.5万円×4人=2,250万円

よって、正解は2,250(万円)です。

〔②について〕

各人ごとの相続税額は、相続税の総額にその相続人が取得した課税価格の割合を乗じて得た額となります。

相続税の総額×各人の課税価格課税価格の合計額

課税価格の合計額は2億円、長男Cに係る相続税の課税価格は1億2,000万円なので、長男Cの相続税額は、

2,250万円×1億2,000万円2億円=1,350万円

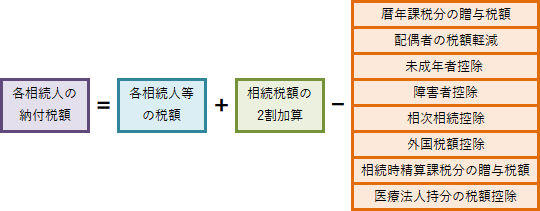

実際に納付する税額は、上記の額に相続税額の2割加算を加え、未成年者控除、障害者控除、暦年課税の贈与税額控除、相続時精算課税の贈与税額控除等を適用した額となります。 上記のうち長男Cに関係するのは「相続時精算課税分の贈与税額控除」です。長男Cは、事業用資産2,800万円の贈与を受けた際に相続時精算課税の適用を受けているので、非課税限度額2,500万円を超過する300万円について「300万円×20%=60万円」の贈与税を納付していることになります。この額はその人の相続税額から控除されます。したがって、この60万円を控除した額が長男Cの納付すべき相続税額となります。

上記のうち長男Cに関係するのは「相続時精算課税分の贈与税額控除」です。長男Cは、事業用資産2,800万円の贈与を受けた際に相続時精算課税の適用を受けているので、非課税限度額2,500万円を超過する300万円について「300万円×20%=60万円」の贈与税を納付していることになります。この額はその人の相続税額から控除されます。したがって、この60万円を控除した額が長男Cの納付すべき相続税額となります。

1,350万円-60万円=1,290万円

よって、正解は1,290(万円)です。

相続税の総額を求める手順は次のとおりです。

- 相続税法上の法定相続人となるべき人、その法定相続人による法定相続分を考える

- 相続税の課税価格の合計額から遺産に係る基礎控除額を差し引いて、課税遺産総額を求める

- 課税遺産総額を法定相続分で各人に配分する

- 各人の取得金額を速算表に当てはめて、法定相続分に応ずる税額を計算する

- 全員分の税額を計算して、相続税の税額とする

- 代襲相続人である養子

- 特別養子縁組による養子

- 被相続人の配偶者の実子である養子

- 養子を代襲相続する被相続人の直系卑属(養子縁組後に生まれた子)

- 妻B … 1/2

- 子CDEF … 各1/2×1/4=1/8

2億円-6,000万円=1億4,000万円

この課税遺産総額を法定相続分に従って配分します。

- 妻B … 1億4,000万円×1/2=7,000万円

- 子CDEF … 1億4,000万円×1/2×1/4=1,750万円

- 妻Bさん … 7,000万円×30%-700万円=1,400万円

- 子CDEF … 1,750万円×15%-50万円=212.5万円

1,400万円+212.5万円×4人=2,250万円

よって、正解は2,250(万円)です。

〔②について〕

各人ごとの相続税額は、相続税の総額にその相続人が取得した課税価格の割合を乗じて得た額となります。

相続税の総額×各人の課税価格課税価格の合計額

課税価格の合計額は2億円、長男Cに係る相続税の課税価格は1億2,000万円なので、長男Cの相続税額は、

2,250万円×1億2,000万円2億円=1,350万円

実際に納付する税額は、上記の額に相続税額の2割加算を加え、未成年者控除、障害者控除、暦年課税の贈与税額控除、相続時精算課税の贈与税額控除等を適用した額となります。

1,350万円-60万円=1,290万円

よって、正解は1,290(万円)です。

広告

広告