FP1級 2020年9月 応用編 問52

X株式会社(以下、「X社」という)に勤務するAさん(39歳)は、2020年10月末日付けでX社を退職し、個人事業主として、同年11月から妻Bさん(38歳)と2人で飲食店を開業する予定であり、退職後の社会保険や将来の公的年金の老齢給付について知りたいと考えている。また、Aさんは、老後の生活資金を準備するために国民年金基金や確定拠出年金の個人型年金への加入を検討している。

そこで、Aさんは、ファイナンシャル・プランナーのMさんにアドバイスを求めることにした。Aさんの家族に関する資料は、以下のとおりである。

〈Aさんの家族に関する資料〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんにアドバイスを求めることにした。Aさんの家族に関する資料は、以下のとおりである。

〈Aさんの家族に関する資料〉

- Aさん(本人)

- 1980年10月23日生まれ

- 公的年金の加入歴

2000年10月から2003年3月までの大学生であった期間(30月)は、学生納付特例制度により保険料納付の猶予を受けている。なお、当該保険料について追納はしていない。

2003年4月から現在に至るまで厚生年金保険の被保険者である(過去に厚生年金基金の加入期間はない)。 - 全国健康保険協会管掌健康保険の被保険者である。

- 2003年4月から現在に至るまで雇用保険の一般被保険者である。

- Bさん(妻)

- 1982年4月15日生まれ

- 公的年金の加入歴

2002年4月から2005年3月まで国民年金の第1号被保険者である。

2005年4月から2012年9月まで厚生年金保険の被保険者である。

2012年10月から現在に至るまで国民年金の第3号被保険者である。 - Aさんが加入する健康保険の被扶養者である。

- 妻Bさんは、Aさんと同居し、現在および将来においても、Aさんと生計維持関係にあるものとする。

- Aさんと妻Bさんは、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問52

Mさんは、Aさんに対して、国民年金基金および確定拠出年金の個人型年金について説明した。Mさんが説明した以下の文章の空欄①~⑦に入る最も適切な語句または数値を、解答用紙に記入しなさい。

- 〈国民年金基金〉

「国民年金基金は、国民年金の第1号被保険者が加入することができ、老齢基礎年金に上乗せする年金を支給する任意加入の年金制度です。

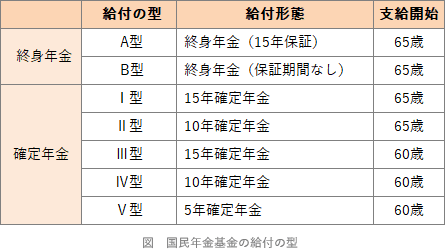

国民年金基金への加入は口数制です。1口目は、2種類の(①)年金のいずれかを選択し、2口目以降は、(①)年金と(②)年金のなかから選択することができます。

毎月の掛金は、加入員が選択した給付(年金)の型、加入口数、加入時の年齢などによって決まります。また、4月から翌年3月までの1年分の掛金を前納した場合、(③)カ月分の掛金が割引されます。支払った掛金は、税法上、社会保険料控除として所得控除の対象となります。

なお、国民年金基金に加入した場合には、(④)の保険料を納付することができなくなります」 - 〈確定拠出年金の個人型年金〉

「確定拠出年金は、拠出された掛金が加入者ごとに明確に区分され、将来の年金受取額が加入者の運用指図に基づく運用実績に応じて変動する年金制度です。

加入者は、年1回以上、定期的に掛金を拠出しますが、1年間の掛金の総額は加入者の種別に応じて定められた拠出限度額を超えることはできません。個人事業主が個人型年金に加入する場合、拠出することができる掛金の額は、最大で年間(⑤)円となります。拠出した掛金は、税法上、小規模企業共済等掛金控除として所得控除の対象となります。

給付には、老齢給付金、障害給付金、死亡一時金があります。

通算加入者等期間が10年以上あれば、老齢給付金を60歳から受け取ることができます。また、有期年金である老齢給付金を年金で受け取る場合は、5年以上(⑥)年以下の期間で、運営管理機関が定める方法で支給されますが、一時金として一括で受け取ることも可能です。老齢給付金を一時金として一括で受け取る場合は、(⑦)所得として所得税の課税対象となります」

| ①年金 |

| ②年金 |

| ③カ月分 |

| ④ |

| ⑤円 |

| ⑥年 |

| ⑦所得 |

広告

広告

正解

| ① 終身(年金) |

| ② 確定(年金) |

| ③ 0.1(カ月分) |

| ④ 付加年金 |

| ⑤ 816,000(円) |

| ⑥ 20(年) |

| ⑦ 退職(所得) |

分野

科目:A.ライフプランニングと資金計画細目:6.企業年金・個人年金等

解説

〔①、②について〕

国民年金基金は、1口目は2種類の終身年金のどちらかを選択しなければならず、2口目以降は2種類の終身年金と5種類の確定年金の7種類から自由に選択することが可能です。

よって、①は終身(年金)、②は確定(年金)が正解です。 〔③について〕

〔③について〕

毎月の掛金を4月から翌年3月までの1年度分を前納すると、0.1ヶ月分の掛金が割引されます。前納割引はありませんが翌年3月までの一定月分の掛金を一括で納付することも可能です。

よって、正解は0.1(ヶ月分)となります。

〔④について〕

国民年金基金と付加年金は重複して加入することはできないため、どちらかを選択して加入することになります。国民年金基金では、付加年金の年金機能(200円×納付月数、死亡一時金の加算8,500円)が最低保障されているためです。

よって、正解は付加年金となります。

〔⑤について〕

個人事業主などの第1号被保険者が個人型年金に加入する場合、掛金は最大で年間816,000円(月額68,000円)となります。国民年金基金にも加入している場合は、その掛金と合算して年間816,000円(月額68,000円)が上限になります。

よって、正解は816,000(円)となります。

〔⑥について〕

個人型年金の老齢給付金の受け取り方法は、一時金として一括で受け取るか、5年以上20年以下の期間で年金として受け取るか、また両方を組み合わせて受け取るか、いずれかの方法で受給します。

よって、正解は20(年)となります。

〔⑦について〕

個人型年金の老齢給付金を一時金として一括で受け取る場合は、退職所得として所得税の課税対象となり、退職所得控除の適用を受けることができます。一方、分割受取だと公的年金等の収入金額になるため公的年金等控除の適用を受けられます。

よって、正解は退職(所得)となります。

国民年金基金は、1口目は2種類の終身年金のどちらかを選択しなければならず、2口目以降は2種類の終身年金と5種類の確定年金の7種類から自由に選択することが可能です。

よって、①は終身(年金)、②は確定(年金)が正解です。

毎月の掛金を4月から翌年3月までの1年度分を前納すると、0.1ヶ月分の掛金が割引されます。前納割引はありませんが翌年3月までの一定月分の掛金を一括で納付することも可能です。

よって、正解は0.1(ヶ月分)となります。

〔④について〕

国民年金基金と付加年金は重複して加入することはできないため、どちらかを選択して加入することになります。国民年金基金では、付加年金の年金機能(200円×納付月数、死亡一時金の加算8,500円)が最低保障されているためです。

よって、正解は付加年金となります。

〔⑤について〕

個人事業主などの第1号被保険者が個人型年金に加入する場合、掛金は最大で年間816,000円(月額68,000円)となります。国民年金基金にも加入している場合は、その掛金と合算して年間816,000円(月額68,000円)が上限になります。

よって、正解は816,000(円)となります。

〔⑥について〕

個人型年金の老齢給付金の受け取り方法は、一時金として一括で受け取るか、5年以上20年以下の期間で年金として受け取るか、また両方を組み合わせて受け取るか、いずれかの方法で受給します。

よって、正解は20(年)となります。

〔⑦について〕

個人型年金の老齢給付金を一時金として一括で受け取る場合は、退職所得として所得税の課税対象となり、退職所得控除の適用を受けることができます。一方、分割受取だと公的年金等の収入金額になるため公的年金等控除の適用を受けられます。

よって、正解は退職(所得)となります。

広告

広告