FP1級 2020年9月 応用編 問55

Aさん(40歳)は、上場株式と外貨建金融商品による資産運用を始めたいと考えている。Aさんは、上場株式については同業種のX社とY社に興味を持ち、外貨建金融商品については下記の米ドル建債券に関心がある。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

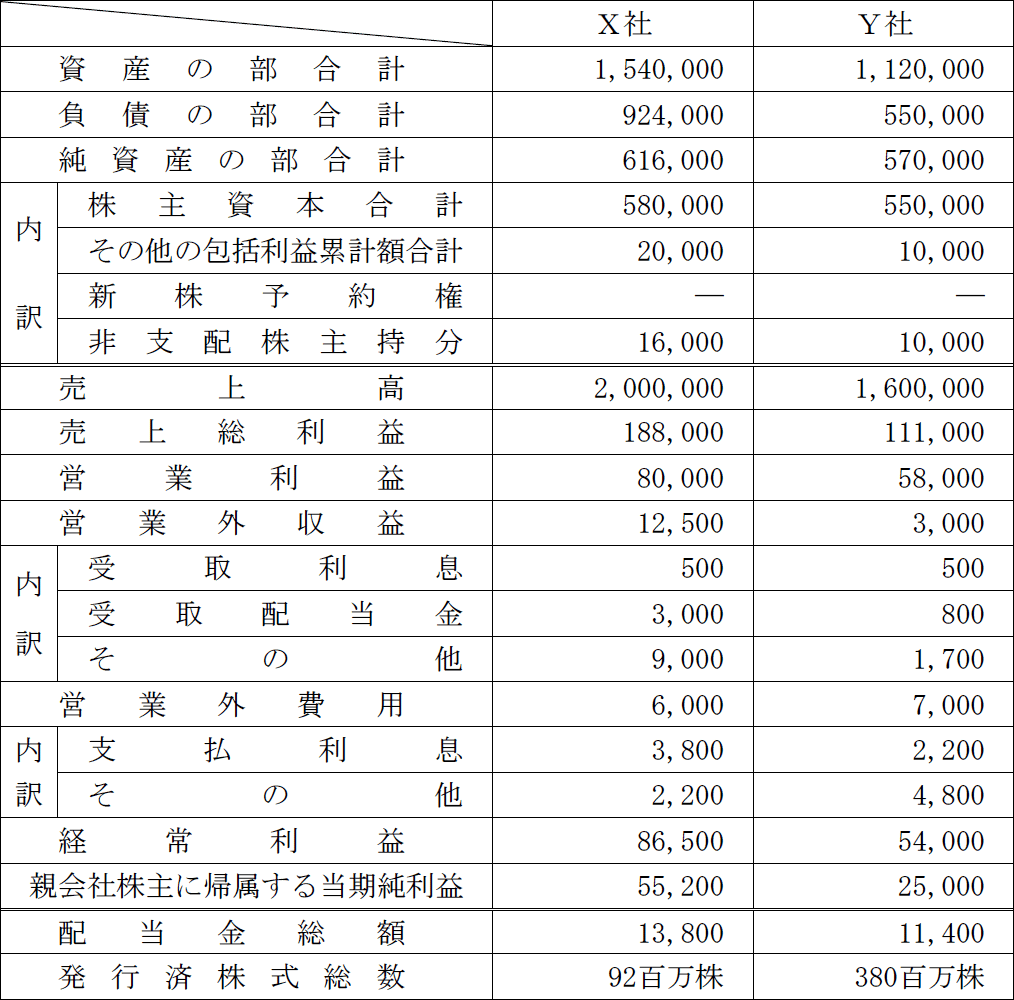

〈X社とY社の財務データ等〉(単位:百万円) 〈米ドル建債券の概要〉

〈米ドル建債券の概要〉

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。

〈X社とY社の財務データ等〉(単位:百万円)

- 利率(年率):1.5%(米ドルベース、年2回利払)

- 残存期間 :5年

- 単価(額面100米ドル当たり)および適用為替レート(円/米ドル)

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問55

《設例》の〈X社とY社の財務データ等〉に基づいて、X社の損益分岐点比率を求めなさい。〔計算過程〕を示すこと。なお、計算過程においては端数処理せず、〈答〉は表示単位の小数点以下第3位を四捨五入し、小数点以下第2位までを解答すること。また、変動費は売上原価に等しく、固定費は販売費及び一般管理費に等しいものとする。

| % |

広告

広告

正解

| 57.45(%) 188,000百万円-80,000百万円=108,000百万円

188,000百万円÷2,000,000百万円=0.094 108,000百万円÷0.0942,000,000百万円×100=57.45%(小数点以下第3位四捨五入) |

分野

科目:C.金融資産運用細目:5.株式投資

解説

損益分岐点比率は、売上高に対する損益分岐点売上高の割合です。主に収益性をみる指標であり、値が低いほど売上の減少に対しての耐性が高く安全といえます。損益分岐点比率は以下の算式で求めます。

損益分岐点比率(%)=損益分岐点売上高売上高×100

損益分岐点売上高は以下の式で求めます。

限界利益率=限界利益÷売上高

損益分岐点売上高=固定費÷限界利益率

本問では「変動費は売上原価に等しく、固定費は販売費及び一般管理費に等しい」とあります。限界利益は「売上高-変動費」、売上総利益は「売上高-売上原価」なので、「限界利益=売上総利益」と考えることができます。また「営業利益=売上総利益-販管費」より、固定費は「売上総利益-営業利益」で計算できます。

限界利益は売上総利益と同額の188,000、固定費は「188,000-80,000=108,000」、売上高は2,000,000なので、

限界利益率=188,000÷2,000,000=0.094

損益分岐点売上高=108,000÷0.094=1,148,936.172…

計算途中で端数処理をしないという条件があるので、上記の値をそのまま売上高で割って、損益分岐点比率を求めます。

1,148,936.172…2,000,000×100=57.446…%

(小数点以下第3位四捨五入)57.45%

よって、正解は57.45(%)となります。

損益分岐点比率(%)=損益分岐点売上高売上高×100

損益分岐点売上高は以下の式で求めます。

限界利益率=限界利益÷売上高

損益分岐点売上高=固定費÷限界利益率

本問では「変動費は売上原価に等しく、固定費は販売費及び一般管理費に等しい」とあります。限界利益は「売上高-変動費」、売上総利益は「売上高-売上原価」なので、「限界利益=売上総利益」と考えることができます。また「営業利益=売上総利益-販管費」より、固定費は「売上総利益-営業利益」で計算できます。

限界利益は売上総利益と同額の188,000、固定費は「188,000-80,000=108,000」、売上高は2,000,000なので、

限界利益率=188,000÷2,000,000=0.094

損益分岐点売上高=108,000÷0.094=1,148,936.172…

計算途中で端数処理をしないという条件があるので、上記の値をそのまま売上高で割って、損益分岐点比率を求めます。

1,148,936.172…2,000,000×100=57.446…%

(小数点以下第3位四捨五入)57.45%

よって、正解は57.45(%)となります。

広告

広告