FP1級 2021年1月学科試験 問26

問26

居住者に係る所得税の不動産所得に関する次の記述のうち、最も不適切なものはどれか。なお、記載のない事項については考慮しないものとする。

- 貸間やアパート等について貸与することができる独立した室数が10室以上である場合や、貸与する独立家屋が5棟以上である場合には、特に反証がない限り、不動産所得を生ずべき当該建物の貸付は事業として行われているものとされる。

- 所有する土地に他者の建物の所有を目的とする借地権を設定し、その対価として当該土地の時価の2分の1以下である権利金を受け取ったことによる収入は、不動産所得の金額の計算上、総収入金額に算入する。

- 所有する賃貸アパートを取り壊したことにより生じた損失の金額は、当該貸付が事業的規模に満たない場合、不動産所得の金額の計算上、その損失の金額を控除する前の不動産所得の金額を限度として必要経費に算入することができる。

- 居住の用に供していた自宅の建物を取り壊して賃貸アパートを建築し、貸付の用に供した場合、自宅の取壊しに要した費用は、不動産所得の金額の計算上、必要経費とはならないが、賃貸アパートの取得価額に算入することができる。

広告

広告

正解 4

問題難易度

肢16.2%

肢217.9%

肢323.7%

肢452.2%

肢217.9%

肢323.7%

肢452.2%

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

- 適切。不動産所得は、その不動産貸付けが事業として行われているかどうかによって、所得金額の計算上の取扱いが異なる部分があります。建物の貸付について、貸間やアパート等で独立した室数がおおむね10室以上、または独立家屋で5棟以上の規模で行っている場合には、原則として事業的規模で行われていると判断されます(所基通26-9)。

- 適切。個人が借地権を設定したときに受け取る権利金は、原則として不動産所得に該当します。ただし、その権利金の額が土地の時価の2分の1を超える場合は、資産の譲渡があったとみなされて譲渡所得となります。本肢は「2分の1以下」なので不動産所得です(所得税法令79条)。所有する土地に建物の全部の所有を目的とする借地権を設定し、その対価として、当該土地上に住宅を建築する借地権者から当該土地の時価の2分の1以下である権利金を受け取った場合、その金額は、不動産所得の金額の計算上、総収入金額に算入する。(2026.1-25-1)所有する土地に他者の建物の所有を目的とする借地権を設定し、その対価として当該土地の時価の2分の1以下の権利金を受け取ったことによる収入は、不動産所得の金額の計算上、総収入金額に算入する。(2024.5-26-4)個人が自らの土地に他人の建物を建設させるために借地権を設定し、その対価として当該土地の時価の2分の1を超える権利金を受け取ったことによる収入は、当該契約をした年分における不動産所得の総収入金額に算入する。(2017.1-26-3)

- 適切。不動産所得において貸付不動産の取壊し・除却で生じた損失は、不動産の貸付が事業的規模で行われているかどうかによって、必要経費に算入できる金額が変わります(所得税法51条)。

- 事業的規模

- 損失全額を必要経費にできる

⇒赤字になれば他の所得と損益通算できる - 上記以外

- その損失を控除する前の不動産所得の金額を限度として必要経費にできる

⇒損失を使って不動産所得を赤字にすることはできない

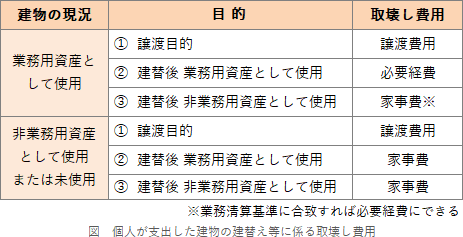

賃貸人が、所有する賃貸アパートを取り壊したことにより生じた損失の金額は、不動産の貸付が事業的規模に満たない場合、不動産所得の金額の計算上、その損失の金額を控除する前の不動産所得の金額を限度として必要経費に算入することができる。(2025.5-25-4)所有する賃貸アパートを取り壊したことにより生じた損失の金額は、当該貸付が事業的規模に満たない規模で行われていた場合、不動産所得の金額の計算上、その損失の金額を控除する前の不動産所得の金額を限度として必要経費に算入することができる。(2024.5-26-2)不動産の貸付が事業的規模でない場合、所有する賃貸アパートを取り壊したことにより生じた損失の金額のうち、不動産所得の金額から引ききれない金額は、不動産所得以外の所得の金額と損益通算することができる。(2023.5-26-3)所有する賃貸アパートを取り壊したことにより生じた損失の金額は、当該貸付が事業的規模で行われている場合、不動産所得の金額の計算上、その損失の金額を控除する前の不動産所得の金額を限度として必要経費に算入することができる。(2022.5-26-3)所有する賃貸アパートを取り壊したことにより生じた損失の金額は、当該貸付が事業的規模で行われている場合、不動産所得の金額の計算上、その損失の金額を控除する前の不動産所得の金額を限度として必要経費に算入することができる。(2019.5-26-4) - [不適切]。個人が支出した建物の建替え等に係る取壊し費用は、建物の現況および取壊しの目的によって実務上は下表のように取り扱われています。取壊し費用が不動産所得上の必要経費になるのは、原則として「貸付用→貸付用」の建替えの場合のみです。本肢は「居住用→貸付用」を目的とするため家事費(個人の消費生活上の費用)に該当し、必要経費・取得費用にはできません。

居住の用に供していた自宅の建物を取り壊して賃貸アパートを建築し、貸付けの用に供した場合、自宅の取壊しに要した費用は、不動産所得の金額の計算上、必要経費に算入することができず、賃貸アパートの取得価額に算入することもできない。(2026.1-25-2)居住の用に供していた建物を取り壊して賃貸アパートを建築し、貸付の用に供した場合、自宅の取壊しに要した費用は、不動産所得の金額の計算上、必要経費とはならないが、賃貸アパートの取得価額に算入することができる。(2024.5-26-3)居住の用に供していた自宅の建物を取り壊し、その敷地上に賃貸アパートを建築して貸付の用に供した場合、自宅の取壊しに要した費用は、不動産所得の金額の計算上、必要経費に算入することができる。(2023.5-26-4)

居住の用に供していた自宅の建物を取り壊して賃貸アパートを建築し、貸付けの用に供した場合、自宅の取壊しに要した費用は、不動産所得の金額の計算上、必要経費に算入することができず、賃貸アパートの取得価額に算入することもできない。(2026.1-25-2)居住の用に供していた建物を取り壊して賃貸アパートを建築し、貸付の用に供した場合、自宅の取壊しに要した費用は、不動産所得の金額の計算上、必要経費とはならないが、賃貸アパートの取得価額に算入することができる。(2024.5-26-3)居住の用に供していた自宅の建物を取り壊し、その敷地上に賃貸アパートを建築して貸付の用に供した場合、自宅の取壊しに要した費用は、不動産所得の金額の計算上、必要経費に算入することができる。(2023.5-26-4)

広告

広告