FP1級 2021年1月 応用編 問64

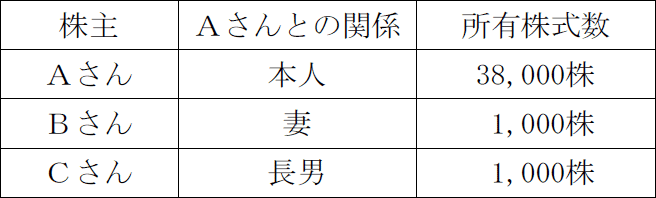

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(70歳)には、妻Bさん(70歳)、長男Cさん(44歳)、二男Dさん(38歳)および長女Eさん(35歳)の4人の推定相続人がいる。

Aさんは、所有するX社株式をX社の専務取締役である長男Cさんに贈与して第一線を退く決意を固めた。また、住宅の取得を予定している二男Dさんと、昨年結婚して第一子を出産予定の長女Eさんに、それぞれ資金援助をしたいと考えている。

X社に関する資料は、以下のとおりである。なお、〈X社の概要〉の「□□□」は、問題の性質上、伏せてある。

〈X社の概要〉

Aさんは、所有するX社株式をX社の専務取締役である長男Cさんに贈与して第一線を退く決意を固めた。また、住宅の取得を予定している二男Dさんと、昨年結婚して第一子を出産予定の長女Eさんに、それぞれ資金援助をしたいと考えている。

X社に関する資料は、以下のとおりである。なお、〈X社の概要〉の「□□□」は、問題の性質上、伏せてある。

〈X社の概要〉

- 業種 金属製品製造業

- 資本金等の額 2,000万円(発行済株式総数40,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 株式の譲渡制限 あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の小」である。

- X社は、特定の評価会社には該当しない。

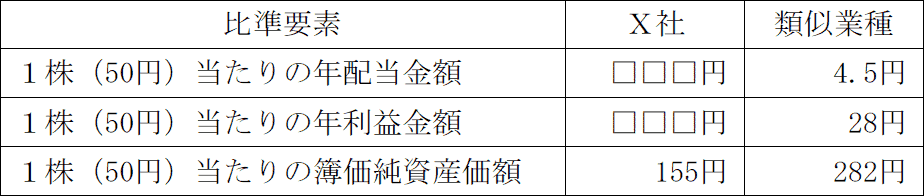

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 250円

課税時期の属する月の前月の平均株価 252円

課税時期の属する月の前々月の平均株価 250円

課税時期の前年の平均株価 260円

課税時期の前々年の平均株価 242円

課税時期の属する月以前2年間の平均株価 248円

- X社の過去3年間の決算(売上高・所得金額・配当金額)の状況

- 所得金額は、非経常的な利益金額等の調整後の金額である。

- 直前期の配当金額(220万円)には記念配当40万円が含まれている。

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問64

《設例》の〈X社の概要〉に基づき、X社株式の1株当たりの①純資産価額および②類似業種比準方式と純資産価額方式の併用方式による価額を、それぞれ求めなさい(計算過程の記載は不要)。〈答〉は円未満を切り捨てて円単位とすること。

なお、X社株式の相続税評価額の算定にあたり、複数の方法がある場合は、最も低い価額となる方法を選択するものとする。また、純資産価額の算出に際して適用される「評価差額に対する法人税額等に相当する金額」の算出にあたっては、2026年4月1日以後に相続、遺贈または贈与により取得した取引相場のない株式等の評価に適用される法人税率等の合計割合によること。

なお、X社株式の相続税評価額の算定にあたり、複数の方法がある場合は、最も低い価額となる方法を選択するものとする。また、純資産価額の算出に際して適用される「評価差額に対する法人税額等に相当する金額」の算出にあたっては、2026年4月1日以後に相続、遺贈または贈与により取得した取引相場のない株式等の評価に適用される法人税率等の合計割合によること。

| ①円 |

| ②円 |

広告

広告

正解

| ① 2,064(円) |

| ② 1,566(円) |

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

〔①について〕

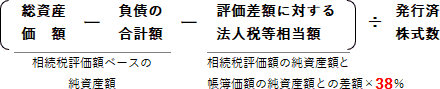

純資産価額方式は、相続税評価額ベースの総資産から負債の合計額と評価差額に対する法人税額等相当額を差し引いて正味の純資産額を求め、それを発行済株式数で除すること1株当たりの価額を求める方法です(財評通185~188)。 FP試験で問われるかどうかは未知数ですが、計算上、以下の注意点があります。

FP試験で問われるかどうかは未知数ですが、計算上、以下の注意点があります。

16,420万円-6,900万円=9,520万円

この額から「評価差額に対する法人税等額」を控除します。評価差額とは、相続税評価による純資産額と帳簿価額による純資産額の差額のことです。法人の解散に伴う残余財産の分配は時価で行われたと認識され、時価と帳簿価額の差額は益金・損金に算入されて法人税が課されるため、株式の評価上そのときに支払う法人税等相当額を負債として控除するというものです。なお、評価差額に乗じる38%は法人税率の改正などにより適宜見直されています。

帳簿価額ベースの純資産額 13,100万円-6,900万円=6,200万円

評価差額 9,520万円-6,200万円=3,320万円

評価差額に対する法人税等額 3,320万円×38%=1,261.6万円

X社の発行済株式数は4万株なので、1株当たりの純資産価額は、

(9,520万円-1,261.6万円)÷4万株=2,064.6円

(円未満切捨て)2,064円

よって、正解は2,064(円)となります。

〔②について〕

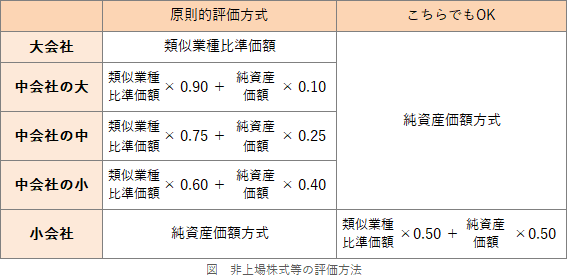

X社のような中会社は、原則として類似業種比準方式と純資産価額方式の併用方式で評価しますが、純資産価額が低い場合にはそちらを評価額とすることもできます。併用方式は、両方の価格を所定の繰入割合で按分計算する方法で、繰入割合は会社規模によって以下のように決まっています。 X社は「中会社の小」ですので、類似業種比準価額の60%と純資産価額の40%の合計が、併用方式による価額となります。類似業種比準価額は問63で求めた1,235円、純資産価額は①で求めた2,064円なので、

X社は「中会社の小」ですので、類似業種比準価額の60%と純資産価額の40%の合計が、併用方式による価額となります。類似業種比準価額は問63で求めた1,235円、純資産価額は①で求めた2,064円なので、

1,235円×0.60+2,064円×0.40

=741円+825.6円=1,566.6円

(円未満切捨て)1,566円

純資産価額2,064円>併用方式1,566円であるため、より低いほうの併用方式の価額を選択します。

よって、正解は1,566(円)となります。

純資産価額方式は、相続税評価額ベースの総資産から負債の合計額と評価差額に対する法人税額等相当額を差し引いて正味の純資産額を求め、それを発行済株式数で除すること1株当たりの価額を求める方法です(財評通185~188)。

- 課税時期前3年以内に取得した土地等や家屋等は時価で評価する

- 負債に計上されている各種引当金や準備金は負債から除く

- 事業年度開始から課税時期に対応する法人税額等は負債に入れる

- 被相続人の死亡により支給することが確定した退職手当金・功労金等は負債に入れる

16,420万円-6,900万円=9,520万円

この額から「評価差額に対する法人税等額」を控除します。評価差額とは、相続税評価による純資産額と帳簿価額による純資産額の差額のことです。法人の解散に伴う残余財産の分配は時価で行われたと認識され、時価と帳簿価額の差額は益金・損金に算入されて法人税が課されるため、株式の評価上そのときに支払う法人税等相当額を負債として控除するというものです。なお、評価差額に乗じる38%は法人税率の改正などにより適宜見直されています。

帳簿価額ベースの純資産額 13,100万円-6,900万円=6,200万円

評価差額 9,520万円-6,200万円=3,320万円

評価差額に対する法人税等額 3,320万円×38%=1,261.6万円

X社の発行済株式数は4万株なので、1株当たりの純資産価額は、

(9,520万円-1,261.6万円)÷4万株=2,064.6円

(円未満切捨て)2,064円

よって、正解は2,064(円)となります。

〔②について〕

X社のような中会社は、原則として類似業種比準方式と純資産価額方式の併用方式で評価しますが、純資産価額が低い場合にはそちらを評価額とすることもできます。併用方式は、両方の価格を所定の繰入割合で按分計算する方法で、繰入割合は会社規模によって以下のように決まっています。

1,235円×0.60+2,064円×0.40

=741円+825.6円=1,566.6円

(円未満切捨て)1,566円

純資産価額2,064円>併用方式1,566円であるため、より低いほうの併用方式の価額を選択します。

よって、正解は1,566(円)となります。

広告

広告