FP1級 2021年5月 応用編 問63

Aさんは、甲土地と乙土地を所有している。甲土地はAさんが所有する3階建ての賃貸アパートの敷地であり、Aさんはその賃貸アパートの3階部分を自宅として居住の用に供し、1階および2階部分は賃貸の用に供している。乙土地はAさんが所有する事業用建物の敷地であり、長女Cさんがその事業用建物をAさんから使用貸借により借り受けて雑貨店を営んでいる。

Aさんは、最近、健康に不安を感じることが多くなり、自身の相続が発生したときのことを考えるようになった。Aさんは、自身の相続が発生した後も、妻Bさんが引き続き自宅に住み続けられるように、かつ、子たちが遺産分割でもめないように遺言書を作成しておきたいと考えている。

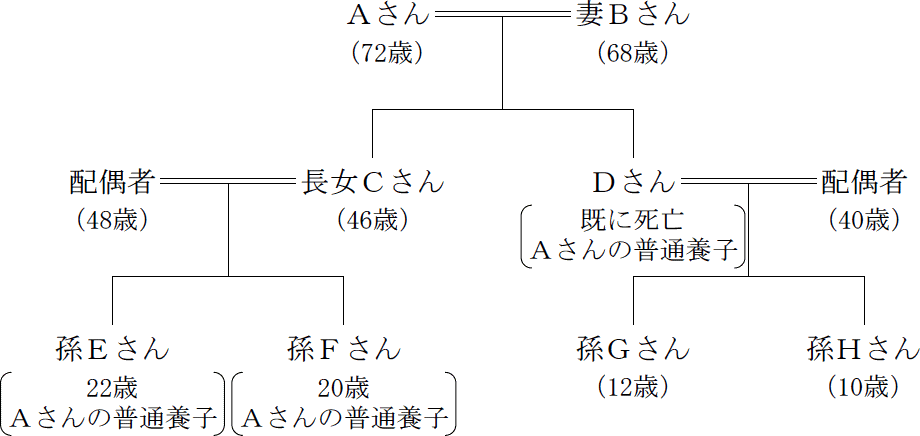

Aさんの親族関係図およびAさんが所有している土地に関する資料は、以下のとおりである。なお、Aさんは、Dさん、孫Eさんおよび孫Fさんとそれぞれ普通養子縁組(特別養子縁組以外の縁組)をしているが、Dさんは病気により既に他界している。また、孫Gさんおよび孫Hさんは、AさんとDさんの普通養子縁組後に誕生している。

〈Aさんの親族関係図〉 〈Aさんが所有している甲土地および乙土地に関する資料〉

〈Aさんが所有している甲土地および乙土地に関する資料〉

Aさんは、最近、健康に不安を感じることが多くなり、自身の相続が発生したときのことを考えるようになった。Aさんは、自身の相続が発生した後も、妻Bさんが引き続き自宅に住み続けられるように、かつ、子たちが遺産分割でもめないように遺言書を作成しておきたいと考えている。

Aさんの親族関係図およびAさんが所有している土地に関する資料は、以下のとおりである。なお、Aさんは、Dさん、孫Eさんおよび孫Fさんとそれぞれ普通養子縁組(特別養子縁組以外の縁組)をしているが、Dさんは病気により既に他界している。また、孫Gさんおよび孫Hさんは、AさんとDさんの普通養子縁組後に誕生している。

〈Aさんの親族関係図〉

- 甲土地(Aさんが所有している自宅兼賃貸アパートの敷地)

- 宅地面積

- 198㎡

- 自用地評価額

- 3,600万円

- 借地権割合

- 60%

- 借家権割合

- 30%

- 甲土地上にある賃貸アパートは3階建て(300㎡)であり、各階の床面積は同一である(各階100㎡)

- 3階部分はAさんが妻Bさんおよび長女Cさん家族とともに自宅として使用し、1階および2階部分は第三者に賃貸している(入居率100%)

- 乙土地(Aさんが所有している事業用建物の敷地)

- 宅地面積

- 188㎡

- 自用地評価額

- 4,000万円

- 借地権割合

- 60%

- 乙土地上にある事業用建物は長女Cさんが無償で貸与を受けて使用している。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問63

仮に、Aさんが現時点(2026年5月23日)において死亡した場合、《設例》の〈Aさんが所有している甲土地および乙土地に関する資料〉に基づき、「小規模宅地等についての相続税の課税価格の計算の特例」適用後の相続税の課税価格に算入すべき①甲土地の価額と②乙土地の価額を、それぞれ求めなさい(計算過程の記載は不要)。〈答〉は万円単位とすること。

なお、「小規模宅地等についての相続税の課税価格の計算の特例」の適用にあたって、甲土地のうち自宅に対応する部分は特定居住用宅地等、賃貸アパートに対応する部分は貸付事業用宅地等、乙土地は特定事業用宅地等にそれぞれ該当するものとし、課税価格の計算上、減額される金額の合計額が最大となるように計算すること。

なお、「小規模宅地等についての相続税の課税価格の計算の特例」の適用にあたって、甲土地のうち自宅に対応する部分は特定居住用宅地等、賃貸アパートに対応する部分は貸付事業用宅地等、乙土地は特定事業用宅地等にそれぞれ該当するものとし、課税価格の計算上、減額される金額の合計額が最大となるように計算すること。

| ①万円 |

| ②万円 |

広告

広告

正解

| ① 1,716(万円) |

| ② 800(万円) |

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

特定居住用宅地等と特定(同族会社)事業用宅地等を併用する場合は、調整することなくそれぞれの限度面積(330㎡+400㎡)まで適用を受けられます。これに対し、貸付事業用宅地等とそれ以外の宅地を併用する場合には、適用可能面積が以下の式により制限されます。 本問のように、被相続人の居住用、特定事業用、貸付事業用が混在している場合、まず各部分に対応する敷地の面積と相続税評価額を算出しておきましょう。

本問のように、被相続人の居住用、特定事業用、貸付事業用が混在している場合、まず各部分に対応する敷地の面積と相続税評価額を算出しておきましょう。

貸付事業用宅地等の併用は、式が複雑なこともありますが、用途より限度面積や減額割合が異なるので組合せを考えるのが非常に面倒です。全パターンを計算するのは大変なので、当サイトでは1㎡当たりの金額をもとに論理的に解く以下の方法を推奨します。

事業用と居住用の面積を併用式に当てはめると、貸付事業用宅地等の適用面積Sは、

188㎡×200㎡400㎡+66㎡×200㎡330㎡+S≦200㎡

94+40+S≦200

S≦200-94-40

S≦66㎡

ここまでくれば、後は土地ごとに減額分を計算して、課税価格を求めるだけです。

〔①について〕

甲土地の評価額から、特定居住用宅地等および貸付事業用宅地等の減額分を控除した額となります。

〔②について〕

乙土地の評価額から、特定事業用宅地等の減額分を控除した額となります。

【参考】

- 特定事業用の部分(乙土地)

- 敷地面積 188㎡、相続税評価額 4,000万円

- 特定居住用の部分(甲土地 - 3階部分)

- 敷地面積 198㎡×100㎡300㎡=66㎡

相続税評価額 3,600万円×100㎡300㎡=1,200万円 - 貸付事業用の部分(甲土地 - 1階・2階部分)

- 敷地面積 198㎡×200㎡300㎡=132㎡

相続税評価額 3,600万円×200㎡300㎡=2,400万円

★貸家建付地となるので、

2,400万円×(1-60%×30%×100%)

=2,400万円×82%=1,968万円

貸付事業用宅地等の併用は、式が複雑なこともありますが、用途より限度面積や減額割合が異なるので組合せを考えるのが非常に面倒です。全パターンを計算するのは大変なので、当サイトでは1㎡当たりの金額をもとに論理的に解く以下の方法を推奨します。

- 区分ごとに敷地面積1㎡当たりの相続税評価額を求める

- 貸付事業用の1㎡評価額が、居住用の2.64倍かつ事業用の3.2倍以上であれば貸付事業用の優先適用が有利、そうでなければ居住用と事業用の完全併用が有利

- 特定事業用の部分(乙土地)

- 4,000万円÷188㎡≒21.27万円

- 特定居住用の部分(甲土地 - 3階部分)

- 1,200万円÷66㎡≒18,18万円

- 貸付事業用の部分(甲土地 - 1階・2階部分)

- 1,968万円÷132㎡≒14.9万円

事業用と居住用の面積を併用式に当てはめると、貸付事業用宅地等の適用面積Sは、

188㎡×200㎡400㎡+66㎡×200㎡330㎡+S≦200㎡

94+40+S≦200

S≦200-94-40

S≦66㎡

ここまでくれば、後は土地ごとに減額分を計算して、課税価格を求めるだけです。

〔①について〕

甲土地の評価額から、特定居住用宅地等および貸付事業用宅地等の減額分を控除した額となります。

- 特定居住用宅地等の減額分

- 1,200万円×80%=960万円

- 貸付事業用宅地等の減額分

- 1,968万円×66㎡132㎡×50%=492万円

- 甲土地の価額

- (1,200万円+1,968万円)-(960万円+492万円)=1,716万円

〔②について〕

乙土地の評価額から、特定事業用宅地等の減額分を控除した額となります。

- 特定事業用宅地等の減額分

- 4,000万円×80%=3,200万円

- 乙土地の価額

- 4,000万円-3,200万円=800万円

【参考】

- 貸付事業用宅地等は、1㎡当たり50%減額されるので、1㎡当たりの減額割合は0.5

- 併用式中の特定(同族会社)事業用宅地等は、1㎡当たり200㎡/400㎡の面積として評価されその80%が減額されるので、1㎡当たりの減額割合は(400㎡/200㎡)×0.8=1.6

- 併用式中の特定居住用宅地等は、1㎡当たり200㎡/330㎡の面積として評価されその80%が減額されるので、1㎡当たりの減額割合は0.8の(330㎡/200㎡)倍で1.32

- 貸付事業用が有利となるためには、事業用で「1.6÷0.5=3.2倍」かつ居住用で「1.32÷0.5=2.64倍」を上回る必要がある

広告

広告