FP1級 2022年5月 応用編 問61

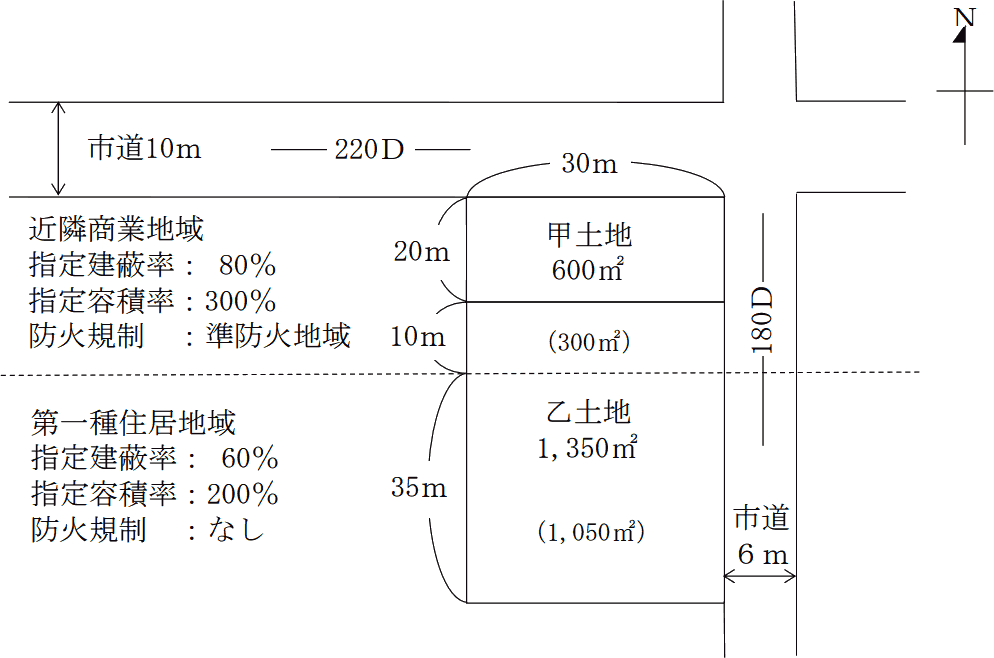

Aさん(53歳)は、東京都内の賃貸マンションに居住している。Aさんの父親Bさん(80歳)は、N市内(三大都市圏)の甲土地(Aさんの実家の敷地、地積:600㎡)および乙土地(アスファルト敷きのコインパーキングの敷地、地積:1,350㎡)を所有している。Bさんは、妻(Aさんの母親)の他界後、1年間は甲土地の自宅(Aさんの実家)で1人暮らしをしていたが、2年前に老人ホームに転居した。それ以降、自宅は空き家のままである。Bさんは、介護保険の要介護・要支援認定を受けたことはなく、心身ともに良好で、老人ホームでの暮らしを満喫している。

甲土地・乙土地の周辺では開発が進んでおり、築55年の実家の建物は、周りの建物に比べると場違いな存在となっている。Aさんは、建物の換気や庭木の手入れなどを定期的に行っている。また、コインパーキングは、10年前から大手の駐車場運営会社に賃貸している。

Aさんは、老人ホームの高額な入居一時金と月額利用料により、Bさんの預金残高が3,000万円まで減少していることに一抹の不安を感じている。推定相続人は、Aさんと妹Cさん(50歳)の2人である。

Aさんは、先日、大手ドラッグストアのX社から、「甲土地と乙土地を一体とした土地での新規出店を考えています。契約形態は、建設協力金方式または事業用定期借地権方式のどちらでも構いません」との提案を受けた。Aさんは、実家の管理を負担に感じていたことから、Bさんと相談のうえ、その提案を前向きに検討している。

甲土地および乙土地の概要は、以下のとおりである。

〈甲土地および乙土地の概要〉

甲土地・乙土地の周辺では開発が進んでおり、築55年の実家の建物は、周りの建物に比べると場違いな存在となっている。Aさんは、建物の換気や庭木の手入れなどを定期的に行っている。また、コインパーキングは、10年前から大手の駐車場運営会社に賃貸している。

Aさんは、老人ホームの高額な入居一時金と月額利用料により、Bさんの預金残高が3,000万円まで減少していることに一抹の不安を感じている。推定相続人は、Aさんと妹Cさん(50歳)の2人である。

Aさんは、先日、大手ドラッグストアのX社から、「甲土地と乙土地を一体とした土地での新規出店を考えています。契約形態は、建設協力金方式または事業用定期借地権方式のどちらでも構いません」との提案を受けた。Aさんは、実家の管理を負担に感じていたことから、Bさんと相談のうえ、その提案を前向きに検討している。

甲土地および乙土地の概要は、以下のとおりである。

〈甲土地および乙土地の概要〉

- 甲土地は600㎡の長方形の土地である。乙土地は1,350㎡の長方形の土地であり、

近隣商業地域に属する部分は300㎡、第一種住居地域に属する部分は1,050㎡である。 - 甲土地および乙土地の用途地域等は図に記載のとおりである。なお、点線は用途地域の境を示しており、点線の北側が近隣商業地域で、点線の南側が第一種住居地域である。

- 甲土地、甲土地と乙土地を一体とした土地は、建蔽率の緩和について特定行政庁が指定する角地である。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 甲土地および乙土地は、市街化区域内にあり、普通商業・併用住宅地区に所在する。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問61

甲土地および乙土地の相続税評価に関する以下の文章の空欄①~④に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、空欄③に入る最も適切な語句は、〈空欄③の選択肢〉のなかから選び、その記号を解答用紙に記入しなさい。

〈空欄③の選択肢〉

- 〈地積規模の大きな宅地の評価(以下、「本規定」という)〉

「地積規模の大きな宅地とは、三大都市圏では(①)㎡以上の地積の宅地をいいます。ただし、N市(三大都市圏)では指定容積率が(②)%以上の地域に所在する宅地は、地積規模の大きな宅地から除かれます。現時点(2026年5月22日)において、Bさんの相続が開始し、Aさんが甲土地および乙土地を相続により取得した場合、本規定については甲土地および乙土地のいずれも対象となります」 - 〈小規模宅地等についての相続税の課税価格の計算の特例(以下、「本特例」という)〉

「現時点(2026年5月22日)において、Bさんの相続が開始し、Aさんが甲土地および乙土地を相続により取得した場合、本特例については(③)」 - 〈相続税の総額〉

「Bさんの相続に係る課税価格の合計額を4億円、法定相続人はAさんと妹Cさんの2人であると仮定した場合、相続税の総額は(④)万円となります。納税資金が不足する可能性は高く、何らかの対応策を検討したほうが望ましいと思います」

〈空欄③の選択肢〉

- 甲土地のみ対象となります

- 乙土地のみ対象となります

- 甲土地および乙土地のいずれも対象となります

- 甲土地および乙土地のいずれも対象となりません

| ①㎡ |

| ②% |

| ③ |

| ④万円 |

広告

広告

正解

| ① 500(㎡) |

| ② 400(%) |

| ③ ロ |

| ④ 10,920(万円) |

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

〔①について〕

地積規模の大きな宅地とは、大雑把に言ってしまえば「面積が一定規模以上の宅地」のことです。該当する土地については、通常の路線価方式や倍率方式をベースに、不整形地補正率や規模格差補正率を加味した特別の評価方法が適用されます。地積規模の大きな宅地に該当するのは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地です。

よって、正解は500(㎡)となります。

〔②について〕

地積が基準以上であっても、以下のいずれかに該当するものは地積規模の大きな宅地から除かれます。

よって、正解は400(%)となります。

〔③について〕

甲土地は被相続人の自宅の敷地ですが、Bさんは現在住んでいません。特定居住用宅地等の適用を受けるには、相続開始の直前まで被相続人の居住用に供されていた宅地等である必要があります。ただし、要介護・要支援認定を受けて養護老人ホーム等に入居していたり、障害支援認定を受けて障害者支援施設に入所していたりして、被相続人の居住用に供することができない一定の事由がある場合には、その後、別の人の居住や事業用で使用されていないことを条件として特定居住用宅地等に該当します。Bさんは老人ホームで暮らしてはいますが、要介護・要支援認定などは受けていないため特定居住用宅地等としての適用を受けることはできません。

乙土地は、貸付事業の供されていた宅地です。コインパーキング施設やアスファルトが敷設されていますから、構築物の敷地として貸付事業用宅地等の適用対象となります。貸付事業用宅地等の適用を受けるには、相続税の申告期限までに事業を引き継ぎ、申告期限まで貸付事業を引き続き営んでいればよいので、Aさんがこれらの要件を満たすことで、貸付事業用宅地等として適用を受けることができます。

よって、正解は「ロ:乙土地のみ対象となります」です。

〔④について〕

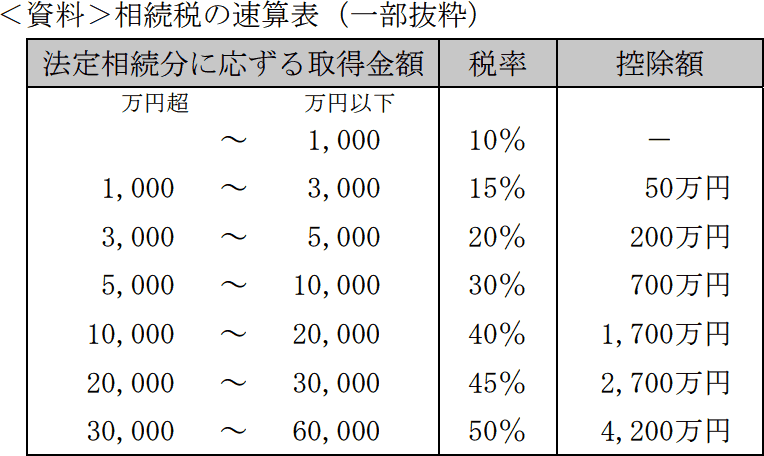

課税価格の合計額は4億円、法定相続人は2人なので遺産に係る基礎控除額は「3,000万円+600万円×2人=4,200万円」です。したがって、課税遺産総額は「4億円-4,200万円=3億5,800万円」です。

Aさんと妹Cさんの法定相続分は各1/2なので、課税遺産総額を法定相続分で配分すると、

5,460万円×2人=10,920万円(1億920万円)

よって、正解は10,920(万円)です。

地積規模の大きな宅地とは、大雑把に言ってしまえば「面積が一定規模以上の宅地」のことです。該当する土地については、通常の路線価方式や倍率方式をベースに、不整形地補正率や規模格差補正率を加味した特別の評価方法が適用されます。地積規模の大きな宅地に該当するのは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地です。

よって、正解は500(㎡)となります。

〔②について〕

地積が基準以上であっても、以下のいずれかに該当するものは地積規模の大きな宅地から除かれます。

- 市街化調整区域内の宅地

- 工業専用地域内の宅地

- 指定容積率が400%(東京都の特別区では300%)以上の地域にある宅地

- 大規模工場用地

よって、正解は400(%)となります。

〔③について〕

甲土地は被相続人の自宅の敷地ですが、Bさんは現在住んでいません。特定居住用宅地等の適用を受けるには、相続開始の直前まで被相続人の居住用に供されていた宅地等である必要があります。ただし、要介護・要支援認定を受けて養護老人ホーム等に入居していたり、障害支援認定を受けて障害者支援施設に入所していたりして、被相続人の居住用に供することができない一定の事由がある場合には、その後、別の人の居住や事業用で使用されていないことを条件として特定居住用宅地等に該当します。Bさんは老人ホームで暮らしてはいますが、要介護・要支援認定などは受けていないため特定居住用宅地等としての適用を受けることはできません。

乙土地は、貸付事業の供されていた宅地です。コインパーキング施設やアスファルトが敷設されていますから、構築物の敷地として貸付事業用宅地等の適用対象となります。貸付事業用宅地等の適用を受けるには、相続税の申告期限までに事業を引き継ぎ、申告期限まで貸付事業を引き続き営んでいればよいので、Aさんがこれらの要件を満たすことで、貸付事業用宅地等として適用を受けることができます。

よって、正解は「ロ:乙土地のみ対象となります」です。

〔④について〕

課税価格の合計額は4億円、法定相続人は2人なので遺産に係る基礎控除額は「3,000万円+600万円×2人=4,200万円」です。したがって、課税遺産総額は「4億円-4,200万円=3億5,800万円」です。

Aさんと妹Cさんの法定相続分は各1/2なので、課税遺産総額を法定相続分で配分すると、

- Aさん・妹Cさん … 各3億5,800万円×1/2=1億7,900万円

- Aさん・妹Cさん … 各1億7,900万円×40%-1,700万円=5,460万円

5,460万円×2人=10,920万円(1億920万円)

よって、正解は10,920(万円)です。

広告

広告