FP1級 2022年5月 応用編 問63

非上場会社のX株式会社(以下、「X社」という)の代表取締役社長であるAさん(70歳)の推定相続人は、妻Bさん(70歳)、長男Cさん(40歳)の2人である。5年前に大手メーカーを退職し、X社に入社した専務取締役の長男Cさんは、販路拡大に成功し、X社は前期、大幅な増収増益を達成している。X社では、業容拡大により、今期以降、正社員を積極的に通年採用することを計画している。

Aさんは、X社株式の大半を長男Cさんに早期に移転したいと考えている。Aさんは、先日、既に退職したX社の創業メンバーDさん(74歳)から、「健康状態があまり良くない。資産を整理する一環として、X社株式を買い取ってほしい」との依頼を受け、自社株式の対策を講じなければならないと思案しているところである。

X社に関する資料は、以下のとおりである。

〈X社の概要〉

Aさんは、X社株式の大半を長男Cさんに早期に移転したいと考えている。Aさんは、先日、既に退職したX社の創業メンバーDさん(74歳)から、「健康状態があまり良くない。資産を整理する一環として、X社株式を買い取ってほしい」との依頼を受け、自社株式の対策を講じなければならないと思案しているところである。

X社に関する資料は、以下のとおりである。

〈X社の概要〉

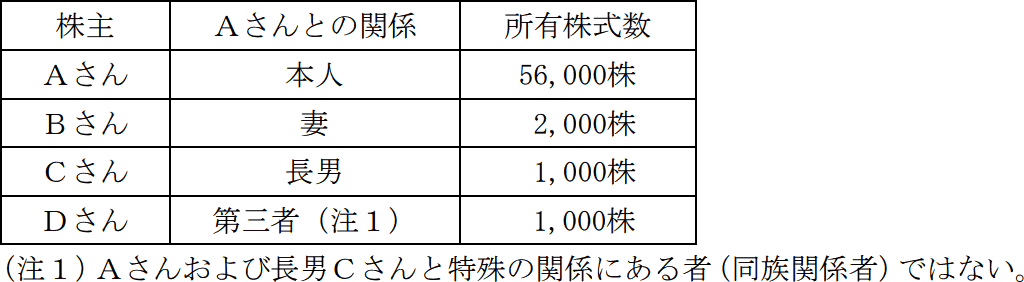

- 業種 電子部品製造業(従業員数58名)

- 資本金等の額 3,000万円(発行済株式総数60,000株、すべて普通株式で1株につき1個の議決権を有している)

- 株主構成

- 株式の譲渡制限 あり

- X社株式の評価(相続税評価額)に関する資料

- X社の財産評価基本通達上の規模区分は「中会社の大」である。

- X社は、特定の評価会社には該当しない。

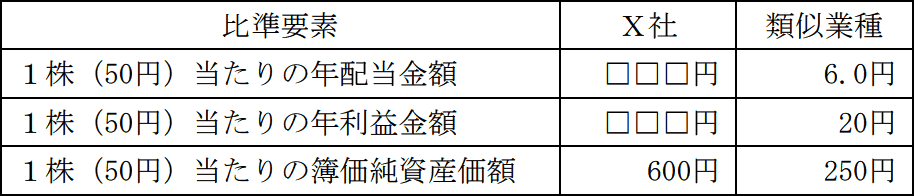

- 比準要素の状況

- すべて1株当たりの資本金等の額を50円とした場合の金額である。

- 「□□□」は、問題の性質上、伏せてある。

- 類似業種の1株(50円)当たりの株価の状況

課税時期の属する月の平均株価 380円

課税時期の属する月の前月の平均株価 400円

課税時期の属する月の前々月の平均株価 420円

課税時期の前年の平均株価 370円

課税時期の属する月以前2年間の平均株価 375円

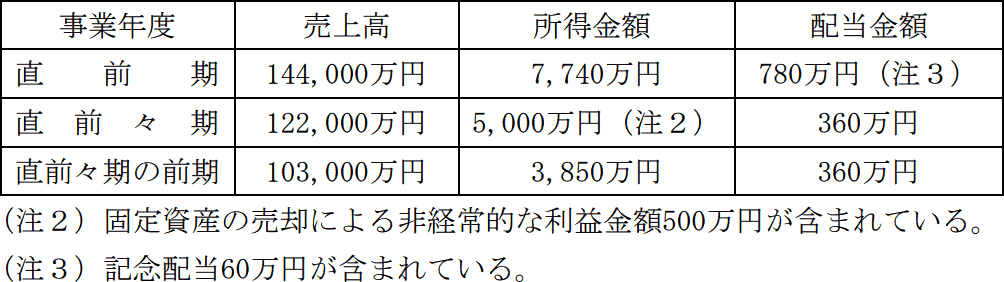

- X社の過去3年間の決算(売上高・所得金額・配当金額)の状況

- X社の資産・負債の状況

直前期のX社の資産・負債の相続税評価額と帳簿価額は、次のとおりである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問63

《設例》の〈X社の概要〉に基づき、X社株式の1株当たりの類似業種比準価額を求めなさい。〔計算過程〕を示し、〈答〉は円単位とすること。また、端数処理については、1株当たりの資本金等の額を50円とした場合の株数で除した年配当金額は10銭未満を切り捨て、1株当たりの資本金等の額を50円とした場合の株数で除した年利益金額は円未満を切り捨て、各要素別比準割合および比準割合は小数点第2位未満を切り捨て、1株当たりの資本金等の額50円当たりの類似業種比準価額は10銭未満を切り捨て、X社株式の1株当たりの類似業種比準価額は円未満を切り捨てること。

なお、X社株式の類似業種比準価額の算定にあたり、複数の方法がある場合は、最も低い価額となる方法を選択するものとする。

なお、X社株式の類似業種比準価額の算定にあたり、複数の方法がある場合は、最も低い価額となる方法を選択するものとする。

| 円 |

広告

広告

正解

| 6,660(円) ・1株(50円)当たりの配当金額

(780万円-60万円+360万円)÷2600,000株=9.0円 ・1株(50円)当たりの利益金額 6,120万円600,000株=102円 ・1株当たりの資本金等の額 30,000,000円÷60,000株=500円 ・類似業種比準価額 370円×9.0円6.0円+102円20円+600円250円3×0.6×500円50円 =370円×1.50+5.10+2.403×0.6×500円50円 =370円×3.0×0.6×10 =6,660円 |

分野

科目:F.相続・事業承継細目:5.相続財産の評価(不動産以外)

解説

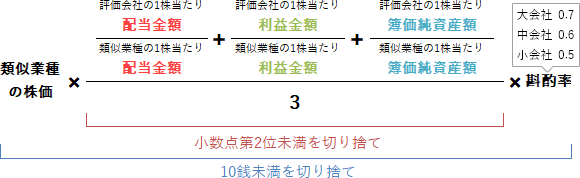

類似業種比準価額は、本問のように主として大会社・中会社である非上場会社の株式を同族株主が贈与・相続等により取得した場合、株式の算定に用いる方法です(財評通180~184)。

類似業種比準価額は、類似業種の1株当たりの価格を基礎として、次の算式により配当金額、利益金額、簿価純資産額の3つの要素を比較することで、非上場株式の価格を求めます。なお、計算式中ではすべて1株当たり資本金等の額を50円としたときの金額を用います。 類似業種比準価額では、この問題のように配当金額と利益金額が□□□円になっていることがあります。この場合、X社の決算資料から各金額を求める必要があるので、やや難しくなります。

類似業種比準価額では、この問題のように配当金額と利益金額が□□□円になっていることがあります。この場合、X社の決算資料から各金額を求める必要があるので、やや難しくなります。

【1株当たり配当金額】

直前2期に支払った配当の平均額を、1株当たり資本金等の額を50円としたときの発行済株式数で除して求めます。算定に当たり、特別配当、記念配当などの毎期継続しない配当の金額は除外します。

1株当たり資本金等の額を50円としたときの発行済株式数は「3,000万円÷50円=60万株」、特別配当等を除いた直前2期の配当金額の平均額は「(780万円-60万円+360万円)÷2=540万円」なので、1株当たり配当金額は「540万円÷60万株=9.0円」です。

【1株当たり利益金額】

直前期の法人税の所得金額(固定資産売却益、保険差益等の非経常的な利益の金額を除く)に、益金不算入とされた受取配当金および損金算入された繰越欠損金を加えた額を、1株当たり資本金等の額を50円としたときの発行済株式数で除して求めます。

利益金額の算定に当たり、直前期ではなく、直前2期の平均額を選択することもできるので、直前期と直前2期の平均で低いほうを使います。

次に、対象となる類似業種の株価を選びます。類似業種の株価は、①評価月、②前月、③前々月、④前年の平均、⑤直近2年間の平均のうち最も低いものを選択します。5つの株価のうち最も低いのは、前年の平均株価370円なのでこれを使います。

斟酌率の基準となる会社の規模は中会社なので、斟酌率は0.6です。計算式に従って類似業種比準価額を求めます。

370円×9.0円6.0円+102円20円+600円250円3×0.6

=370円×1.50+5.10+2.403×0.6(小数点第2位未満切捨て)

=370円×3.00×0.6(小数点第2位未満切捨て)

=666円

この額は1株当たり50円としたときの価額のため、X社の実際の1株当たり資本金等の額に相当する額に還元します。X社の1株当たり資本金等の額は「3,000万円÷6万株=500円」ですから、計算した金額に乗じる還元倍率は「500円÷50円=10倍」です。計算の意味としては50で割って1円当たりの金額を求め、それを500倍する形です。

666円×500円50円=666円×10倍=6,660円

したがって正解は6,660(円)となります。

類似業種比準価額は、類似業種の1株当たりの価格を基礎として、次の算式により配当金額、利益金額、簿価純資産額の3つの要素を比較することで、非上場株式の価格を求めます。なお、計算式中ではすべて1株当たり資本金等の額を50円としたときの金額を用います。

【1株当たり配当金額】

直前2期に支払った配当の平均額を、1株当たり資本金等の額を50円としたときの発行済株式数で除して求めます。算定に当たり、特別配当、記念配当などの毎期継続しない配当の金額は除外します。

1株当たり資本金等の額を50円としたときの発行済株式数は「3,000万円÷50円=60万株」、特別配当等を除いた直前2期の配当金額の平均額は「(780万円-60万円+360万円)÷2=540万円」なので、1株当たり配当金額は「540万円÷60万株=9.0円」です。

【1株当たり利益金額】

直前期の法人税の所得金額(固定資産売却益、保険差益等の非経常的な利益の金額を除く)に、益金不算入とされた受取配当金および損金算入された繰越欠損金を加えた額を、1株当たり資本金等の額を50円としたときの発行済株式数で除して求めます。

利益金額の算定に当たり、直前期ではなく、直前2期の平均額を選択することもできるので、直前期と直前2期の平均で低いほうを使います。

- 直前期

- 7,740万円

- 直前2期の平均

- (7,740万円+5,000万円-500万円)÷2=6,120万円

次に、対象となる類似業種の株価を選びます。類似業種の株価は、①評価月、②前月、③前々月、④前年の平均、⑤直近2年間の平均のうち最も低いものを選択します。5つの株価のうち最も低いのは、前年の平均株価370円なのでこれを使います。

斟酌率の基準となる会社の規模は中会社なので、斟酌率は0.6です。計算式に従って類似業種比準価額を求めます。

370円×9.0円6.0円+102円20円+600円250円3×0.6

=370円×1.50+5.10+2.403×0.6(小数点第2位未満切捨て)

=370円×3.00×0.6(小数点第2位未満切捨て)

=666円

この額は1株当たり50円としたときの価額のため、X社の実際の1株当たり資本金等の額に相当する額に還元します。X社の1株当たり資本金等の額は「3,000万円÷6万株=500円」ですから、計算した金額に乗じる還元倍率は「500円÷50円=10倍」です。計算の意味としては50で割って1円当たりの金額を求め、それを500倍する形です。

666円×500円50円=666円×10倍=6,660円

したがって正解は6,660(円)となります。

広告

広告