FP1級 2023年1月学科試験 問25

問25

所得税の納税義務者と課税所得の範囲に関する次の記述のうち、最も適切なものはどれか。

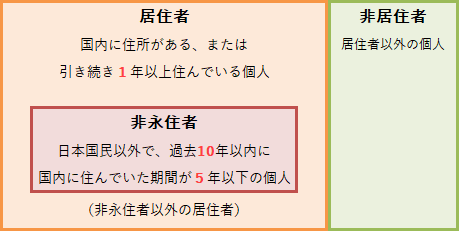

- 日本国籍を有していない者で、日本国内に住所を有し、または現在まで引き続いて1年以上居所を有する個人は、居住者となる。

- 日本国籍を有している者で、過去10年以内において日本国内に住所または居所を有していた期間の合計が5年以下である個人は、非永住者となる。

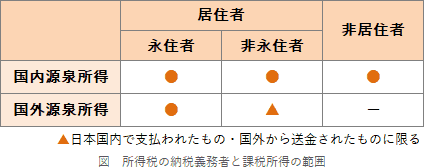

- 非永住者の所得について、国内源泉所得および国外源泉所得のうち日本国内において支払われたものは所得税の課税対象とされ、国外源泉所得のうち、国外から日本国内に送金されたものは所得税の課税対象とならない。

- 非居住者が、年の途中において非永住者以外の居住者となった場合、その年に生じた国内源泉所得や国外源泉所得は、1年を通じて非永住者以外の居住者であったものとして所得税が課される。

広告

広告

正解 1

問題難易度

肢165.0%

肢218.9%

肢39.1%

肢47.0%

肢218.9%

肢39.1%

肢47.0%

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

- [適切]。居住者とは、国内に住所がある、または現在まで引き続いて国内に1年以上居所を有する個人のことです。日本国籍の有無は関係ありません。

日本国籍を有していない者であっても、日本国内に住所を有し、または現在まで引き続いて1年以上居所を有する個人は、居住者となる。(2016.1-25-1)

日本国籍を有していない者であっても、日本国内に住所を有し、または現在まで引き続いて1年以上居所を有する個人は、居住者となる。(2016.1-25-1) - 不適切。非永住者とは、居住者のうち日本国籍を有しておらず、かつ、過去10年間のうち国内に住所または居所を有していた期間が5年以下の個人をいいます。日本国籍を有している者であっても、過去10年以内において日本国内に住所または居所を有していた期間の合計が5年以下である個人は、非永住者となる。(2016.1-25-2)

- 不適切。非永住者の課税所得の範囲は、国内源泉所得に加え、国外源泉所得のうち日本国内で支払われたものもしくは国外から日本国内に送金されたものです。

非永住者が有する所得のうち、所得税の課税対象となる所得は、日本国内に源泉のある所得および日本国外に源泉のある所得のうち日本国内において支払われたものに限られる。(2016.1-25-3)

非永住者が有する所得のうち、所得税の課税対象となる所得は、日本国内に源泉のある所得および日本国外に源泉のある所得のうち日本国内において支払われたものに限られる。(2016.1-25-3) - 不適切。年の途中において、非永住者以外の居住者(永住者)、非永住者、非居住者の間の変更があった場合、それぞれであった期間ごとに、区分に応じた課税所得に対して所得税が課されます。したがって、非居住者であった期間は国内源泉所得のみ、非永住者以外の居住者であった期間は国内・国外含めたすべての所得が課税対象となります。

広告

広告