FP1級 2023年5月学科試験 問10

問10

保険契約者保護機構に関する次の記述のうち、最も適切なものはどれか。

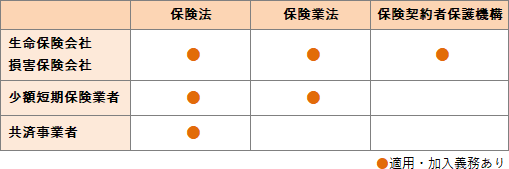

- 国内で事業を行うJA共済等の各種共済、少額短期保険業者は、募集する共済等の種類に応じて生命保険契約者保護機構または損害保険契約者保護機構に加入しなければならない。

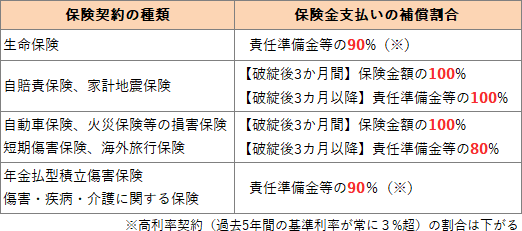

- 生命保険契約者保護機構による補償の対象となる生命保険契約のうち、年金原資が保証されている変額個人年金保険については、高予定利率契約を除き、生命保険会社破綻時の年金原資保証額の90%まで補償される。

- 損害保険契約者保護機構による補償の対象となる損害保険契約のうち、任意加入の自動車保険については、損害保険会社破綻後3カ月以内に保険事故が発生した場合、支払われるべき保険金の全額が補償される。

- 損害保険契約者保護機構による補償の対象となる損害保険契約のうち、傷害保険や所得補償保険は、高予定利率契約を除き、損害保険会社破綻時の責任準備金等の80%まで補償される。

広告

広告

正解 3

問題難易度

肢13.5%

肢212.6%

肢375.6%

肢48.3%

肢212.6%

肢375.6%

肢48.3%

分野

科目:B.リスク管理細目:2.保険制度全般

解説

- 不適切。各種共済・少額短期保険業者は、保険契約者保護機構の加入対象に含まれてません。保険業法上の生命保険会社・損害保険会社に該当しないためです(保険業法265条の2)。

少額短期保険業者が取り扱う保険契約は、生命保険契約者保護機構および損害保険契約者保護機構の保護の対象とならない。(2026.1-9-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構および損害保険契約者保護機構の会員ではないため、保険契約者保護機構による補償の対象とならない。(2019.5-9-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構の会員ではないため、その補償の対象とならない。(2018.1-9-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構の会員ではないため、その補償の対象とならない。(2015.9-9-2)

少額短期保険業者が取り扱う保険契約は、生命保険契約者保護機構および損害保険契約者保護機構の保護の対象とならない。(2026.1-9-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構および損害保険契約者保護機構の会員ではないため、保険契約者保護機構による補償の対象とならない。(2019.5-9-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構の会員ではないため、その補償の対象とならない。(2018.1-9-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構の会員ではないため、その補償の対象とならない。(2015.9-9-2) - 不適切。年金原資が保証されている変額個人年金保険については、高予定利率契約を除き、生命保険会社破綻時の責任準備金等の90%まで補償されます。保険金や年金原資保証額の90%ではありません。生命保険契約者保護機構による補償の対象となる生命保険契約のうち、年金原資が保証されている変額個人年金保険については、高予定利率契約を除き、生命保険会社破綻時、年金原資保証額の90%まで補償される。(2021.5-9-2)生命保険契約者保護機構による補償の対象となる生命保険契約は、運用実績連動型保険契約の特定特別勘定に係る部分を除いた国内における元受保険契約で、高予定利率契約を除き、保険会社破綻時の責任準備金等の90%まで補償される。(2019.5-9-2)

- [適切]。損害保険契約者保護機構が補償する保険契約のうち、任意加入の自動車保険は、保険会社の破綻から3カ月間以内に保険事故が発生した場合は保険金の100%(全額)が補償されます。なお、3カ月経過後に発生した保険事故は責任準備金等の80%まで補償されます。損害保険契約者保護機構による補償の対象となる損害保険契約のうち、法人が締結した任意加入の自動車保険については、損害保険会社破綻時の責任準備金等の90%まで補償される。(2024.5-9-4)損害保険契約者保護機構による補償の対象となる損害保険契約のうち、法人が締結した任意加入の自動車保険については、損害保険会社破綻時、責任準備金等の90%まで補償される。(2021.5-9-4)損害保険契約者保護機構による補償の対象となる損害保険契約のうち、個人が締結した年金払積立傷害保険契約については、高予定利率契約を除き、保険会社破綻時の責任準備金等の80%まで補償される。(2019.5-9-3)

- 不適切。損害保険契約者保護機構が補償する保険契約のうち、傷害保険や所得補償保険は、高予定利率契約を除き、保険会社破綻時の責任準備金等の90%まで補償されます。生命保険契約者保護機構による補償の対象となる生命保険契約は、高予定利率契約を除き、生命保険会社破綻時の責任準備金等の80%まで補償される。(2024.5-9-1)生命保険契約者保護機構による補償の対象となる生命保険契約は、高予定利率契約を除き、保険会社破綻時の責任準備金等の80%まで補償される。(2022.5-9-a)

広告

広告