FP1級 2026年1月学科試験 問9

問9

少額短期保険に関する次の記述のうち、最も不適切なものはどれか。

- 少額短期保険業者が取り扱う保険契約は、生命保険契約者保護機構および損害保険契約者保護機構の保護の対象とならない。

- 少額短期保険業者は、定期保険や医療保険およびこれらの外貨建保険を取り扱うことはできるが、貯蓄性を有する積立保険や個人年金保険を取り扱うことはできない。

- 少額短期保険に加入する場合、同一の少額短期保険業者との契約において、被保険者1人につき、低発生率保険の保険金額は1,000万円が限度とされ、低発生率保険以外の保険の保険金額の合計額は1,000万円が限度とされている。

- 少額短期保険の保険料は、その保険契約が被保険者の死亡に起因して一定額の保険金が支払われるものであっても、生命保険料控除の対象とならない。

広告

広告

正解 2

問題難易度

肢19.0%

肢248.1%

肢335.6%

肢47.3%

肢248.1%

肢335.6%

肢47.3%

分野

科目:B.リスク管理細目:2.保険制度全般

解説

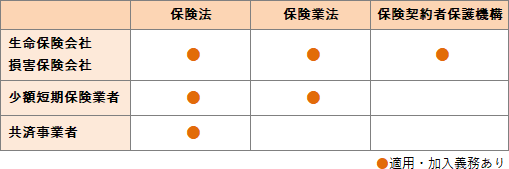

- 適切。各種共済・少額短期保険業者は、保険業法上の生命保険会社・損害保険会社に該当しないため、保険契約者保護機構の加入対象外です。したがって、破綻した場合でも保険契約者保護機構による保護は行われません(保険業法265条の2)。

国内で事業を行うJA共済等の各種共済、少額短期保険業者は、募集する共済等の種類に応じて生命保険契約者保護機構または損害保険契約者保護機構に加入しなければならない。(2023.5-10-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構および損害保険契約者保護機構の会員ではないため、保険契約者保護機構による補償の対象とならない。(2019.5-9-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構の会員ではないため、その補償の対象とならない。(2018.1-9-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構の会員ではないため、その補償の対象とならない。(2015.9-9-2)

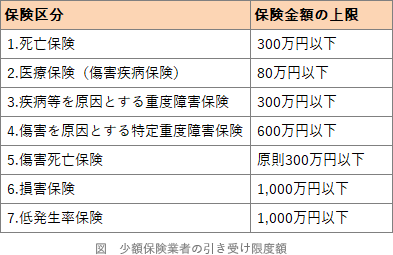

国内で事業を行うJA共済等の各種共済、少額短期保険業者は、募集する共済等の種類に応じて生命保険契約者保護機構または損害保険契約者保護機構に加入しなければならない。(2023.5-10-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構および損害保険契約者保護機構の会員ではないため、保険契約者保護機構による補償の対象とならない。(2019.5-9-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構の会員ではないため、その補償の対象とならない。(2018.1-9-1)国内で事業を行う少額短期保険業者は、保険業法の規制の対象となるが、生命保険契約者保護機構の会員ではないため、その補償の対象とならない。(2015.9-9-2) - [不適切]。外貨建保険は取り扱えません。少額短期保険業者は、一定の事業規模の範囲内において、保険金額が少額、かつ、保険期間1年(第2分野は2年)以内の保障性商品の引受けのみを行う保険業者です(保険業法2条17項、保険業法令1条の5)。そのため、貯蓄性のある保険や個人年金保険、満期保険金・解約返戻金のある保険、外貨建保険は取り扱うことができません。

- 適切。少額短期保険の低発生率保険は、個人の日常生活に伴う損害賠償責任を対象とする保険のうち、特に保険事故の発生率が低いと見込まれるものです(自動車運行に係る事故は除く)。少額短期保険の引受け限度額は、下表2~6までの低発生率保険以外の保険金額の合計で1,000万円、それとは別枠で「7.低発生率保険」の保険金額が1,000万円とされています。【補足】個人賠償責任保険や借家人賠償責任保険が低発生率保険の代表例です。その他にも弁護士費用保険、ゴルファー保険、興行中止保険、レジャー・スポーツ保険などがこれに該当します。

- 適切。少額短期保険の保険料は、保険商品の種類や契約者と保険金受取人の関係性等にかかわらず生命保険料控除の対象外です。生命保険料控除の対象となるのは、保険業法上の生命保険会社・損害保険会社と締結した保険契約に限られますが、少額短期保険業者はどちらにも該当しないためです(所得税法76条)。

広告

広告