FP1級 2024年5月 応用編 問63

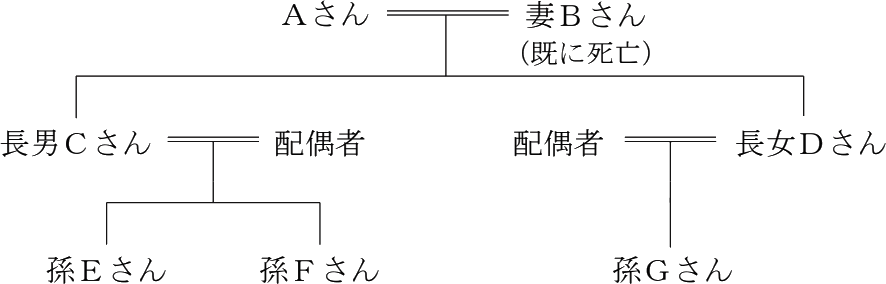

個人で不動産賃貸業を営むAさん(77歳)は、長男Cさん家族とともに二世帯住宅に居住している。当該二世帯住宅は、Aさんが長男Cさん(45歳)と建築費を折半してAさんが所有する土地上に建築したもので、Aさんと長男Cさんの共有持分はそれぞれ2分の1である。長女Dさん(39歳)は、他県で生活しており戻ってくる予定はないことから、Aさんは長男Cさんに自宅と賃貸アパートを継がせたいと考えている。

Aさんに関する資料は、以下のとおりである。

〈Aさんに関する資料〉

Aさんに関する資料は、以下のとおりである。

〈Aさんに関する資料〉

- Aさんの親族関係図

- Aさんが所有する主な財産(相続税評価額)

- 現預金

- 3,000万円

- 自宅(建物)

- 1,000万円(共有持分2分の1相当額)

- 自宅(敷地264㎡)

- 3,000万円

- 賃貸アパート(建物)

- 5,000万円

- 賃貸アパート(敷地574㎡)

- □□□円

- 賃貸アパートの敷地に関する資料

宅地面積:574㎡ 自用地価額:7,000万円

借地権割合:60% 借家権割合:30% 賃貸割合:100% - Aさんが加入している生命保険の契約内容

- 保険の種類

- 終身保険

- 契約年月

- 終身保険

- 契約者(=保険料負担者)・被保険者

- Aさん

- 死亡保険金受取人

- 長女Dさん

- 死亡保険金額

- 1,500万円

- 自宅および賃貸アパートの敷地は、「小規模宅地等についての相続税の課税価格の計算の特例」適用前の金額である。

- Aさんと長男Cさんの間で地代の授受はなく、自宅(建物)は区分所有登記をしていない。

- 問題の性質上、明らかにできない部分は「□□□」で示してある。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問63

仮に、Aさんが現時点(2026年5月26日)において死亡し、《設例》の〈Aさんに関する資料〉に基づき、相続税の課税価格の計算上、相続税の課税価格の合計額が最も小さくなるように「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受ける場合、本特例により減額される金額を求めなさい(計算過程の記載は不要)。〈答〉は万円単位とすること。

なお、自宅の敷地は特定居住用宅地等、賃貸アパートの敷地は貸付事業用宅地等に該当するものとする。

なお、自宅の敷地は特定居住用宅地等、賃貸アパートの敷地は貸付事業用宅地等に該当するものとする。

| 万円 |

広告

広告

正解

| 2,600(万円) |

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

まず、設例で□□□となっている賃貸アパートの敷地の評価額を求めます。賃貸アパートの敷地は、相続税評価額の計算上の貸家建付地に該当するので、(3)賃貸アパートの敷地に関する資料より、

自用地価額×(1-借地権割合×借家権割合×賃貸割合)

7,000万円×(1-60%×30%×100%)

7,000万円×82%=5,740万円

小規模宅地等の評価減の特例において、特定居住用宅地等と特定事業用宅地等を併用する場合、適用面積の調整はせず330㎡+400㎡の合計730㎡まで適用を受けられます。これに対し、貸付事業用宅地等とその他の宅地を併用する場合には、以下の式で定められる面積が適用限度となります。 この併用式を使う場合、どの宅地に優先的に特例を適用していくかによって最終的に減額される金額が変わってきます。そこで、各宅地の1㎡当たりの評価額を確認すると、

この併用式を使う場合、どの宅地に優先的に特例を適用していくかによって最終的に減額される金額が変わってきます。そこで、各宅地の1㎡当たりの評価額を確認すると、

264㎡×200㎡330㎡+S≦200㎡

160㎡+S≦200㎡

S≦40㎡

以上より、特定居住用宅地等は264㎡、貸付事業用宅地等は40㎡が減額の対象となります。

特定居住用宅地等は、330㎡までの部分について80%が減額されます。自宅敷地は264㎡(≦330㎡)なので単純に評価額が80%減額されます。

減額分 3,000万円×80%=2,400万円

貸付事業用宅地等は、200㎡までの部分について50%が減額されます。574㎡のうち40㎡部分だけが50%減額されるので、次のような計算となります。

減額分 5,740万円×40㎡574㎡×50%=200万円

したがって、2つの合計額である「2,400万円+200万円=2,600万円」が、特例によって減額される金額となります。

※貸付事業用が有利となるためには、貸付事業用の1㎡当たりの評価額が「居住用と比べて2.64倍」かつ「事業用と比べて3.2倍」を上回る必要があります。

自用地価額×(1-借地権割合×借家権割合×賃貸割合)

7,000万円×(1-60%×30%×100%)

7,000万円×82%=5,740万円

小規模宅地等の評価減の特例において、特定居住用宅地等と特定事業用宅地等を併用する場合、適用面積の調整はせず330㎡+400㎡の合計730㎡まで適用を受けられます。これに対し、貸付事業用宅地等とその他の宅地を併用する場合には、以下の式で定められる面積が適用限度となります。

- 自宅敷地 3,000万円÷264㎡≒11.3万円

- 賃貸アパートの敷地 5,740万円÷574㎡=10万円

264㎡×200㎡330㎡+S≦200㎡

160㎡+S≦200㎡

S≦40㎡

以上より、特定居住用宅地等は264㎡、貸付事業用宅地等は40㎡が減額の対象となります。

特定居住用宅地等は、330㎡までの部分について80%が減額されます。自宅敷地は264㎡(≦330㎡)なので単純に評価額が80%減額されます。

減額分 3,000万円×80%=2,400万円

貸付事業用宅地等は、200㎡までの部分について50%が減額されます。574㎡のうち40㎡部分だけが50%減額されるので、次のような計算となります。

減額分 5,740万円×40㎡574㎡×50%=200万円

したがって、2つの合計額である「2,400万円+200万円=2,600万円」が、特例によって減額される金額となります。

※貸付事業用が有利となるためには、貸付事業用の1㎡当たりの評価額が「居住用と比べて2.64倍」かつ「事業用と比べて3.2倍」を上回る必要があります。

広告

広告