FP1級 2024年9月 応用編 問53(改題)

X株式会社(以下、「X社」という)に勤務するAさん(65歳)は、妻Bさん(65歳)との2人暮らしである。X社は65歳定年制(定年年齢に達した日の属する月の末日が退職日)を採用しているが、最長で70歳まで勤務することができる再雇用制度が設けられており、Aさんは、その制度を利用して70歳までX社に勤務する予定である。

Aさんは、先日行われた会社の健康診断において要再検査と判定されたことや65歳という節目の年であることを受け、自分が入院等をした場合に健康保険からどのような給付を受けられるのか詳しく知りたいと思っている。また、自分に介護が必要となった場合における公的介護保険に関する手続や、自分が死亡した場合に妻Bさんに支給される公的年金制度の遺族給付についても知りたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんとその家族に関する資料は、以下のとおりである。

〈Aさんとその家族に関する資料〉

Aさんは、先日行われた会社の健康診断において要再検査と判定されたことや65歳という節目の年であることを受け、自分が入院等をした場合に健康保険からどのような給付を受けられるのか詳しく知りたいと思っている。また、自分に介護が必要となった場合における公的介護保険に関する手続や、自分が死亡した場合に妻Bさんに支給される公的年金制度の遺族給付についても知りたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんとその家族に関する資料は、以下のとおりである。

〈Aさんとその家族に関する資料〉

- Aさん(本人)

- 1959年9月3日生まれ

- 公的年金の加入歴

1979年9月から1982年3月までの大学生であった期間(31月)は国民年金に任意加入していない。

1982年4月から現在に至るまで厚生年金保険の被保険者である(厚生年金基金の加入期間はない)。 - 全国健康保険協会管掌健康保険の被保険者である。

- 1982年4月から現在に至るまで雇用保険の被保険者である。

- Bさん(妻)

- 1959年6月21日生まれ

- 公的年金の加入歴

1979年6月から1982年3月までの大学生であった期間(34月)は国民年金に任意加入し、保険料を納付している(付加保険料は納付していない)。

1982年4月から2019年6月まで厚生年金保険の被保険者である(厚生年金基金の加入期間はない)。 - 全国健康保険協会管掌健康保険の被扶養者である。

- 妻Bさんは、Aさんと同居し、Aさんによって生計を維持されているものとする。

- Aさんと妻Bさんは、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問53

Aさんが現時点(2024年9月8日)で死亡し、妻Bさんが遺族厚生年金の受給権を取得した場合、Aさんの死亡時における妻Bさんの遺族厚生年金について、遺族厚生年金として実際に支給される額(支給停止分が控除された後の額)を求めなさい。〔計算過程〕を示し、〈答〉は円単位とすること。また、年金額の端数処理は、円未満を四捨五入すること。

なお、計算にあたっては、下記の〈条件〉に基づき、年金額は、2026年度価額に基づいて計算するものとする。

〈条件〉

なお、計算にあたっては、下記の〈条件〉に基づき、年金額は、2026年度価額に基づいて計算するものとする。

〈条件〉

- 厚生年金保険の被保険者期間

- 総報酬制導入前の被保険者期間:252月

- 総報酬制導入後の被保険者期間:257月

- 平均標準報酬月額および平均標準報酬額(2026年度再評価率による額)

- 総報酬制導入前の平均標準報酬月額:300,000円

- 総報酬制導入後の平均標準報酬額:580,000円

- 報酬比例部分の給付乗率

- 総報酬制導入前の乗率:1,000分の7.125

- 総報酬制導入後の乗率:1,000分の5.481

- 中高齢寡婦加算額

635,500円(要件を満たしている場合のみ加算すること) - 妻Bさんの年金額(65歳到達時点、2026年度価額)

- 老齢厚生年金

基本年金額(報酬比例部分の額+経過的加算額):900,000円 - 老齢基礎年金の額:847,300円

- 老齢厚生年金

| 円 |

広告

広告

正解

| 227,824(円) (300,000円×7.1251,000×252月+580,000円×5.4811,000×257月)×34

=1,016,736円(円未満四捨五入) 1,016,736円×23+900,000円×12=1,127,824円 1,127,824円-900,000円=227,824円 |

分野

科目:A.ライフプランニングと資金計画細目:5.公的年金

解説

Aさんが厚生年金の被保険者であるときに死亡した場合なので「短期要件」に該当します。短期要件に該当する場合には、遺族厚生年金の計算に当たり、300月のみなし計算の適用があり、中高齢寡婦加算額について被保険者期間の要件がありません(本問では関係ありません)。

遺族厚生年金の年金額は、死亡した者の厚生年金の加入記録を基に計算した報酬比例部分の額の4分の3です。報酬比例部分の額は、次式で算出される額の合計になります。

300,000円×7.1251,000×252月+580,000円×5.4811,000×257月

=300円×7.125×252月+580円×5.481×257月

=538,650円+816,997.86円=1,355,647.86円

この時点で端数処理すると誤差が生じる可能性があるので、4分の3を乗じた後に四捨五入をすることに注意です。

1,355,647.86円×34=1,016,735.895円

(円未満四捨五入)1,016,736円

中高齢寡婦加算額は、40歳以上65歳未満の妻に対して支給される加算です。妻Bさんは65歳なので加算はありません。

以上より、遺族厚生年金の年金額は報酬比例部分と同額となります。

1,016,736円 … (ⅰ)

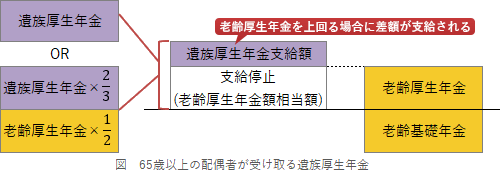

さらに、65歳以上の配偶者が受け取る遺族厚生年金は、下図のように、(ⅰ)遺族厚生年金の額、(ⅱ)遺族厚生年金の額×2/3+配偶者の老齢厚生年金×1/2 のいずれか高い額となります。 本問だと(ⅱ)の額は、

本問だと(ⅱ)の額は、

1,016,736円×23+900,000円×12

=677,824円+450,000円=1,127,824円 … (ⅱ)

なので、2つを比べて高いほうの(ⅱ)が遺族厚生年金の基本年金額となります。

老齢厚生年金と遺族厚生年金は併給が可能ですが、支給調整により老齢厚生年金が優先して支給され、遺族厚生年金は老齢厚生年金を上回る部分だけが支給される仕組みとなっています。このため、遺族厚生年金の基本年金額のうち、妻Bさんの老齢厚生年金に相当する額が支給停止され、実際の支給額はその残額となります。したがって、支給停止分が控除された後の額は、

1,127,824円-900,000円=227,824円

よって、正解は227,824(円)です。

遺族厚生年金の年金額は、死亡した者の厚生年金の加入記録を基に計算した報酬比例部分の額の4分の3です。報酬比例部分の額は、次式で算出される額の合計になります。

- 平均標準報酬月額×7.1251,000×総報酬制導入前※の被保険者期間月数

※2003年3月以前 - 平均標準報酬額×5.4811,000×総報酬制導入後※の被保険者期間月数

※2003年4月以降

300

=300円×7.125×252月+580円×5.481×257月

=538,650円+816,997.86円=1,355,647.86円

この時点で端数処理すると誤差が生じる可能性があるので、4分の3を乗じた後に四捨五入をすることに注意です。

1,355,647.86円×34=1,016,735.895円

(円未満四捨五入)1,016,736円

中高齢寡婦加算額は、40歳以上65歳未満の妻に対して支給される加算です。妻Bさんは65歳なので加算はありません。

以上より、遺族厚生年金の年金額は報酬比例部分と同額となります。

1,016,736円 … (ⅰ)

さらに、65歳以上の配偶者が受け取る遺族厚生年金は、下図のように、(ⅰ)遺族厚生年金の額、(ⅱ)遺族厚生年金の額×2/3+配偶者の老齢厚生年金×1/2 のいずれか高い額となります。

1,016,736円×23+900,000円×12

=677,824円+450,000円=1,127,824円 … (ⅱ)

なので、2つを比べて高いほうの(ⅱ)が遺族厚生年金の基本年金額となります。

老齢厚生年金と遺族厚生年金は併給が可能ですが、支給調整により老齢厚生年金が優先して支給され、遺族厚生年金は老齢厚生年金を上回る部分だけが支給される仕組みとなっています。このため、遺族厚生年金の基本年金額のうち、妻Bさんの老齢厚生年金に相当する額が支給停止され、実際の支給額はその残額となります。したがって、支給停止分が控除された後の額は、

1,127,824円-900,000円=227,824円

よって、正解は227,824(円)です。

広告

広告