FP1級 2024年9月 応用編 問57(改題)

Aさんは、2026年2月末に、31年11カ月勤務した会社を早期退職し、2026年3月1日から個人事業主として妻Bさんと小売業を営んでいる。

Aさんは、2026年中に地震により自宅の一部に損害を受け、地震保険から受け取った保険金と預貯金を修理費用に充てており、雑損控除の適用を受けたいと考えている。

Aさんの家族および2026年分の収入等に関する資料は、以下のとおりである。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈Aさんとその家族に関する資料〉

〈Aさんの2026年分の収入等に関する資料〉

Aさんは、2026年中に地震により自宅の一部に損害を受け、地震保険から受け取った保険金と預貯金を修理費用に充てており、雑損控除の適用を受けたいと考えている。

Aさんの家族および2026年分の収入等に関する資料は、以下のとおりである。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

〈Aさんとその家族に関する資料〉

- Aさん(54歳)

- 青色申告者

- 妻Bさん(50歳)

- 2026年中に青色事業専従者として給与収入120万円を得ている。

〈Aさんの2026年分の収入等に関する資料〉

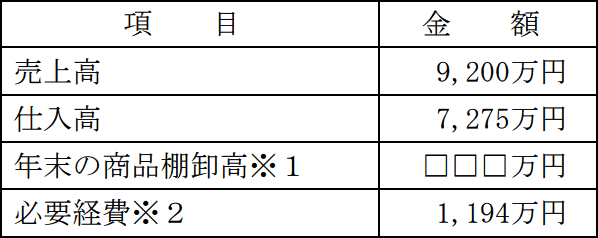

- 事業所得に関する事項

①売上高、仕入高等

- 商品棚卸高は、先入先出法による評価額は660万円、移動平均法による評価額は650万円、最終仕入原価法による評価額は670万円である。なお、Aさんは、棚卸資産の評価方法について、税務上の届出はしていない。

- 上記の必要経費は適正に計上されている。なお、当該必要経費には、青色事業専従者給与は含まれているが、売上原価および下記②は含まれていない。

- 退職所得に関する事項

会社から支給を受けた退職金に係る収入金額:3,000万円- 退職金の受給時に「退職所得の受給に関する申告書」を提出している。

- 給与所得に関する事項

会社から支給を受けた給与に係る収入金額:170万円 - 地震による損害額と保険金等に関する事項

- 損害金額

- 450万円(下記の災害関連支出は含まれていない)

- 災害関連支出の金額

- 140万円

- 地震保険からの保険金

- 200万円

- 妻Bさんは、Aさんと同居し、生計を一にしている。

- Aさんと妻Bさんは、いずれも障害者および特別障害者には該当しない。

- Aさんと妻Bさんの年齢は、いずれも2026年12月31日現在のものである。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問57

2026年分の所得税に関する以下の文章の空欄①~④に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 〈雑損控除〉

「雑損控除は、納税者が有する一定の資産または納税者と生計を一にする配偶者その他の親族で総所得金額等が62万円以下である者が有する一定の資産について、災害または(①)もしくは横領による損失が生じた場合に、納税者のその年分の総所得金額等から当該損失の金額に基づいて計算した一定の金額を控除することができる所得控除です。所得控除は、まず雑損控除から行うこととされ、雑損控除の金額が総所得金額等から控除しきれない場合は、その控除しきれない金額を、翌年以後、最長で(②)年間(特定非常災害により生じた損失の金額に係るものについては、最長で□□□年間)にわたり、各年分の総所得金額等から繰越控除することができます」 - 〈青色事業専従者控除〉

「青色事業専従者とは、原則として、青色申告者と生計を一にする配偶者その他の親族のうち、その年の12月31日時点の年齢が(③)歳以上であって、その年を通じて(④)カ月を超える期間について専らその青色申告者の営む不動産所得、事業所得または山林所得を生ずべき事業に従事する者をいいます。青色申告者が、所定の期限までに納税地の所轄税務署長に提出した『青色事業専従者給与に関する届出書』に記載されている金額の範囲内において、青色事業専従者に給与を支払った場合、その給与の額で労務の対価として相当であると認められるものは、その青色申告者の営む事業に係る不動産所得の金額、事業所得の金額または山林所得の金額の計算上、必要経費に算入することができます」

| ① |

| ②年間 |

| ③歳 |

| ④カ月 |

広告

広告

正解

| ① 盗難 |

| ② 3(年間) |

| ③ 15(歳) |

| ④ 6(カ月) |

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔①について〕

雑損控除は、❶納税者本人または❷"納税者本人と生計を一にする総所得金額等62万円以下の配偶者その他親族"が所有する住宅や家財等の生活に通常必要な資産が、災害、盗難、横領によって損害を被った場合や災害に関連してやむを得ない支出をした場合に適用を受けられる所得控除です。詐欺や恐喝による損害は対象外です。

災害には次のものが含まれます。

〔②について〕

雑損控除の額がその年の所得金額から控除しきれない場合、翌年以降3年間繰り越して各年の所得金額から控除することができます(雑損失の繰越控除)。なお、2023年4月1日以後に発生する特定非常災害により生じた損失額については、繰越し可能期間が5年間となります。

よって、正解は3(年間)となります。

〔③、④について〕

青色事業専従者は、個人事業主が青色申告をしている場合に、事業に専従している家族に対する給与を必要経費として認めるための制度です。本制度の青色事業専従者とは次の要件を満たす者をいいます。なお、事前届出以外の要件について白色事業専従者と共通です。

雑損控除は、❶納税者本人または❷"納税者本人と生計を一にする総所得金額等62万円以下の配偶者その他親族"が所有する住宅や家財等の生活に通常必要な資産が、災害、盗難、横領によって損害を被った場合や災害に関連してやむを得ない支出をした場合に適用を受けられる所得控除です。詐欺や恐喝による損害は対象外です。

災害には次のものが含まれます。

- 震災、風水害、火災、冷害、雪害、干害、落雷、噴火その他の自然現象の異変による災害

- 鉱害、火薬類の爆発その他の人為による異常な災害

- 害虫、害獣その他の生物による異常な災害

〔②について〕

雑損控除の額がその年の所得金額から控除しきれない場合、翌年以降3年間繰り越して各年の所得金額から控除することができます(雑損失の繰越控除)。なお、2023年4月1日以後に発生する特定非常災害により生じた損失額については、繰越し可能期間が5年間となります。

よって、正解は3(年間)となります。

〔③、④について〕

青色事業専従者は、個人事業主が青色申告をしている場合に、事業に専従している家族に対する給与を必要経費として認めるための制度です。本制度の青色事業専従者とは次の要件を満たす者をいいます。なお、事前届出以外の要件について白色事業専従者と共通です。

- 納税者と生計を一にする配偶者その他親族であること

- その年12月31日における年齢が15歳以上であること

- その年中に6カ月を超える期間、納税者の営む事業に専ら従事していること

- 事前に青色事業専従者として届出をしていること

広告

広告