FP1級 2025年1月 応用編 問53(改題)

X株式会社(以下、「X社」という)の役員であるAさん(63歳)は、10年前に結婚した妻Bさん(61歳)との2人暮らしである。Aさんは、60歳を過ぎてしばらく経ち、公的年金の受給額について関心を持つようになった。現在、役員として比較的高額の給与を得ていることから、在職による年金の支給停止や繰下げ支給の仕組みについて知りたいと思っている。

また、X社では多くのパートタイム労働者を雇用しており、Aさんは、パートタイム労働者の社会保険の取扱いについて改めて確認しておきたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんとその家族に関する資料は、以下のとおりである。

〈Aさんとその家族に関する資料〉

また、X社では多くのパートタイム労働者を雇用しており、Aさんは、パートタイム労働者の社会保険の取扱いについて改めて確認しておきたいと思っている。

そこで、Aさんは、ファイナンシャル・プランナーのMさんに相談することにした。Aさんとその家族に関する資料は、以下のとおりである。

〈Aさんとその家族に関する資料〉

- Aさん(本人)

- 1961年10月8日生まれ

- 公的年金の加入歴

1981年10月から1984年3月までの大学生であった期間(30月)は国民年金に任意加入していない。

1984年4月から2009年6月まで厚生年金保険の被保険者である。

2009年7月から2011年6月まで国民年金の第1号被保険者であり、この間(24月)は申請により保険料全額免除の適用を受けている(追納はしていない)。2011年7月から現在に至るまで厚生年金保険の被保険者である。- 過去に厚生年金基金の加入期間はない。

- 全国健康保険協会管掌健康保険の被保険者である。

- Bさん(妻)

- 1963年8月21日生まれ

- 公的年金の加入歴

1982年4月から2023年7月まで厚生年金保険の被保険者である。 - 全国健康保険協会管掌健康保険の被扶養者である。

- 妻Bさんは、Aさんと同居し、現在および将来においても、Aさんと生計維持関係にあるものとする。

- Aさんおよび妻Bさんは、現在および将来においても、公的年金制度における障害等級に該当する障害の状態にないものとする。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問53

Mさんは、Aさんに対して、Aさんが65歳以後もX社に勤務した場合の公的年金の受給について説明した。Mさんが説明した以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 〈在職老齢年金〉

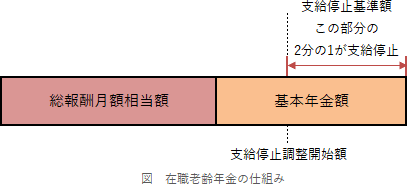

「65歳以上の厚生年金保険の被保険者に支給される老齢厚生年金は、その受給権者の老齢厚生年金の報酬比例部分の額に基づく基本月額と総報酬月額相当額との合計額が(①)万円(支給停止調整額、2026年度価額)を超える場合、報酬比例部分の額の一部または全部が支給停止となります。総報酬月額相当額とは、受給権者である被保険者のその月の標準報酬月額に、その月以前1年間の(②)額の総額を12で除して得た額を加えた額です。仮に、Aさんの65歳以後の総報酬月額相当額を59万円、基本月額を12万円とした場合、支給停止額は月額で(③)万円となります。

なお、老齢厚生年金を受け取っている65歳以上70歳未満の者が厚生年金保険の被保険者である場合、『在職定時改定』により、毎年(④)月分から年金額が改定されます」 - 〈老齢給付の繰下げ支給〉

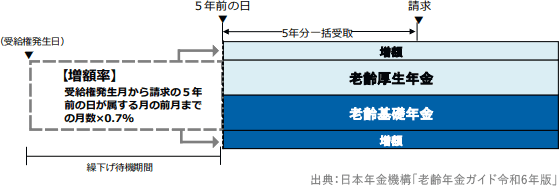

「Aさんが希望すれば、66歳以後、老齢基礎年金の繰下げ支給の申出をすることができます。仮に、Aさんが、68歳0カ月で老齢基礎年金の繰下げ支給の申出をした場合、年金額の増額率は(⑤)%となります。

なお、Aさんが、66歳以後に老齢基礎年金の請求手続をする場合、繰下げ支給ではなく、遡及して年金を受け取ることを選択することもできます。ただし、年金給付を受ける権利は、その支給事由が生じた日から(⑥)年を経過したときは、時効によって消滅することとされており、仮に、Aさんが73歳0カ月で老齢基礎年金の請求手続をし、遡及して年金を受け取る場合、□□□歳0カ月で繰下げ支給の申出があったものとみなした増額率により増額された年金額の(⑥)年分が一括して支給されることになります。

また、老齢厚生年金についても、繰下げ支給の申出をすることや遡及して年金を受け取ることを選択することができますが、在職老齢年金の仕組みにより支給停止となった部分については、繰下げによる増額の対象とならず、また、遡及して支給を受けることもできません」

| ①万円 |

| ②額 |

| ③万円 |

| ④月 |

| ⑤% |

| ⑥年 |

広告

広告

正解

| ① 65(万円) |

| ② 標準賞与(額) |

| ③ 3(万円) |

| ④ 10(月) |

| ⑤ 25.2(%) |

| ⑥ 5(年) |

分野

科目:A.ライフプランニングと資金計画細目:5.公的年金

解説

〔①について〕

2026年度における在職老齢年金の支給停止調整開始額は65万円です。この額は毎年4月1日に改定されます。

よって、正解は65(万円)となります。

〔②について〕

厚生年金の被保険者として勤務しながら老齢厚生年金を受給している人は、基本月額と総報酬月額相当額の合計が支給停止調整開始額を超えると、在職老齢年金の仕組みにより、老齢厚生年金の一部または全部が支給停止されます。

〔③について〕

在職老齢年金の仕組みにより支給停止となるのは、基本月額と総報酬月額相当額との合計額が、支給停止調整開始額を超える部分の2分の1です。 総報酬月額相当額は59万円、基本月額は12万円ですから、支給停止額は次のように計算できます。

総報酬月額相当額は59万円、基本月額は12万円ですから、支給停止額は次のように計算できます。

(12万円+59万円-65万円)×12=3万円/月

よって、正解は3(万円)となります。

〔④について〕

在職定時改定は、在職老齢年金を受給している65歳以上70歳未満の人が、毎年9月1日において厚生年金保険の被保険者である場合、それまでの加入実績に基づいて翌月の10月分から年金額が改定されるというものです。2021年以前は、65歳から70歳までの年金額は65歳までの加入実績により、70歳からの年金額は70歳までの加入実績により決まっていましたが、毎年改定されるように改善されました。

よって、正解は10(月)となります。

〔⑤について〕

繰下げ支給による増額率は1月当たり0.7%です。Aさんは本来65歳から老齢年金を受け取ることができるので、68歳到達月に繰下げを請求すると「3年=36月」だけ繰り下げたことになります。したがって増額率は「0.7%×36月=25.2%」です。

よって、正解は25.2(%)となります。

〔⑥について〕

年金の請求権は、原則として、権利が発生してから5年を経過すると時効により消滅します。

繰下げ待機期間中は、繰下げ受給の請求を行うか、過去にさかのぼって本来の年金を受け取るかを選択することができます。繰下げは75歳まで行うことができるため、70歳以降に年金を遡及して受け取ることを選択した場合、消滅時効により5年より前の年金を受け取ることはできません。そこで、70歳以降に年金をさかのぼって受け取ることを選択した場合でも、請求の5年前に繰下げの申出をしたものとみなし、増額した年金の5年間分を一括して受け取れる特例措置が設けられています。

Aさんが73歳0カ月で遡及しての一括受取りを選択した場合、68歳0カ月で繰下げの申出が行われたとされ、25.2%増額された過去5年分の年金を受け取ることができます。

よって、正解は5(年)となります。

2026年度における在職老齢年金の支給停止調整開始額は65万円です。この額は毎年4月1日に改定されます。

よって、正解は65(万円)となります。

〔②について〕

厚生年金の被保険者として勤務しながら老齢厚生年金を受給している人は、基本月額と総報酬月額相当額の合計が支給停止調整開始額を超えると、在職老齢年金の仕組みにより、老齢厚生年金の一部または全部が支給停止されます。

- 基本月額

- 老齢厚生年金のうち報酬比例部分の額(繰下げによる増加分は除く)を月換算した額

- 総報酬月額相当額

- その月の標準報酬月額と、その月以前1年間の標準賞与額の合計を月換算した額の合計額

〔③について〕

在職老齢年金の仕組みにより支給停止となるのは、基本月額と総報酬月額相当額との合計額が、支給停止調整開始額を超える部分の2分の1です。

(12万円+59万円-65万円)×12=3万円/月

よって、正解は3(万円)となります。

〔④について〕

在職定時改定は、在職老齢年金を受給している65歳以上70歳未満の人が、毎年9月1日において厚生年金保険の被保険者である場合、それまでの加入実績に基づいて翌月の10月分から年金額が改定されるというものです。2021年以前は、65歳から70歳までの年金額は65歳までの加入実績により、70歳からの年金額は70歳までの加入実績により決まっていましたが、毎年改定されるように改善されました。

よって、正解は10(月)となります。

〔⑤について〕

繰下げ支給による増額率は1月当たり0.7%です。Aさんは本来65歳から老齢年金を受け取ることができるので、68歳到達月に繰下げを請求すると「3年=36月」だけ繰り下げたことになります。したがって増額率は「0.7%×36月=25.2%」です。

よって、正解は25.2(%)となります。

〔⑥について〕

年金の請求権は、原則として、権利が発生してから5年を経過すると時効により消滅します。

繰下げ待機期間中は、繰下げ受給の請求を行うか、過去にさかのぼって本来の年金を受け取るかを選択することができます。繰下げは75歳まで行うことができるため、70歳以降に年金を遡及して受け取ることを選択した場合、消滅時効により5年より前の年金を受け取ることはできません。そこで、70歳以降に年金をさかのぼって受け取ることを選択した場合でも、請求の5年前に繰下げの申出をしたものとみなし、増額した年金の5年間分を一括して受け取れる特例措置が設けられています。

Aさんが73歳0カ月で遡及しての一括受取りを選択した場合、68歳0カ月で繰下げの申出が行われたとされ、25.2%増額された過去5年分の年金を受け取ることができます。

よって、正解は5(年)となります。

広告

広告