FP1級 2025年1月 応用編 問60

Aさん(50歳)は、4年前に父親から相続により取得し、営業を継続していた貸駐車場の用地(500㎡)を2026年中に売却するとともに、その売却資金により甲土地(400㎡)を取得し、甲土地上に賃貸マンションを建築して賃貸事業を開始する予定である。なお、Aさんは、「特定の事業用資産の買換えの場合の譲渡所得の課税の特例」の適用を受ける予定である。

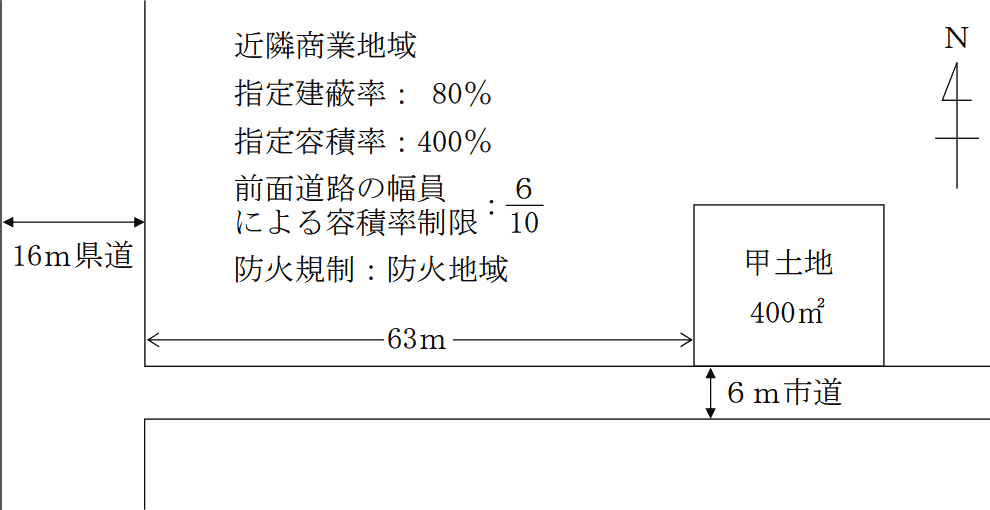

Aさんが購入する予定の甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

Aさんが購入する予定の甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

- 甲土地は400㎡の長方形の土地である。

- 幅員16mの県道は建築基準法第52条第9項の特定道路であり、特定道路から甲土地までの延長距離は63mである。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問60

建築基準法の規定および「特定の事業用資産の買換えの場合の譲渡所得の課税の特例」に関する以下の文章の空欄①~⑦に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 〈建築基準法の規定〉

「建築基準法では、都市計画区域と準都市計画区域内において、用途地域等に応じて、建築物の高さの制限を定めています。建築物の各部分の高さの制限には、道路斜線制限、□□□斜線制限および(①)斜線制限がありますが、甲土地の所在する近隣商業地域内の建築物には、(①)斜線制限の適用はありません。なお、(②)率により計算した採光、通風等が各斜線制限により高さが制限された場合と同程度以上である建築物を建築する場合、原則として、各斜線制限は適用されません。また、建築基準法では、これらの制限のほかに日影による中高層の建築物の高さの制限(日影規制)があり、日影規制の対象区域である近隣商業地域内においては、原則として、高さが(③)mを超える建築物が規制の対象となります」 - 〈特定の事業用資産の買換えの場合の譲渡所得の課税の特例〉

「『特定の事業用資産の買換えの場合の譲渡所得の課税の特例』(以下、『本特例』という)は、個人が事業の用に供している特定の地域内にある土地建物等(譲渡資産)を譲渡して、一定期間内に特定の地域内にある土地建物等の特定の資産(買換資産)を取得し、その取得の日から(④)年以内にその買換資産を事業の用に供したときは、所定の要件のもと、譲渡益の一部に対する課税を将来に繰り延べることができる特例です。

譲渡資産および買換資産がいずれも土地である場合、買い換えた土地の面積が譲渡した土地の面積の(⑤)倍を超えるときは、原則として、その超える部分は本特例の対象となりません。また、本特例のうち、いわゆる長期所有資産の買換えの場合、譲渡した土地の所有期間が譲渡した日の属する年の1月1日において10年を超えていなければならず、買い換えた土地の面積が(⑥)㎡以上でなければなりません。

なお、同一年内に譲渡資産の譲渡および買換資産の取得をして本特例の適用を受ける場合、原則として、その譲渡の日または取得の日のいずれか早い日を含む三月期間(1月1日から3月31日まで、4月1日から6月30日まで、7月1日から9月30日までおよび10月1日から12月31日までの各期間)の末日の翌日から(⑦)カ月以内に、『特定の事業用資産の買換えの特例の適用に関する届出書』を納税地の所轄税務署長に提出する必要があります」

| ①斜線制限 |

| ②率 |

| ③m |

| ④年 |

| ⑤倍 |

| ⑥㎡ |

| ⑦カ月 |

広告

広告

正解

| ① 北側(斜線制限) |

| ② 天空(率) |

| ③ 10(m) |

| ④ 1(年) |

| ⑤ 5(倍) |

| ⑥ 300(㎡) |

| ⑦ 2(カ月) |

分野

科目:E.不動産細目:3.不動産に関する法令上の規制

解説

〔①について〕

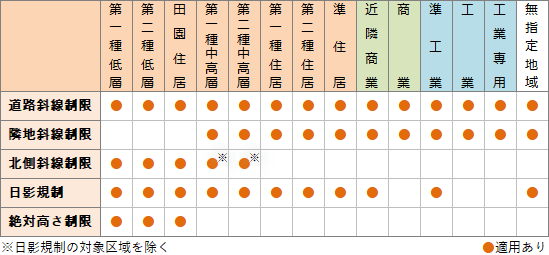

都市計画区域および準都市計画区域内の建築物に適用される斜線制限には次の3つがあります。建築物の敷地が2以上の用途地域にわたっている場合には、用途地域ごとに斜線制限が適用されます。

よって、正解は北側(斜線制限)となります。 〔②について〕

〔②について〕

通常、建築物の高さや形状には斜線制限が適用されますが、天空率(建物を見上げたときに空がどれだけ見えるかの割合)が一定以上の建築物については、道路斜線制限、隣地斜線制限、北側斜線制限が適用されないことになっています。高さ制限が厳しいエリアでも、天空率を利用することでより高い建築物やシンプルな形状の建築物を建設できる可能性があります。

よって、正解は天空(率)となります。 〔③について〕

〔③について〕

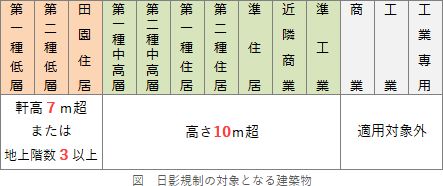

日影規制は、1年で最も日照時間が短い冬至日の8時から16時(北海道は9時から15時)の時間帯に、周囲の敷地に一定時間以上の日影を作る建築物の建築を規制するものです。中高層建築物が周囲に及ぼす日影の時間を制限して、近隣地域の日照権を確保することを目的としてします。日影規制の対象となる建築物は、第一種低層・第二種低層・田園住居の3地域内では軒高7m超または地上3階建て以上の建築物、近隣商業地域内を含むそれ以外の地域では高さ10mを超える建築物です。

よって、正解は10(m)となります。 〔④について〕

〔④について〕

「特定の事業用資産の買換えの場合の譲渡所得の課税の特例(3号買換え)」は、国内にある所有期間10年を超える土地等、建物または構築物のうち事業に供しているものを譲渡し、一定の期間内に国内にある事業用の土地等、建物または構築物を取得(建設・製作を含む)し、かつ、取得後1年以内に事業用に供したときに、譲渡資産に係る譲渡益のうち一定割合に対する課税を繰り延べることができる制度です。

よって、正解は1(年)となります。

〔⑤、⑥について〕

3号買換えで土地を買い換える場合には、買い換える土地の面積が300㎡以上でなければなりません。また、買い換えた土地のうち、譲渡資産である土地等に係る面積の5倍を超える部分は買換資産に該当しないものとされます。

よって、⑤は5(倍)、⑥は300(㎡)が正解となります。

〔⑦について〕

同一年内に譲渡資産の譲渡および買換資産の取得をして本特例の適用を受ける場合、譲渡資産の譲渡の日または買換資産の取得の日のいずれか早い日を含む"3月期間"の末日の翌日から2カ月以内に、譲渡資産・譲渡予定資産と買換資産・取得予定資産の概要を記載した「特定の事業用資産の買換えの特例の適用に関する届出書」を税務署に提出する必要があります。譲渡の日(先行取得の場合は取得の日)と提出期限の関係は次のとおりです。

よって、正解は2(カ月)となります。

都市計画区域および準都市計画区域内の建築物に適用される斜線制限には次の3つがあります。建築物の敷地が2以上の用途地域にわたっている場合には、用途地域ごとに斜線制限が適用されます。

- 道路斜線制限

- 道路の日照や通風に支障を来さないように、道路の反対側の境界線からの斜線で高さを制限する。すべての用途地域に適用される

- 隣地斜線制限

- 高さ20mまたは31mの位置からの斜線で高さを制限する。より厳しい絶対高さ制限がある第一種・第二種低層、田園住居以外の地域に適用される

- 北側斜線制限

- 住居専用地域において、敷地北側境界線上の5mまたは10mの位置からの斜線で高さを制限する。第一種・第二種低層、田園住居、第一種・第二種中高層の5つの地域に適用される

※中高層住居地域では日影規制の対象区域を除く

よって、正解は北側(斜線制限)となります。

通常、建築物の高さや形状には斜線制限が適用されますが、天空率(建物を見上げたときに空がどれだけ見えるかの割合)が一定以上の建築物については、道路斜線制限、隣地斜線制限、北側斜線制限が適用されないことになっています。高さ制限が厳しいエリアでも、天空率を利用することでより高い建築物やシンプルな形状の建築物を建設できる可能性があります。

よって、正解は天空(率)となります。

日影規制は、1年で最も日照時間が短い冬至日の8時から16時(北海道は9時から15時)の時間帯に、周囲の敷地に一定時間以上の日影を作る建築物の建築を規制するものです。中高層建築物が周囲に及ぼす日影の時間を制限して、近隣地域の日照権を確保することを目的としてします。日影規制の対象となる建築物は、第一種低層・第二種低層・田園住居の3地域内では軒高7m超または地上3階建て以上の建築物、近隣商業地域内を含むそれ以外の地域では高さ10mを超える建築物です。

よって、正解は10(m)となります。

「特定の事業用資産の買換えの場合の譲渡所得の課税の特例(3号買換え)」は、国内にある所有期間10年を超える土地等、建物または構築物のうち事業に供しているものを譲渡し、一定の期間内に国内にある事業用の土地等、建物または構築物を取得(建設・製作を含む)し、かつ、取得後1年以内に事業用に供したときに、譲渡資産に係る譲渡益のうち一定割合に対する課税を繰り延べることができる制度です。

よって、正解は1(年)となります。

〔⑤、⑥について〕

3号買換えで土地を買い換える場合には、買い換える土地の面積が300㎡以上でなければなりません。また、買い換えた土地のうち、譲渡資産である土地等に係る面積の5倍を超える部分は買換資産に該当しないものとされます。

よって、⑤は5(倍)、⑥は300(㎡)が正解となります。

〔⑦について〕

同一年内に譲渡資産の譲渡および買換資産の取得をして本特例の適用を受ける場合、譲渡資産の譲渡の日または買換資産の取得の日のいずれか早い日を含む"3月期間"の末日の翌日から2カ月以内に、譲渡資産・譲渡予定資産と買換資産・取得予定資産の概要を記載した「特定の事業用資産の買換えの特例の適用に関する届出書」を税務署に提出する必要があります。譲渡の日(先行取得の場合は取得の日)と提出期限の関係は次のとおりです。

- 1/1~3/31 5月末日

- 4/1~6/30 8月末日

- 7/1~9/30 11月末日

- 10/1~12/31 翌年2月末日

よって、正解は2(カ月)となります。

広告

広告