FP1級 2025年9月 応用編 問60

Aさん(50歳)は、昨年、父の相続により、弟と妹とともに実家の家屋とその敷地(甲土地)について、それぞれ3分の1ずつの共有持分を取得した。相続人は、Aさん、弟、妹の3人であり、申告期限までに相続税の申告・納付は完了している。

父が1人で居住していた実家の家屋(築50年)は、老朽化が進んでおり、現在は空き家となっている。Aさん、弟、妹にはそれぞれ持家があることから、甲土地を売却するか、有効活用するかについて話し合っている。

甲土地の概要は、以下のとおりである。

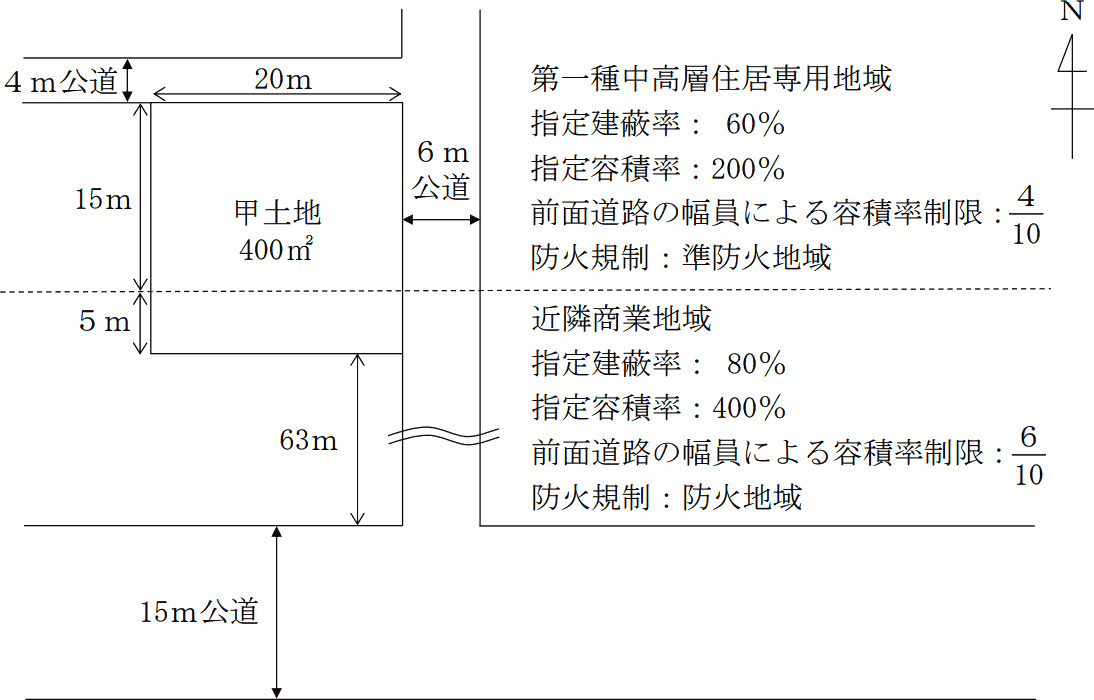

〈甲土地の概要〉

父が1人で居住していた実家の家屋(築50年)は、老朽化が進んでおり、現在は空き家となっている。Aさん、弟、妹にはそれぞれ持家があることから、甲土地を売却するか、有効活用するかについて話し合っている。

甲土地の概要は、以下のとおりである。

〈甲土地の概要〉

- 甲土地は400㎡の正方形の土地であり、第一種中高層住居専用地域に属する部分は300㎡、近隣商業地域に属する部分は100㎡である。

- 幅員15mの公道は建築基準法第52条第9項の特定道路であり、特定道路から甲土地までの延長距離は63mである。

- 甲土地は、建蔽率の緩和について特定行政庁が指定する角地である。

- 指定建蔽率および指定容積率とは、それぞれ都市計画において定められた数値である。

- 特定行政庁が都道府県都市計画審議会の議を経て指定する区域ではない。

- 上記以外の条件は考慮せず、各問に従うこと。

広告

問60

都市計画法および建築基準法の規定と固定資産税に関する以下の文章の空欄①~⑥に入る最も適切な語句または数値を、解答用紙に記入しなさい。なお、問題の性質上、明らかにできない部分は「□□□」で示してある。

- 〈建築物の用途制限および高さ制限〉

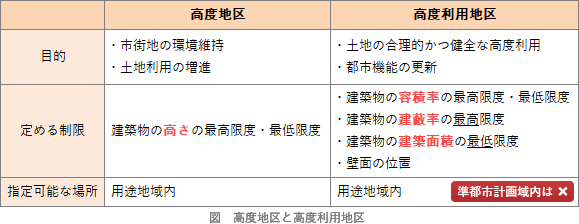

「都市計画法に基づく地域地区には、用途地域や防火地域、準防火地域のほか、建築物の高さの最高限度または最低限度(準都市計画区域内では最高限度)を定める(①)地区や、建築物の容積率の最高限度および最低限度、建築物の建蔽率の最高限度、建築物の建築面積の最低限度ならびに壁面の位置の制限を定める□□□地区などがあります。

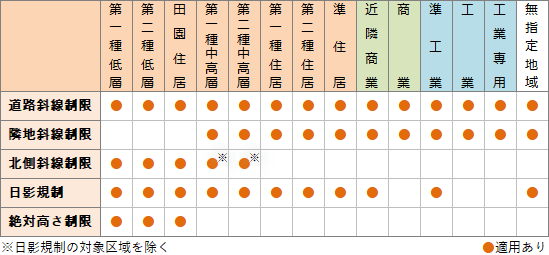

また、都市計画区域および準都市計画区域内の建築物の高さ制限には、建築基準法において絶対高さ制限や、(②)斜線制限、隣地斜線制限および北側斜線制限があり、そのほかにも日影による中高層の建築物の高さの制限があります。なお、(②)斜線制限は、すべての用途地域内および用途地域の指定のない区域内における一定の建築物に適用されます」 - 〈容積率算定上の延べ面積への不算入〉

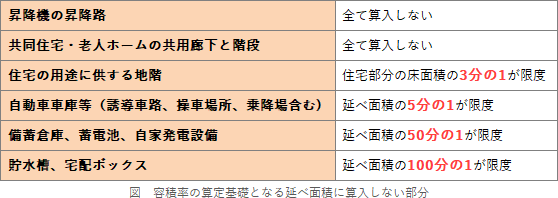

「容積率の算定の基礎となる建築物の延べ面積の計算にあたって、建築物の床面積のうち、一定の部分の床面積は、延べ面積に算入しません。例えば、建築物の地階でその天井が地盤面からの高さ1m以下にあるものの住宅の用途に供する部分の床面積は、原則として、当該建築物の住宅等の用途に供する部分の床面積の合計の(③)を限度として、延べ面積に算入しません。また、専ら自動車または自転車の停留または駐車のための施設の用途に供する部分(自動車車庫等部分)の床面積は、原則として、その敷地内の建築物の各階の床面積の合計の(④)を限度として、延べ面積に算入しません」 - 〈固定資産税〉

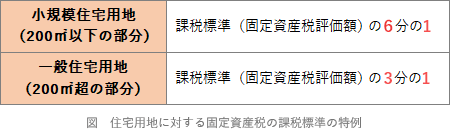

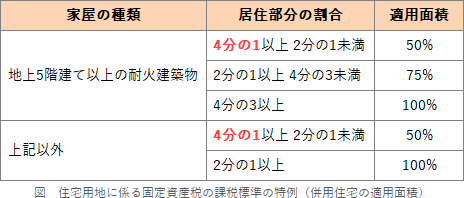

「固定資産税は、1月1日現在、土地、家屋等の所有者として固定資産課税台帳に登録されている者に課されます。固定資産税の税額は、課税標準額に税率を乗じて算出され、住宅用地に係る固定資産税の課税標準については、住宅1戸につき(⑤)㎡までの部分(小規模住宅用地)について課税標準となるべき価格の6分の1の額とする特例があります。なお、店舗併用住宅のように、その一部を居住の用に供する家屋で、居住の用に供する部分(別荘の用に供する部分を除く)の床面積の当該家屋の床面積に対する割合(居住部分の割合)が(⑥)未満であるものの敷地の用に供される土地は、住宅用地には該当しません」

| ①地区 |

| ②斜線制限 |

| ③ |

| ④ |

| ⑤㎡ |

| ⑥未満 |

広告

広告

正解

| ① 高度(地区) |

| ② 道路(斜線制限) |

| ③ 3分の1 |

| ④ 5分の1 |

| ⑤ 200(㎡) |

| ⑥ 4分の1(未満) |

分野

科目:E.不動産細目:3.不動産に関する法令上の規制

解説

〔①について〕

高度地区は、建築物の高さのみを制限・緩和する地域です。高度利用地区は、建蔽率や容積率を緩和し、容積率と建築面積の最低限度を定めることで、市街地において中高層建築物や容積率の高い建築物の建築を促す地区です。この2つの地域は名称が似ていることから、対比が問われやすいので注意しましょう。

本問では、建築物の高さの限度のみを定めるという説明より、高度地区と判断できます。

よって、正解は高度(地区)となります。 〔②について〕

〔②について〕

都市計画区域および準都市計画区域内の建築物に適用される斜線制限には次の3つがあります。建築物の敷地が2以上の用途地域にわたっている場合には、用途地域ごとに斜線制限が適用されます。

よって、正解は道路(斜線制限)となります。 〔③、④について〕

〔③、④について〕

容積率を算定する上で、次の部分の床面積は延べ面積に算入されません。 住宅の用途に供する地階部分は、その建築物の住宅部分の床面積の3分の1を限度として不算入です。自動車車庫等部分は、建物の床面積の5分の1を限度として不算入となります。

住宅の用途に供する地階部分は、その建築物の住宅部分の床面積の3分の1を限度として不算入です。自動車車庫等部分は、建物の床面積の5分の1を限度として不算入となります。

よって、③は3分の1、④は5分の1が正解となります。

〔⑤について〕

固定資産税では住宅用地の税負担を軽減する特例があり、小規模住宅用地(住宅1戸当たり200㎡以下の部分)については課税標準が6分の1に、それ以外の住宅用地については3分の1になります。

よって、正解は200(㎡)となります。 〔⑥について〕

〔⑥について〕

店舗併用住宅の敷地について「住宅用地に係る固定資産税の課税標準の特例」の適用を受けるには、その建物について人の居住用部分(別荘用を除く)の床面積が全体の4分の1以上でなければなりません。なお、併用住宅では適用面積が以下のように調整されます。 よって、正解は4分の1(未満)となります。

よって、正解は4分の1(未満)となります。

高度地区は、建築物の高さのみを制限・緩和する地域です。高度利用地区は、建蔽率や容積率を緩和し、容積率と建築面積の最低限度を定めることで、市街地において中高層建築物や容積率の高い建築物の建築を促す地区です。この2つの地域は名称が似ていることから、対比が問われやすいので注意しましょう。

本問では、建築物の高さの限度のみを定めるという説明より、高度地区と判断できます。

よって、正解は高度(地区)となります。

都市計画区域および準都市計画区域内の建築物に適用される斜線制限には次の3つがあります。建築物の敷地が2以上の用途地域にわたっている場合には、用途地域ごとに斜線制限が適用されます。

- 道路斜線制限

- 道路の日照や通風に支障を来さないように、道路の反対側の境界線からの斜線で高さを制限する。すべての用途地域に適用される

- 隣地斜線制限

- 高さ20mまたは31mの位置からの斜線で高さを制限する。より厳しい絶対高さ制限がある第一種・第二種低層、田園住居以外の地域に適用される

- 北側斜線制限

- 住居専用地域において、敷地北側境界線上の5mまたは10mの位置からの斜線で高さを制限する。第一種・第二種低層、田園住居、第一種・第二種中高層の5つの地域に適用される

※中高層住居地域では日影規制の対象区域を除く

よって、正解は道路(斜線制限)となります。

容積率を算定する上で、次の部分の床面積は延べ面積に算入されません。

よって、③は3分の1、④は5分の1が正解となります。

〔⑤について〕

固定資産税では住宅用地の税負担を軽減する特例があり、小規模住宅用地(住宅1戸当たり200㎡以下の部分)については課税標準が6分の1に、それ以外の住宅用地については3分の1になります。

よって、正解は200(㎡)となります。

店舗併用住宅の敷地について「住宅用地に係る固定資産税の課税標準の特例」の適用を受けるには、その建物について人の居住用部分(別荘用を除く)の床面積が全体の4分の1以上でなければなりません。なお、併用住宅では適用面積が以下のように調整されます。

広告

広告